On kyllä. Jos verrokkirhyhmää katselee, niin Inderesin edellisen raportin mukaan EV/EBITDA on pyöriny 6-16 välillä tälle vuodelle. Huomattavasti pienenevällä, mutta velattomalla Rekalla on näihin lukuihin matkaa.

Juu, kyllä juuri näin. Mutta kuten kirjoitin mielestäni kumin osalta velaton nettohinta arvostetaan nyt 6-7M (kaupan toteumisen jälkeen) riippuen miten tuo kurssi heiluu ja vaihtaa yli 30M/a eli luokkaa 0.2 EV/SALES. Että kyllä siinä on “piilossa” olevaa arvoa. Tietty pitkässä juoksussa tullaan siihen kysymykseen kuinka hyvin varoja aletaan sijoittamaan eteenpäin vai jaetaanko massit omistajalle. Voihan se olla että Rekan johto on yhtä taitava kuin Ilkka-yhtymän vastaava ![]()

5 tykkäystä

Kerkesikö joku kaivaa paljon tuota velkaa oli kokonaisuudessaan, nopeasti Q3 kommentista napattuna:

”Q3’22:n lopussa yhtiöllä oli korollista velkaa (ilman IFRS 16 vastuita) 22,3 MEUR”

Tein vähän laskeskelmia:

Yhtiön liiketoiminnat:

- Kaapeliliiketoiminta 53 M€

- Kumiliiketoiminta ?

Yhtiöarvo:

- Markkina-arvo 35 M€

- Korollinen nettovelka 20M€ 2021 (edellisestä laajasta raportista kesäkuulta)

Eli ei kyllä juuri mitään arvoa sijoittajat tällä hetkellä anna kumiliiketoiminnalle. Jos EBITDA olisi tälle vuodelle vaikka kolme miljoonaa euroa, niin onhan tässä turvamarginaalia.

Nyt kaivataan ehdottomasti analyytikon kommenttia. Tullee illalla

2 tykkäystä

Eikö tässä siirry 23milj veloista 6.5 milj uudelle omistajalle, mikäli kauppa menee läpi? Jolloin ev on jo luokkaa 6*6 + 23 - 6.5 - 53 (kauppahinta) = ei mitään

2 tykkäystä

Näin sen itsekin käsitän.

Usein pitäisi miettiä, mitä ei tiedä, mutta näkisin, että turvamarginaalia ainakin on.

Oma teesi on se, että downside on nyt rajattu, kun rahaa on käytännössä varmasti tulossa se 53 M€. Upside on sitten aika paljon enemmän ja se hahmottuu tulevien päivien aikana

2 tykkäystä

Maksumuurin takana, Hinta on ainakin hyvä.

Siis juu, näinhän se menee eli kaupan yhdeydessä siirtyy tuo 6.5M velkoja ostajalle ja karkeasti velkaa jäisi yhtiöön 16M + Kumiliiketoiminta + 53M uutta rahaa. Jos tällä omalla rautalankamallilla tämän mallintaa niin menisi näin (laskettu 6M osakkeella ja summia pyöristäen).

Rahaa tulee 9€ per osake. Maksetaan loput velat pois (16M) niin rahaa jäisi 6.25€ per osake + velaton Kumiliiketoiminta. Eli tällä hetkellä 6€ osakehinnalla kaikki jäljelle jäävä assettit tulevat ilmaiseksi tai oikeastaan negatiivisesti arvostettuna. Kovasti tuntuu muistuttavan Ilkka-yhtymän tilannetta jossa oman liiketoiminnan arvo oli pitkään negatiivinen kun pelkästään Alma omistuksen arvo oli suurempi kuin Ilkan arvo. Ikävä kyllä siellä siinä arvostuksessa oli myös järkeä kun oman sivusta seuraamisen pohjalta johto on sitä rahaa myös onnistunut polttamaan ![]()

Mutta vielä lopuksi jos arvostaa Kumi-liikeitoiminnan samaan arvoon kuin kaapeli nyt arvostettiin niin sen arvo olisi karkeasti 10M ja 1.75€ per osake. Eli oma valuaatio olisi että 6€ tämän hetkisellä osakkehinnalla saat 8€ edestä arvoa. Tämä kumoaisi teoreeman että markkinat ovat aina oikeassa ![]()

7 tykkäystä

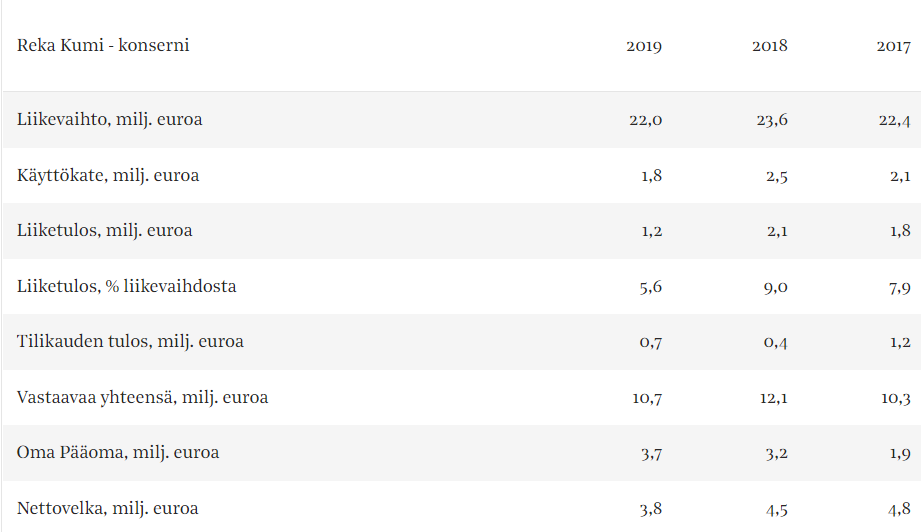

Reka kumi vaikuttaisi olevan näistä kahdesta ei syklisempi materiaalikustannuksien osalta ja vähemmän investointeja vaativa (0.4 milj vuonna 21 ja 0.1 vuonna 20). Liikevaihto ennusteisiin peilattuna kasvaa 20% ja käyttäkate 2.1 milj q3 v22 mennessä vrt. 1.5 milj q1-q4 v21.

Mielenkiintoista nähdä miten tämä arvostetaan.

4 tykkäystä

0.2e per share osinkoehdotus (1.2milj euroa) kaupan toteutuessa.

4 tykkäystä

Alla on Petrin kommentit Reka Kaapelin myynnistä. ![]()

Osakkeiden kauppahinta on 53 MEUR ja kauppahinta maksetaan käteisellä. Kauppahintaa voidaan mielestämme pitää hyvänä ja etenkin Reka Industrial -konsernille se tarjoaa erittäin houkuttelevan reitin ulos korkojen nousun myötä entistä haastavammaksi muodostuneesta velkatilanteesta. Päivitämme näkemyksemme osakkeesta ensi maanantaina.

10 tykkäystä

Eli kauppahinta vastaa 60 M€:n yritysarvoa. Korollisia velkoja 22,3 M€, joten kaupan jälkeen kassassa on se 37,7 M€ eli luokkaa 6,3€-6,4€ osaketta kohden. Kumiliiketoiminta on arvostettu nollaan.

Ihan Ilkkaa vastaava tilanne, kun eilisen päätöskurssi on reilusti tämän alle. No ainakin downside on rajattu.

Sinällään hyvään aikaan yhtiön johto saa varoja käyttöönsä, kun markkinan viilennyttyä kumiliiketoimintaa saa täydennettyä kohtuullisemmilla arvostuksilla.

5 tykkäystä

Sinänsä Ilkkaa vastaava tilanne sillä erotuksella, että Reka Kumi Oy on reilusti voitollinen ja kannattava bisnes vs. Ilkan printtilehdet.

7 tykkäystä

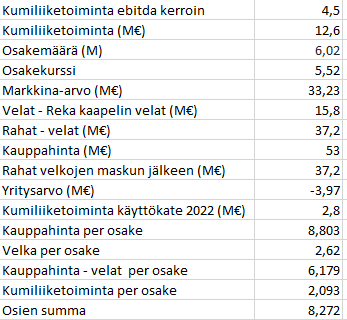

Kumiliiketoiminta ostettiin kesällä 2020 4,16 kertaa käyttökate, jolloin kumiliiketoiminta oli tehnyt vuonna 2019 1,8M€ käyttökatetta.

Q1-Q3’22 käyttökatetta on syntynyt 2,1M€ eli annualisoituna 2,8M€. Jos kumiliiketoiminnalle annettasiin konservatiivinen 4,5x EV/Ebitda kerroin paremmasta tuloskunnosta, olisi sen arvo 12,6M€ tai 2,093€ per osake.

kauppahinta oli 53M€, jolla maksettaisiin loput Rekalle jäävät korolliset velat eli 22,3 - 6,5 = 15,8M. Velkojen maksun jälkeen rahaa jää 37,2M€, kun markkina-arvo on nyt 5,52€ osakekurssilla 33,23M€.

Joten yritysarvoksi jää -3,97M€, joka tarkoittaa, että jäljelle jääviä käteisiä ja kumiliiketoimintaa hinnoitellaan negatiivisella kertoimella tällä hetkellä.

Käteisten arvo on 6,179€ per osake ja kumiliiketoiminnan 2,093€ per osake jolloin osien summaksi saadaan 8,272€ per osake, jolloin nousuvaraa osien summaan olisi 50%.

Pelkällä kumiliiketoiminnalla osaketta voitasiin hinnoitellaan PE 20x, jos kumiliiketoiminnan tilikauden tulos olisi 1,65M€, kun rahoituskulut eivät enää rasittaisi tulosta. Huomioitavaa on, että PE-luku ei huomioi tasetta, joten siinä ei käy ilmi, että Rekalla on yli markkina-arvonsa verran rahaa.

Valuaatio on siis erittäin mielenkiintoinen. Joko markkina ei täysin ymmärrä, mitä yrityskaupassa on tapahtunut, kun analyytikot eivät ole vielä päivittäneet ennusteita ja markkina hinnoittelee osaketta väärin. Toinen mahdollisuus on, että markkina uskoo, että johto tuhlaa rahat huonoihin investointeihin ja siten isoa käteiskassaa hinnoitellaan alle sen arvon. Tässähän olisi myös paperilla mahdollisuus maksaa yli markkina-arvon verran osinkoja omistajilla ja keskittyä pelkästään kumiliiketoimintaan, voisin kuvitella jo Kauppalehden otsikot, jossa hehkutetaan yli 100% osinkotuottoa ![]() . Ehkä tämä nyt ei ole realistinen skenaario, mutta keväällä ainakin tulee pieni pääomanpalautus 0,2€, joka ei nyt päätä huimaa, mutta mielenkiintoista nähdä Petrin päivitetty ennuste maanantaina

. Ehkä tämä nyt ei ole realistinen skenaario, mutta keväällä ainakin tulee pieni pääomanpalautus 0,2€, joka ei nyt päätä huimaa, mutta mielenkiintoista nähdä Petrin päivitetty ennuste maanantaina ![]() .

.

20 tykkäystä

Laskin eilen tätä keissia eri tavoilla ja tulin samaan tulokseen kuin tässä ketjussa moni on jo tullut: osake on aliarvostettu. Itse sain eri valuaatiomenetelmillä Rekan arvoksi 5,30 - 9,00 euroa, riippuen millaisia oletuksia ja kertoimia käyttää. Tietysti on olemassa “Ilkka-skenaario” jossa rahat poltetaan savuna ilmaan, mutta ainakin juuri tehty kauppa vahvistaa uskoa, että osakkeenomistajien hyödyksi ollaan valmiita tekemään rajujakin liikkeitä.

Ostin myös kohtuullisen position Rekaa. Katsotaan miten tarina kehittyy.

12 tykkäystä

Minusta ketjun paras analyysi! V

5 tykkäystä

Samansuuntaisia laskelmia tein itse ja näen kohtuullisen mahdollisuuden osakkeen hinnan nousuun tuonne heittämäsi rangen puoliväliin.

Nämä on niitä hetkiä, kun markkina ei ole vielä aivan oikeassa ja mahdollisuus iskeä tulee.

Otin itsekin kohtuullisen position.

Pitää muistella vanhojakin, niin ensimmäisen 100% tuoton tein Neo Industrialilla, eli nykyisellä Reka Industrialilla. Nyt ollaan ns back in business.

15 tykkäystä

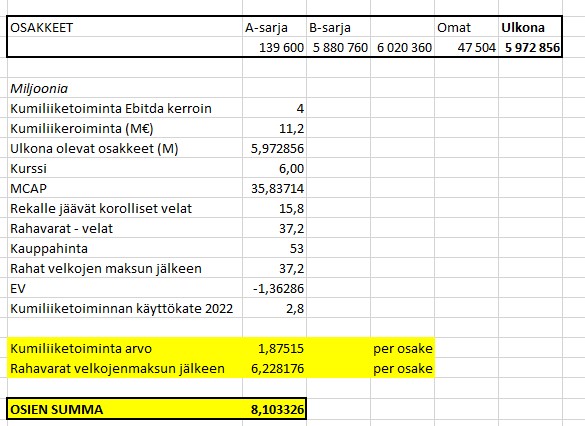

Osakkeita kokonaisuudessaan 6 020 360 ja niistä yhtiön omistuksessa 47 504 (per 31.10.22).

Ulkona olevia siis 5 972 856, joka vielä n. 0,79% parantaa osakekohtaisia laskelmia ![]() .

.

6 tykkäystä

Päivitin (kurssi ja osakemäärä) hieman Iikan pohjalta.

Jokainen voi funtsia sopivaa Ebitda -multippeliä ja/tai Reka Kumin käyttökatetta.

15 tykkäystä