Varsin mukiinmenevä tulos ![]()

![]()

19 tykkäystä

Hyvä tulos, kasvua kaikilla riveillä ja ylitettiin myös analyytikon tulosodotus. ![]()

Liiketoiminta on kestänyt mukavasti syys puhureita, jotka ovat puhaltaneet päin talouden kasvoja.

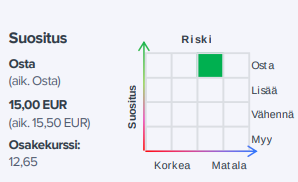

Markkinalta mennyt tulos suht ohi, ainakin sen perusteella, että osakkeen vaihto vain 5t euroa tässä kohtaa.

9 tykkäystä

Tässä vielä toimarin haastattelua:

Relais Q3’23: Onnistumisia | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

7 tykkäystä

Kasvu jatkuu…

Relais Group Oyj:n konserniyhtiö STS Sydhamnens Trailer Service laajentaa toimintaansa avaamalla uuden korjaamon Eskilstunassa, Ruotsissa. Tänä vuonna 30-vuotisjuhliaan viettävä STS on yksi suurimmista valtakunnallisista raskaan kaluston riippumattomista huolto- ja korjaamoketjuista Skandinaviassa. Eskilstunan korjaamon avaamisen myötä STS:llä on tällä hetkellä 14 korjaamoa Malmöstä etelässä Luulajaan pohjoisessa ja se tarjoaa kattavan valikoiman raskaiden hyötyajoneuvojen ja perävaunujen huoltopalveluita.

Stefan Klingberg, STS:n Managing Director: “Eskilstuna on keskeisen tärkeä kaupunki logistisesta näkökulmasta. Uuden modernin korjaamon avaaminen tällä tärkeällä maantieteellisellä alueella vahvistaa kykyämme palvella asiakkaitamme entistäkin paremmin. Uuden korjaamon avaaminen on vaativan työn tulos ja haluankin kiittää kaikkia hankkeeseen osallistuneita.”

Arni Ekholm, Relais Groupin toimitusjohtaja: “Olen todella iloinen nähdessäni, että STS jatkaa kasvuaan. Aiemmin tässä kuussa tiedottamamme Raskoneen JTC-yrityskauppa on hyvä esimerkki siitä, miten konserniyhtiömme voivat kasvaa kohdennetuin lisäyritysostoin. Uuden STS-korjaamon avaaminen Eskilstunaan osoittaa kykymme kasvattaa toimintaamme myös avaamalla uusia toimipisteitä kaupallisesti kiinnostaville alueille.”

Relais Group Oyj

9 tykkäystä

Tässä toimitusjohtaja itse kertoo Sijoittaja 2023 -tapahtumassa yhtiöstään sijoituskohteena. ![]()

4 tykkäystä

Isomppi blokkikauppa, lyhyt juttu, en kehtaa referoida. Ei muuria.

8 tykkäystä

Relaisin toimitusjohtaja Arni Ekholm kertoi englanniksi yhtiöstään sijoituskohteena. ![]()

6 tykkäystä

Antti Leinonen on kirjoittanut kiinnostavan analyysin Relaisista. ![]()

Relais on Pohjoismaissa toimiva ajoneuvojen varaosiin ja huoltoon keskittynyt yritysrypäs. Sen erityisesti hyötyajoneuvojen jälkimarkkinoihin nojaava liiketoiminta on verrattain suhdanneriippumatonta, toimiala on frakmentoitunut ja vaatii tietyssä määrin erityisosaamista.

Relais käyttää itsestään muotisanaa kompounderi [compounder]. Koska Relais on suomalainen yhtiö ja Sijoitustieto on suomalainen verkkojulkaisu, käytetään tässä kompounderin sijasta sanaa sarjaostaja, vaikka sen merkitys onkin hieman eri.

Sarjaostajaksi voidaan kutsua yhtiötä, jonka liikeidean keskeinen osa on ostaa toisia yrityksiä. Etenkin Tukholman pörssissä on poikkeuksellisen suuri lukumäärä sarjaostajia. Esimerkkejä sellaisista ovat vaikkapa AssaAbloy, Nibe, Indutrade tai vaikkapa Momentum Group.

Alaotsikot:

1. Miten Relais vertautuu muihin sarjaostajiin laadullisesti?

2. Listautumisesta nykyhetkeen

3. Relais voi olla parinkympin osake

16 tykkäystä

Petri ja Tommi antoivat ennakkokommenttinsa, kun Relais kertoo Q4-tuloksensa torstaina. ![]()

Relais julkistaa Q4-raporttinsa tulevana torstaina noin klo 9.00. Odotamme yhtiön liikevaihdon pysyneen Q4:llä kasvussa tehtyjen yritysostojen myötä, mikä ennusteessamme johtaa myös tuloskasvuun. Mielenkiintomme tilinpäätöstiedotteessa kiinnittyy tavanomaisesti kommentteihin kuluvan vuoden näkymistä ja odotamme ettei Relais tapansa mukaisesti anna numeerista ohjeistusta kuluvalle vuodelle.

9 tykkäystä

Relais Group saavutti historiansa korkeimman vuotuisen liikevaihdon ja EBITA:n.

LOKA-JOULUKUU 2023 LYHYESTI

- Liikevaihto oli 80,9 miljoonaa euroa (loka-joulukuu 2022: 75,2), muutos +8 %

- EBITA oli 7,8 (6,2) miljoonaa euroa, muutos +25 %

- Vertailukelpoinen EBITA oli 7,8 (7,9) miljoonaa euroa, muutos -2 %

- Vertailukelpoinen EBITA marginaali oli 9,6 (10,6) %

- Vertailukelpoinen osakekohtainen tulos, ilman yritysjärjestelyihin liittyviä poistoja (laimentamaton) oli 0,39 (0,35) euroa *)

- Liiketoiminnan nettorahavirta oli 8,4 (17,2) miljoonaa euroa

- Vertailukelpoisin valuuttakurssein EBITA katsauskaudella olisi ollut noin 0,2 (0,2) miljoonaa euroa raportoitua korkeampi **)

- Ostimme kauden aikana yhden liiketoiminnan, jonka vuositason liikevaihto on noin 2 miljoonaa euroa

- Hallitus ehdottaa osingoksi 0,44 (0,40) euroa osaketta kohti vuodelta 2023. Osinko ehdotetaan maksettavaksi kahdessa samansuuruisessa erässä huhtikuussa ja marraskuussa 2024

TAMMI-JOULUKUU 2023 LYHYESTI

- Liikevaihto oli 284,3 miljoonaa euroa (260,7), muutos +9 %

- EBITA oli 28,6 (23,0) miljoonaa euroa, muutos +24 %

- Vertailukelpoinen EBITA oli 28,9 (25,8) miljoonaa euroa, muutos +12 %

- Vertailukelpoinen EBITA marginaali oli 10,1 (9,9) %

- Vertailukelpoinen osakekohtainen tulos, ilman yritysjärjestelyihin liittyviä poistoja (laimentamaton) oli 0,96 (0,90) euroa *)

- Liiketoiminnan nettorahavirta oli 30,6 (28,8) miljoonaa euroa

- Vertailukelpoisin valuuttakurssein EBITA katsauskaudella olisi ollut noin 1,5 (0,7) miljoonaa euroa raportoitua korkeampi **)

- Ostimme vuoden aikana neljä yritystä tai liiketoimintaa, joiden vuositason liikevaihto on yhteensä noin 25 miljoonaa euroa

NÄKYMÄT VUODELLE 2024 JA PITKÄN AIKAVÄLIN TALOUDELLISET TAVOITTEET

Relais Group ei julkaise numeerista tulosohjeistusta tilikaudelle 2024. Yhtiö julkaisi 2.3.2023 uuden pitkän aikavälin taloudellisen tavoitteen, jonka mukaan se tavoittelee 50 miljoonan euron pro forma -EBITA:a vuoden 2025 loppuun mennessä. Relais pitää EBITA-tavoitetta tarkoituksenmukaisempana kuvaamaan yhtiön omistaja-arvon luomispotentiaalia verrattuna liikevaihtotavoitteeseen. Yhtiön aiempi pitkän aikavälin taloudellinen tavoite oli saavuttaa 500 miljoonan euron liikevaihto (pro forma) vuoden 2026 loppuun mennessä.

Kelpo tulos vaikka liikevaihto jäi Inderesin ennusteita, niin EPS ja liikevoitto hitusen odotettua parempi. Tärkein kohta, suurempi osinko kuin ennustettu 0,44€, joka maksetaan kahdessa erässä ![]()

20 tykkäystä

Aika hyvin sujui kvarttaali, etenkin talousympäristö huomioiden. Tasaista menoa.

Videolla toimitusjohtajan kommentit

11 tykkäystä

Eikös eps ja liikevoitto nimenomaan olleet alle inden ![]()

3 tykkäystä

Tässä Q4:n päärivit

Q4-luvut tiivistetysti:

Ylärivi jäi hienoisesti, mikä yhdessä vähän matalamman myyntikatteen kanssa painoi EBITAn alle ennusteemme. Tämä kompensoitui odotuksia selvästi matalammilla nettorahoituskuluilla, joihin vaikutti valuuttakurssit ja jotka ei ole kassavirtavaikutteisia. Myös Q4:n veroaste oli ennustetta matalampi ja näitä tekijöitä peilaten oikaistu eps ylitti ennusteemme.

Huomenna siten tarkemmin yhtiörapsassa

16 tykkäystä

Petri ja Tommi ovat tehneet uuden yhtiöraportin Relaisista. ![]()

![]()

Olemme tehneet lähivuosien operatiivisiin ennusteisiimme pieniä tarkistuksia Relaisin Q4-tuloksen jälkeen. Osake on näkemyksemme mukaan edullinen, mikä yhdessä defensiivistä liiketoimintaa heijastelevan riskiprofiilin kanssa pitää tuotto/riski-suhteen erittäin houkuttelevana.

Rapsasta lainattua:

Rahavirtaa allokoidaan systemaattisesti

Liiketoiminnan laajentumisen myötä sitoutunut käyttöpääoma painoi tilikauden 2023 liiketoiminnan rahavirran vuokrasopimusvelkojen lyhennyksien jälkeen reiluun 18 MEUR:oon. Käyttöpääomaa sitoi erityisesti panostukset ostettujen AutoMateriellin ja Nordic Liftin käyttöpääomiin. Organisiin investointeihin ja yrityskauppoihin Relais panosti tilikaudella reilu 8 MEUR. Näin ollen 7 MEUR:n osingonmaksusta huolimatta yhtiön tase vahvistui hieman, ja nettovelka/EBITDA-suhde parani tasolle 2,0x (ei sisällä vuokrasopimusvelkoja). Velkaantuneisuus on arviomme mukaan mukavuusalueella ja antaa liikkumavaraa yritysostoihin.

EDIT:

Tässä on kommentit vielä:

16 tykkäystä

Jos sijoittaminen kiinnostaa ja Relais sijoituskohteena, niin suosittelen kuuntelemaan toimitusjohtaja Arni Ekholmin jutut Relaisista sijoituskohteena. ![]()

8 tykkäystä

Kauppalehdessä oli ihan mielenkiintoinen tilannekuva Suomen varaosamarkkinasta. Tiivistetysti: Tukkupuolen konsolidaatio isompiin yhtiöihin, suurten ulkomaisten toimijoiden rantautuminen ja tukkureiden suorat sopparit huoltoliikkeiden kanssa ajavat varaosien vähittäismyyjät ahtaalle. Näen Relaisin kannalta hyviä ja huonoja uutisia tuossa. Hyvä puoli on se, että yhä usemmin huoltoliike ostaa varaosat suoraan tukusta. Negatiivinen asia on se, että ulkomaalaiset suuremmat tukut/nettikaupat ovat saapuneet pääkaupunkiseudulle ajamaan hintakilpailua. Sama asia on tullut esiin myös Relaisin raporteissa viimeisen vuoden aikana.

Jännä nähdä miten varaosamarkkina kehittyy tulevaisuudessa. Konsolidaatio jatkuu varmasti, koska suuruuden ekonomiat esim. ostoissa ja logistiikassa ovat selvät. Toivottavasti Relais ei ole häviäjien puolella. Tosin, Relais toimii Suomessa enimmäkseen sähkövaraosissa, eikä yleisissä mekaanisissa osissa.

11 tykkäystä

Kiitos jutun jakamisesta! Omat ajatukset mutuiluna ovat sellaiset, että näkisin Relaisin kyllä hyötyjänä tästä tulevasta kehityksestä. Se voi olla, että loppukäyttäjien kannalta tämä kehitys ei ole paras, koska kilpailussa mennään hinta edellä ja hyvää palvelua tarjoavat ketjut jäävät ahtaalle, kun hinnalla ei oikein pysty kilpailemaan. En nyt tarkoita, että isot ketjut eivät palvelisi hyvin, mutta ehkä tämä on sellainen yleinen ajatusmalli itsellä.

Relaisilla on myös hyvät verkostot Euroopan isoihin toimijoihin erinäisten konsortioiden kautta (esim. Nexus), joten he ovat kyllä hyvin asemoituneet tähän tulevaan kehitykseen ja itse merkittävällä panoksella olenkin heidän omistaja (suhteessa omaan salkkuun). Toimiala ei tosiaan ole kaikista seksikkäin, mutta tämä on kuitenkin lopulta aika helposti ymmärrettävää liiketoimintaa, joka tekee omasta yhtiön seuraamisesta mielenkiintoisempaa. Mielelläni keskustelen yhtiöstä enemmänkin, jos saadaan pientä pöhinää aikaiseksi ![]()

4 tykkäystä

En kyllä näe, että Relais hyötyisi tästä sen kummemmin kuin muutkaan tukkurit. Se nyt on ollut pitkään tiedossa oleva fakta, ettei varaosaliikkeelle oikein ole enää sijaa markkinassa, jos ei ole myös omaa korjaamoa. Käytännössä kaikki varaosatukut myyvät enemmän tai vähemmän suoraan korjaamolle. Relais on kuitenkin viime aikoina kääntänyt tätä jopa toiseen suuntaan, eli ymmärrykseni mukaan he eivät ota uusia korjaamoasiakkaita Startaxille tällä hetkellä, vaan pyytävät kääntymään paikallisen varaosaliikkeen suuntaan. Onhan Relaisilla toki muitakin yhtiöitä konsernissa Startaxin lisäksi, mutta se on kuitenkin ehdottomasti suurin konsernin yritys Suomessa.

Noille konsortioille en laskisi minkäänlaista arvoa Relaisin kannalta. Kaikki tukkurit kuuluvat johonkin hankintayhteenliittymään, eli sinänsä Nexus ei tuo mitään lisää verrattuna muihin tukkuihin. Onhan esim Meko yksinään jo reilusti yli jaardin vaihtava konserni, ja sekin kuuluu silti tukkurien ostoyhteenliittymään vahvistaakseen ostoista saatavia alennuksia.

4 tykkäystä

Kyllä Raskoneen isoksi yhtiöksi laskisin myös Relaisissa (reilu 50m vaihtoa). Toki siellä nyt vain hyötyajoneuvojen korjaustoimintaa, mutta merkittävä peluri tuolla saralla. Noilla konsortioilla halusin itse tuoda lähinnä sitä esille, että Relaisilla on hyvin verkot vesillä eurooppaan (hyvät hankintaketjut). En itse tuota tarkoittanut niinkään kilpailuvalttina, vaan ennemminkin tekijänä, joka heillä on hyvällä mallilla alan kehityskaarta ajatellen.

Tuohon en osaa sanoa mitään, etteikö Startax ottaisi korjaamoasiakkaita tällä hetkellä. Kuulostaisi vähän omituiselta, mutta itsellä ei mitään tietoa tästä.

8 tykkäystä

Relaisista voisi puhua vaikka enemmänkin. ![]()

Tässä on toimitusjohtaja Arni Ekholmin esitys yhtiöstään yhtiökokouksessa. ![]()

8 tykkäystä