Moi Jarkko2, Relaisista tulee H2’19-ennakkokommentti ja raportin jälkeen tuloskommentti samaan tapaan kuin muistakin seuraamistamme yhtiöistä. Aikaa tässä vielä kuluu, sillä tp-tiedote julkistetaan vasta 27.2. Terv. Eki

3 tykkäystä

kannattaa kuitenkin muistaa, että tää firma tekee juurikin mitä te tekisitte massoille. 60% alennus varaosista, 40% jos yli 10 kg paketti. HALOO!! Eli tämä firma ostaa varaosat netistä ja tekee suomalaiset eli rahastaa ne tyhmillä.

Ei Relaisin bisnes rakettitiedettä ole, mutta näen itse arvonluontia

a) maahantuonnissa (erityisesti jos tuodaan rompetta EU:n ulkopuolelta)

b) logistiikassa eli huoltamot voi maksaa osista vähän enemmän kun ne tulee 1-2pv kuluessa Relaisin maavarastolta eikä tartte pitää pitää omaa varastoa / tilata kauempaa Euroopasta tai pahimmassa tapauksessa toiselta mantereelta lentorahtina ja hoitaa tullaukset ym.

Huoltamot myös pystyvät varmaan aika pitkälle laskuttamaan Relaisin katteen asiakkailtaan ja varsinainen bisnes huoltamoille tulee käsittääkseni työtuntien laskutuksesta.

Tanskan yrityskauppaan: olin ensin vähän skeptinen kannattaako noin pientä puljua edes ostaa, kun todennäköisesti saman liiketoiminnan pystyy Relais pistämään pystyyn hyvin nopeasti itsekin. Kauppahinta näytti kuitenkin olevan ihan kohdallaan ja osana jalansijan kasvattamista uudelle markkinalle Tanskaan näyttää ihan hyvältä keissiltä.

1 tykkäys

a) ei kannata, mitä rompetta ei jo ole valmiina

b) ei ole olemassa mitään relaisin logistiikkavarastoa, eikä tule olemaan, varastot ovat jo olemassa siellä sun täällä ja varaosat tulevat 2 vrk:ssa. Jos nyt inhorealistiseti spekuloisi tulevaisuutta, niin ainoastaan taivas on rajana,(avaruusolioiden hyökkäyksen jälkeen)

En itse ole valmis maksamaan yli 70 e/tunti ja hommasta pitää olla etukäteisarviointi eli saattaa mennä paaliin. Ainut asia toistaiseksi käsittääkseni millä relais tienaa on se, että se kertoo netistä välittämänsä tuotteet 3:lla (esim. 10 e koiranluut maksaa korjaajalla 30 e ym.)

tilasin jäähdyttävän läppärin alustan verkkokauppa.comista , hinta 21,99 e +2,99e, toimitusaika 5-6 vrk

sama jäähdyttävä alusta maksaa multitronic.comissa 14,99e 2-4 vrk + 3,99 e toimitus. Eli toimtus jostain vinkuintiasta samaan postilaatikkoon on 6-7 euroa halvempi ja nopeampi, kuin luotettava Suomalainen toimitsija, koska suomalainen toimitsija tilaa samoista paikoista tuotteet,lisänä vain 40-50% kalliimmat hinnat. Siksi kannattaa sijoittaa Relaisiin, suomlaisen kansanluonteen tyhmyys kulminoituu varaosien hintaan.Kaikki uskotaan, mitä korjaamolla sanotaan varaosan maksavan., vaikka siellä olisi 50-80% ilmaa, mutta sijoittakaa Relaisiin,voisitte te tehdä saman businesmallin sekunnissa.

1 tykkäys

ittellä loppu usko näihin korjaajiin, kun jarrusylinteri piti vaihtaa.(140 e toyotan alkuperäisosa, vaikka olisi pystynyt korvaamaan 20 e korjaussarjalla tai tarvikeosalla.) Seuraavan kerran vaihdan korjaajaa ja soitan Mike Mallasmöyhentäjälle (brewer)

16 tykkäystä

On foorumilla tietoa, kuinka suuri osa Relaisin maahantuomista autojen varaosista tulee Kiinasta? Jos Kiinassa tehtaat seisoo, niin kuinka nopeasti tämä näkyisi Relaisin liikevaihdossa?

Itsellä on kokemusta vain lähinnä saksalaisten autojen osista ja niitä ainakin tulee paljon saksalaisilta firmoilta. Sitä en tiedä, kuinka suuri osa niistäkin on Kiinassa valmistettuja.

3 tykkäystä

Moi MoneyWalker, lainaan sitä mitä omassa seurannan aloitus -raportissamme ja myös prospectuksessa on todettu: 1) Relaisin ostoista pääosa tapahtuu Euroopasta ja pienempi osa Aasiasta; 2) globaalien tuotemerkkien (kuten Valeo, ZF ja Defa) kaikkien tehtaiden sijainnista meillä ei ole tarkempaa tietoa; 3) Relaisin omat tuotemerkit (kuten X-Vision, BullBoy, BullPro , Seeker ja W-Light) valmistetaan pääosin Kiinassa, Taiwanissa, Etelä-Koreassa ja Intiassa. Jakoa näiden maiden kesken ei ole julkistettu. Omat tuotemerkit kokonaisuutena vastaavat noin 20 %:sta Relaisin liikevaihtoa. Eli kaikkiaan Kiina-riski ei tietenkään ole olematon, muttei myöskään mitenkään dramaattinen. Lisätietoa tullaan varmasti saamaan H2-raportin yhteydessä 27.2. Terv. Eki

8 tykkäystä

Tänään tullut uusi raportti ja suositus muutettu Lisää suositukseksi aiemmmasta osta suosituksesta.

Jos näen oikein?

2 tykkäystä

Joo, yllätyin kyllä pikkusen, että tavoitehintaa ei nostettu, mutta ainakin itselle hyvä signaali, että myyntiajoitus oli itsellä hyvä ![]()

2 tykkäystä

Itsekin mallailin jo, että yritysostoja voidaan vähän laskea sisään arvostuksiin. (tai itse laskenkin)

Diggaan relaissin defensiivisyydestä ja vakaudesta. Ainoa mikä on saanut vähän panttaamaan omistusosuuden kasvussa on se, että kunnon pörssihistoriaa ei ole vielä takana. H2 jälkeen ajattelin koittaa ottaa vähän lisää “salkun kivijalaksi”.

TP:n kanssa voi olla, että analyytikollakin yritysostot, pörssihistorian lyhyys tai muita vastaavia syitä olla arvostuksissa vielä hieman varovaisella tuulella. 2020 PE nykyisellä osakkeen hinnalla ei ole mitenkään kallis defensiivisyys huomioonotettuna. Yritysosto-optiot tulee melkein ilmaiseksi.

Koronariskiä toki on, mutta eiköhän ne tehtaat vielä joku päivä saada pystyyn ja silloin Relaisiinkin bisnes saadaan takaisin träkille as usual. Tämä voi myös olla yksi syy lyhyen aikavälin (12kk) varovaisuuteen.

2 tykkäystä

Kovasti on painettu mattoon Relaisia näillä “Koronamyynneillä”. Olen myös kehitellyt tässä oman salkun paalutusta (tiivistää omistuksia tiiviimpään, n. 10 yhtiöön), Relais on mahdollisesti yksi yhtiöistä. Toki tuore listautuminen tuo hieman malttia tähän peliin, mutta huomenna voisi siivun ottaa lisää ennen oletettavasti hyvää tulosta, mikäli lasku jatkuu… Saa nähdä miten markkinat ottaa vastaan varman Korona-maininnan raportissa. ![]()

1 tykkäys

Eilen ainakin hyvin voimakkaasti hinnasta viis- taktiikalla Nordea ja tänään myös POH ovat painaneet hintaa.

1 tykkäys

Rahastot myyvät kun rahasto-osuuksia pistetään lihoiksi…

8 tykkäystä

Relais positio tuplattu päivän dropista. Löytyy nyt AOT ja OST. Huomista odotellessa. Uskon, että yhtiö pääsee Erkin laskemiin tavoitteisiin huolimatta suurista listautumiskuluista.

4 tykkäystä

Myyntipainetta varmasti tulee POH ja NRD muodossa taasen juustoleikkurina, mutta ei muuta kuin puolustusasemiin.

Kuuntelin ja katselin juuri IPOn mattimyöhäisenä läpi ja päädyin jättämään laput salkkuun em uhallakin; tilaavat Kiinan tavaransa puolen vuoden könttinä.

Lets hold…

E: Inderesin lukuihin luonnollisesti yhtiön ja hankintojen sekä tulevien takia kohdistuu kovaa epävarmuutta, mutta verrokkialennus sekä tavoitteena oleva liikevaihdon tuplaus viidessä vuodessa kertoo suunnan.

Itseni vakuutti em esityksessä mm. se että hlöstökulut ovat selvästi pienempi / liikevaihto mitä muilla kilpailijoilla. Kannattavuuskin komppaa em.

1 tykkäys

Täällä tuplattu eilisen dropissa ja vielä tämän päivän pudotuksessa toistamiseen. Pitkässä juoksussa tämän viikon päivittäiset montut ovat tuntuneet kohtuuttomilta.

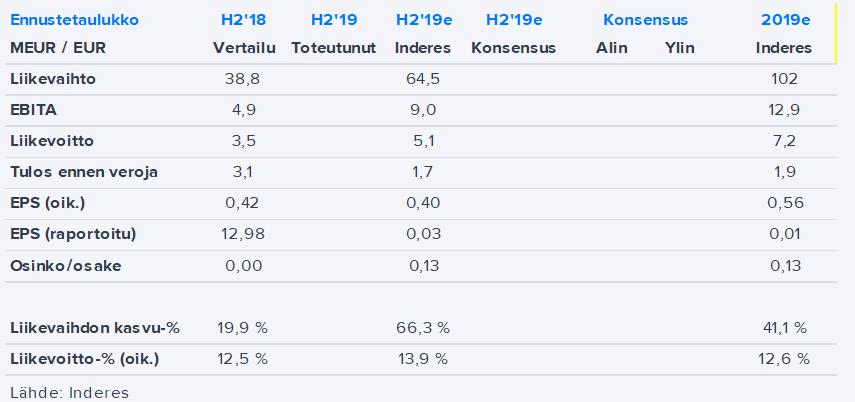

Nopealla vilkaisulla liikevaihto jäi vähän odotuksista, oli 61,2. EBITA 9,1 huomattavsti parempi kuin ennakoitu ja liikevoitto 5,6 hitusen parempi H2 tuloksessa.

Vertailukelpoinen osakekohtainen tulos, ilman liikearvopoistoja (laimentamaton) oli 0,41 (0,42) euroa.

Hallitus ehdottaa 26.3.2020 kokoontuvalle yhtiökokoukselle, että osinkona jaetaan 0,10 euroa/osake.

Hyvältä näyttää omiin silmiin. Kassaa halutaan säilyttää tulevia yritysostoja varten mikä on osa heidän strategiaa, joten täysin ymmärrettävää ainakin itselleni, että jäädään analyytikon osinkoehdotuksesta.

8 tykkäystä

Koko vuoden suoritus oli minusta todella hyvä. Aikamoinen ylitys tuossa tammi-joulukuun EPS:ssä (0,76) vrt. inderes 2019e (0,56). Ja liikevoitto 7856K vrt. inden 7200K. Kovaa suorittamista kyllä ![]() . Tuo 0,1€ osinko riittää kyllä mainiosti tällä tuotto odotuksella minulle

. Tuo 0,1€ osinko riittää kyllä mainiosti tällä tuotto odotuksella minulle ![]()

7 tykkäystä