Seuraavat sivut ovat listanneet Controlin yhdeksi parhaista tänä vuonna julkaistuista peleistä:

Lisäksi, Control on sijalla 16 tämän vuoden PC:lle julkaistuista peleistä, sijalla 30 PS4 peleistä, ja sijalla 17 Xbox one peleistä Metacriticin puolella.

NB. Käytin hakusanana “best games of 2019” ja kävin läpi viisi ensimmäistä Googlen tulossivua. Ei tullut laskettua kuinka monella listalla Control ei ollut, mutta huomattavasti useammalla listalla peli oli, kuin ei ollut.

Viimeisimpään, ja mun jatkuvaan narskutteluunkin aiheesta viitaten, kun kyseessä on uusi IP, olisi erittäin kriittistä markkinoida joka käänteessä.

Sille vaan ei voi mitään että uusia ”kilpailijoita” on tälläkin alalla. Ala tai Remedy ei ole eikä kuulu olla ns immuuni terveelle kilpailulle - joka on riippuvainen itse tuotteesta eli pelistä sekä markkinoinnista. Ja etenkin kuluttajien ajasta (Rapala-selitys). Toki tää juttu sattuu unohtumaan iteltäkin välillä.

Nyt kädet rohkeesti santaan ja töitä tekemään. Lisäreitä ulos, somea pullolleen ja sitä rataa.

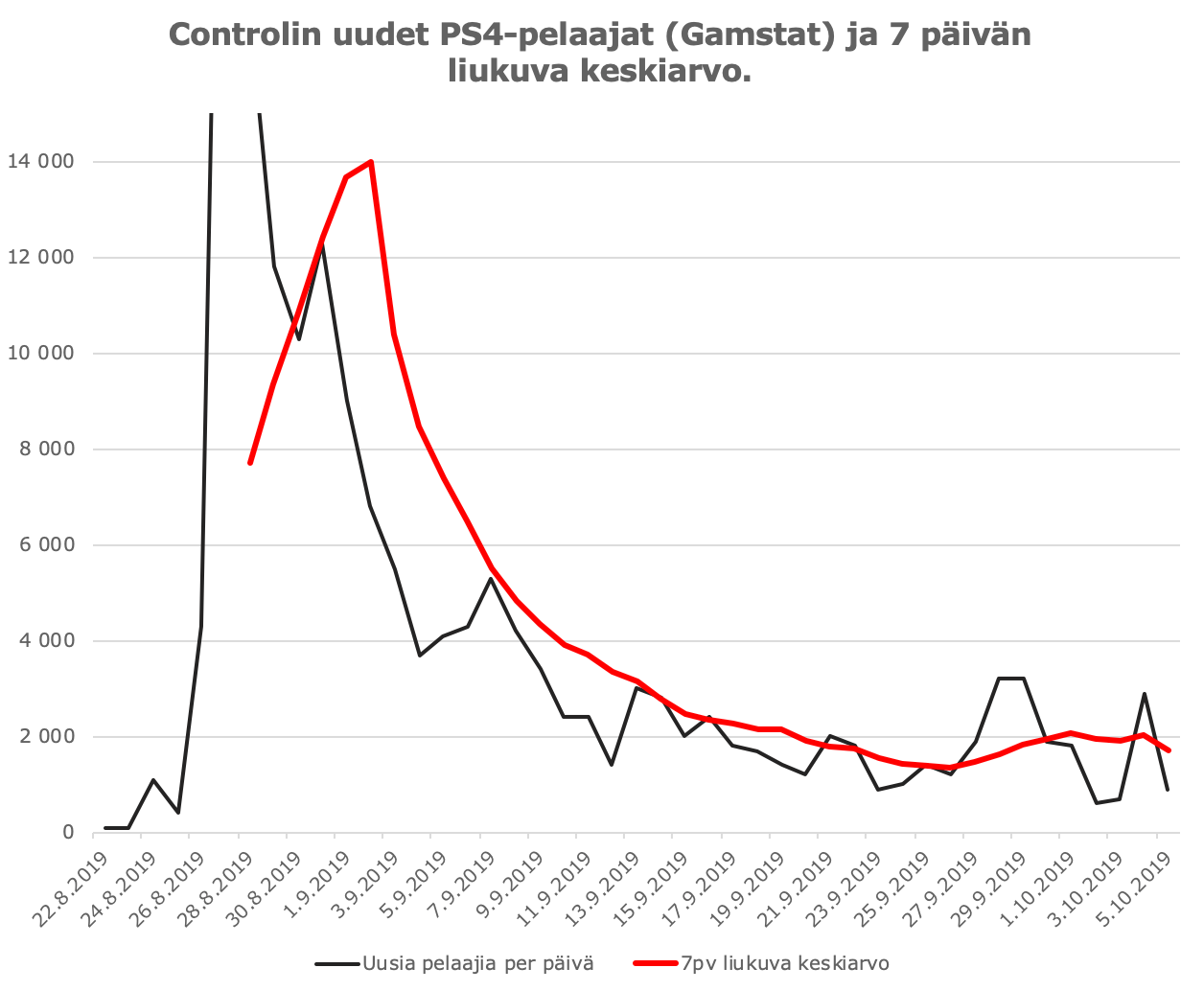

Ennallaan pysynyttä ennustetta selittää nähdäkseni kaksi seikkaa:

a) ennusteessa käytetty laskentatapa on optimistisempi, kuin Controlin todellinen myynnin kasvu ajan funktiona

b) syyskuun lopussa 27. - 29.9. nähty alekampanja, joka kiihdytti Controlin myyntiä hetkellisesti vastaamaan ennusteessa käytettyä laskentatapaa

Summa summarum: Pelimyynti jäänee ennustetta pienemmäksi todellisuudessa (H2-2019). Mikäli Black Friday ja joulumyynti antaisi pysyvämpää nostetta, samanlaista kuin syyskuun alemyynnissä nähtiin, olisi ennuste mielestäni lähellä todellisuutta.

Kysymys on tässä vaiheessa sitten se, että saako Remedy liikevaihtoa mistään muusta diilistä H2:n aikana? Onko Remedyn arvostus oikeasti pelkästään Controlin varassa lyhyellä aikavälillä, eli mikä on mahdollisuus ns. piilotuottoihin puskan takaa?

Jos tästä saa huumoria murjastua, Vuoden Ajoittaja -palkinnon voittajaksi on hyvät mahdollisuudet.

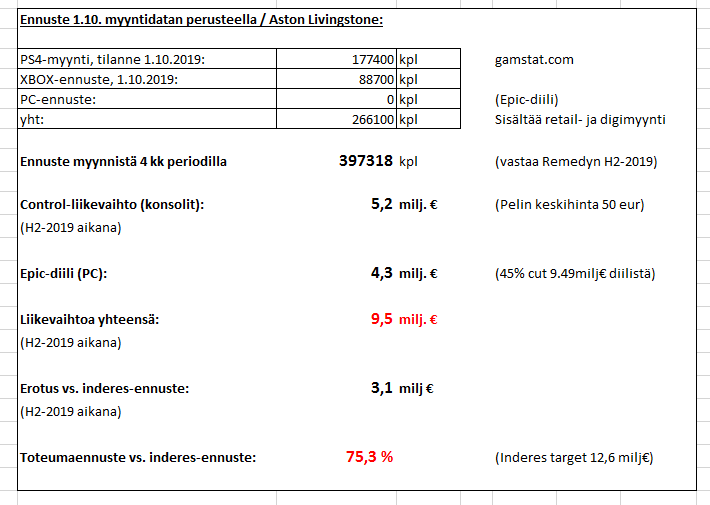

Huolimatta kurssilaskusta (-26 % huipuista) on osake edelleen +38 % ylhäällä vuoden alusta. Ja jos jotain positiivista hakee vielä tähänkin päälle, niin jos täällä vaikka @Aston_Livingstone myyntiodotus osuu oikeaan ja ceteris paribus muutoin (kaikki muu ennallaan) tulisi nyky Ebit -ennusteeseen -3,1 MEUR lovi jolloin EPS olisi palttiarallaa 0,51 EUR, alkuperäinen 2019e ennuste muistaakseni Pointti siis se, että riippuen hyväksyttävästä arvostuskertoimesta puhuttaisiin silti kenties 8-10 euron osakkeesta, eikä kuten monella peliyhtiöllä siitä, tuleeko uusi osakeanti mihin hintaan vai ei. Toki ihmispsykologia toimii nyt niin, että koska ollaan neljänneksen alle euforisen ATH:n niin Remedy on pilalla. 505 Games on pilalla. Kaikki on pilalla.

Ja toki jos on ostanut osaketta yli 10 euron hintaan, niin todellakaan sijoitus ei välttämättä näytä lyhyellä välillä hyvältä (riskit huomioiden). :S

Tuo siis tarkoittaa noin 565k-795k haitaria yksikkömyyntimäärille 2020 yksikköhinnalla 25-35€.

karkeasti 200k DLC myytyä peli tarkoittaa 1 000 000€ Remedyn kassaan 20€ yksikköhintaoletuksella veroineen ja parasiittisiivuineen.

PS. Kovin moni asiahan ei tässä ole muuttunut viimeisten viikkojen aikana. Suurin tietoon tullut asia asia on guaranteed EGS summa €4.27M. Tämä uutinen ei tuolloin kurssia viikkoon juuri heilauttanut suuntaan tai toiseen. Noista ajoista ei myöskään Gamstat-ennustukset juurikaan muuttuneet. Yllättävän vähän osake heilunut tähän asti, psykologia huomioiden.

Pitääpä ryhtyä taas ilta- ja viikonlopputöihin, jos alta 9€ tulee Remedyä taas saataville

Alkaa olla pientä panikointia ilmassa ja luulen jos näin jatkuu niin saatan palailla reilusti ostopuolelle. Tuossa 10-11 € välissä tuli viimeviikolla jotain myyntejä tehtyä ja olisin oikeinkin tyytyväinen jos saisi edullisemmin ostettua takaisin. Kaikkea en toki ole edes harkinnut myyväni, vaan vähän kinkku- ja lahjarahoja olen ottanut ulos + varautunut jos tulee oikeasti iso kurssipudotus vaikka taantuman takia, niin ei ole mikään kiire päästä eroon kun on käyttörahaakin tilillä sopivasti. Luotto on kuitenkin pitkällä tähtäimellä kova.

Control alkaa olla taputeltu siltä osin että isompaa kiimaa/kurssiräjähdystä lienee turha odottaa mutta alankin pikkuhiljaa toteuttaa uutta strategiaa joka nojaa oletukseen että Alan Wake 2 konkretisoituu lähivuosina. Katsotaan sitten mihin kurssipiikki saadaan ja josko pysyisin paremmin itselle asettamissani rajoissa. (Heti kun Controlista alettiin ensikertoja uutisoida, tein päätöksen myydä kaikki juuri ennen julkaisua. Tässä olisi kannattanut pysyä eikä muuttaa suunnitelmia loppumetreillä )

Vaikka tänään tuli -5% tauluun, oli kokonaisvaihto kohtuullisen pientä.

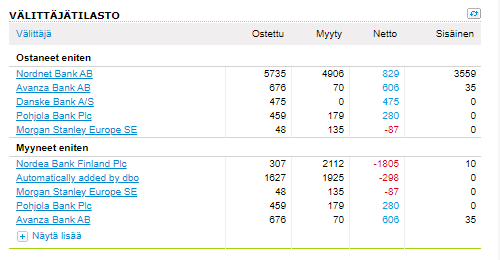

Päivän myynneissä ei siis ihmeempiä, Nordealaisten pientä panikointia…

Asiasta perillä olevat Nordnettiläiset kauhoivat lisää lappua haaviin hieman alennetuilla arvostuskertoimilla. Pitkäjänteistä sakkia lienee tämän kertaiset tankkaajat