Vähän siltä alkaa tuntua. En haluaisi myydä, mutta jos 15 euroa aletaan kutitella taitaa olla pakko.

1 tykkäys

Kiinnostaisi ostaa, mutta ei näillä hinnoilla varsinkin kun tulosjulkistukseen on leivottu jonkin verran riskiä… ts. kurssi tällä hetkellä odottaa hyvää dataa.

1 tykkäys

Nykyisillä olettamuksilla en saa tästä millään kallista lappua, jos on valmis katsomaan EDES 2020 tilinpäätöksen… ei kai tällaista firmaa kannata ostaa/myydä yli yhden H1/2 -rapsan…

edit:

- Control myy nyt paremmin kuin alkusyksynä

- Mahdolliset rojaltit CF-sarjasta voivat yllättää

- DLCx2 kpl tulossa nyt tuulta purjeisiin saaneelle pelille

- P8- ja Vanguardin osalta kehitysmenojen aktivointi taseeseen. Ainakin redeyen analyytikot olivat laittaneet tämän osalta erittäin pieniä summia oletetuksi, mahdollisesti myös inderes on ylikonservatiivinen… (pitäisi tarkistaa)

5 tykkäystä

Itse en kyllä tällä hinnalla vielä tankkaa lisää, muutenkin röyhkeä ylipaino salkussa. Uskon, että Remedyn keississä tulee vielä niitä tankkauksia mahdollistavia pudotuksia, mutten ole myymässä vaikka nousisi moninkertaiseksi (ellei fundamenteissa tapahdu muutoksia, joiden takia mielipiteeni muuttuu). Näen Remedyn suurena potentiaalina riskeistä huolimatta.

4 tykkäystä

Löytyykö dataa miten dlc myynnit yleensä markkinoilla pärjää, versus perus pelin myynnit? Itse en nimittäin ikinä ostanut dlctä mihinkään peliin minkä olen pelannut läpi ![]() tietysti dlc tuotantokustannukset ovat halvat, mutta niin myös yleensä dlct ovat aika edukkaita?

tietysti dlc tuotantokustannukset ovat halvat, mutta niin myös yleensä dlct ovat aika edukkaita?

1 tykkäys

Ei oo omaa dataa, indereksen analyysistä voinet tarkistaa heidän olettamukset… olisiko 10-25% luokkaa varsinaisesta pelimyynnistä tuo olettamus…

1 tykkäys

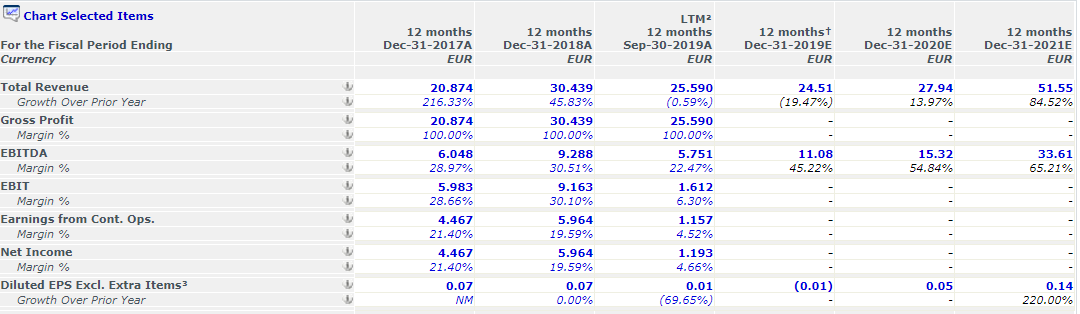

Tänään tuli uutinen vastaan, että Tencent teki Remedyn norjalaisesta verrokista Funcomista ostotarjouksen. https://investors.funcom.com/funcom-se-board-recommends-voluntary-cash-offer-from-tencent-to-acquire-all-shares-in-funcom/ Alla Capital IQ:sta yhtiön ennusteet (Redeye taitaa olla ainoa yhtiötä seuraava analyysitalo) euroiksi muutettuna. Liikevaihdon kokoluokalta aikalailla Remedyn kokoinen yhtiö kyseessä.

Kauppahinta vastaa 2020 ennusteella noin 4,8x EV/Liikevaihto-kerrointa. Toki 2021 odotuksissa vielä selvä kasvuharppaus, jolloin kerroin laskee noin 2,6x tasolle. Jokainen yrityskauppa on tietysti yksilöllinen, mutta tästä saadaan yksi ihan järkevä referenssipiste, johon peilata Remedyn arvostusta. Remedy ainakin omasta mielestäni tekee selvästi kovemman laadun pelejä kuin Funcom. Kappalemääräisesti toki Funcomilla selvästi enemmän julkaistuja pelejä.

25 tykkäystä

konamixxin kommentti:

8 tykkäystä

Jos oikein katsoin niin 2020E 4,8x EV/Liikevaihto vastaisi Remedylle n. 30% korkeampaa arvostusta. Täysin samaa mieltä tuosta, että Remedyn laatu on paljon parempi. Longest Journeyt ihan kovaa kamaa ja Conan Exiles löi jossain määrin läpi erikoisuudellaan vaikka peli taitaa olla aika kankea (Metacritic ~68/100). Conan Exilesiä näkyi ainakin Twitchissä striimattavan aikoinaan aika paljon, mikä varmasti boostasi myyntiä. Mihinköhän tuo 2021 liikevaihtoennuste perustuu? ![]()

4 tykkäystä

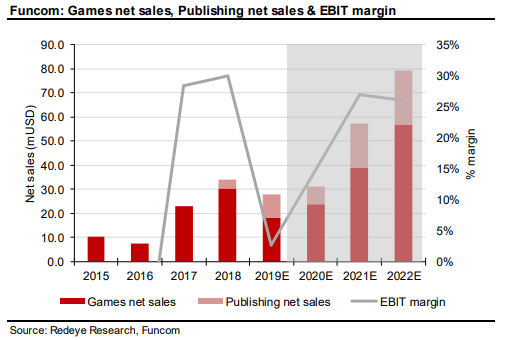

Redeyen raportista (27.11.2019): “According to our estimates Funcom will reach the next level in 2021 when the company is expected to release its next big open-world survival game based on the Dune-franchise.”

Redeyelta saa raportit näkymään, kun rekisteröityy ilmaiseksi. Voin suositella, jos esimerkiksi ruotsalaisiin peliyhtiöihin haluaa tutustua. ![]()

10 tykkäystä

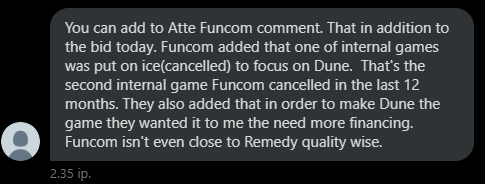

Funcom, vuositolkulla track recordia siitä että eivät vaan osaa tehdä pelejä. Se, että ovat edelleen pystyssä on pieni ihme, mutta kaipa heilläkin on laatu hitusen parantunut. Jopa se “hyvä” tuote (Longest Journey) oli teknisesti varsin kauhea, mutta muut osa-alueet nostivat sen pienen piirin kulttipeliksi.

Vieläkin traumoja MMO-Conanin julkaisun kaaoksesta tai jos mennään vielä taaksepäin. alkuperäisen Anarchy Onlinen alku joka oli yksi eeppisimmistä kämmäilyistä koskaan… Jossain hyllyssä on vielä launchipäivänä kivijalasta ostettu Anarchy Onlinen boksi ja tilikin on vielä olemassa vaikkei tietty ole tilausta ollut päällä miesmuistiin…

No, käppyrät väittävät että ovat tehneet pari vuotta jopa rahaa. Kaipa Conan Exilesiä siis joku pelaakin. Itse en edes katsastanut vanhan track recordin muistaen…

2 tykkäystä

Kun katsoo kommentteja Funcomin laadusta, olen Tencentin pienosakkaana epäinnostunut tästä ostosta ![]() Mutta Remedyn osakkaana innostunut, jos kerran tuosta on maksettu tuon verran on Remedyn arvo jotain ihan muuta vaikka appelsiineja ei voi verrata omeniin.

Mutta Remedyn osakkaana innostunut, jos kerran tuosta on maksettu tuon verran on Remedyn arvo jotain ihan muuta vaikka appelsiineja ei voi verrata omeniin.

Ps. en toivo, että Remedya ollaan ostamassa pois. ![]()

17 tykkäystä

The link between the two companies – and the clearest incentive for the deal – is the Payday franchise. The console versions of Payday 2 were published through Digital Bros. subsidiary 505 Games, and the online shooter was the bedrock of Starbreeze’s success for many years.

1 tykkäys

Ei. Hetki sitten vielä näin mutta tämä todennäköisesti johtui omasta ankkuroitumisharhasta viimmeiseen ostohintaan 10.60€. Kuten Tencetin Funcom kaupat taas osoittaa niin markkina ihan oikeutetusti alkaa hinnoitella Remedyä verrokkien kertoimilla. Siihen onko koko toimiala yliarvostettu en osaa ottaa kantaa. Alan myös luottamaan markkinaan enemmän siinä, että se tietää mitä tekee ja keskittyy enemmän isoon kuvaan Controlin 4kk myynnin sijaan. Samat Gamstatin luvut ja tilinpäätökset on kaikille nähtävillä, joten eiköhän se iso raha ole näistä yhtä tietoinen kuin mekin ja saattaa tietää vielä jotain enemmänkin. Nouseviin kursseihin myyminen tuppaa yleensä muutenkin olemaan yhtä järkevää kuin laskeviin ostaminen ![]()

11 tykkäystä

Iso raha ei taida olla päässyt vielä edes peliin mukaan kunnolla ![]() Bofa/muu toimija sai sentään pikkusatsin 12.5€.

Bofa/muu toimija sai sentään pikkusatsin 12.5€.

6 tykkäystä

Eikö ulkolaiset ostaneet syyskuussa viimeksi tiiviimmin. Ei tuo viime päivien ja tämän vuoden nonnero -kauppa vaikuta ison rahan liikkeiltä

1 tykkäys

Tuo Astonin tarkoittama pikkusatsi taitaa olla siis tämä

| 21.08.2019 | Remedy | Tero Virtala | Luovutus | 12.5256 | 20000 | 250 512 EUR |

|---|---|---|---|---|---|---|

| 21.08.2019 | Remedy | Markus Mäki | Luovutus | 12.5003 | 150000 | 1 875 045 EUR |

2 tykkäystä

Miksiköhän Mäki luopui 150 000 osakkeesta? Ainakin minun maalaisjärjelläni luulisi olevan motiivia pitää pidempään, kun odotetaan yrityksen arvon kasvavan. Voisiko joku viisaampi selittää?

Eikös Suomen pikkuyhtiöiden kursseja liikutteleva iso raha ole käytännössä muiden pohjoismaiden piensijoittajat ![]()

2 tykkäystä