Streamauspalvelut ovat kyllä monien vuosien päässä. Yhteydet pelaamiseen ovat Pohjoismaissa hyvällä tasolla, mut jossain jenkeissä hyvät yhteydet onkin sitten rikkaitten huvia.

Jos on konsolit ja pc:t olemassa niin miksi jengi yhtäkkiä siirtyisi Google stadian kaltaisiin palveluihin, jotka vaatii jatkuvan nettiyhteyden, viiveet tekee moninpelit vaikeeks, peli kirjastot on vajavaisia jne. Pitäis vielä saada pelikaveritkin heti messiin et vois lähtee stadian kelkkaan.

Se että netflix streamaa leffoja on vaan niin paljon yksinkertaisempaa.

Ehkä sitten +5-10 vuoden päästä. ![]()

Tuo taitaa olla nyt jo mahdollista GeForce Now:n kautta, olettaen että hotellissa riittävän hyvä Wi-Fi (yleensä ei todellakaan taida olla ![]() )

)

Tuolla Free-versiolla voit pelailla 1h sessiota ilmaiseksi, jos omistat pelin Epic Storessa. Kokeile joskus!

xCloudia testanneena en vielä kauheasti liputtaisi striimauksen puolesta, mutta ehkä palvelussa on vain ollut ruuhkaa, eikä oma mobiilinetti pysty riittävään yhteyteen, vaikka siitä nopeutta kuitenkin löytyy ihan kohtalaisesti. Koitin myös 100 M taloyhtiön netillä, eikä sillä kerralla ainakaan sen paremmalta tuntunut.

Kaverilla tuo toimi ilmeisesti Halossa ihan ok. Itsellä ei edes hitaan puoleiset yksinpelit (esim. Mutant Year Zero, Telltale Batman) olleet kummoista pelattavaa, koska kaikki painallukset eivät ilmeisesti rekisteröityneet heti ja tattien liikkeet jäivät usein “pohjaan”, eli esim. kursorin pienen ja hallitun liikkeen tekeminen oli useasti mahdotonta. Batmania helpolla vaikeustasolla pelasi, kun ei kuolema päässyt korjaamaan, vaikka kaikkia quick time eventtejä ei onnistumaan saanutkaan. Hieman turhauttavaa se silti oli. Dirt Rally 2.0 taas oli aivan pelikelvoton.

Jos palvelun taso on yleisesti ottaen tällä tasolla tällä hetkellä, tulee Microsoftilla todella kiire saada se syyskuussa oikeasti toimivaksi - edes niillä yksinpeleillä. Täytynee tuota testata taas lisää lähiaikoina ja tosiaan, voi olla että itsellä on vain käynyt vähän huono tuuri asian suhteen.

3 tykkäystä

Kiitos, pitipä heti tänään kokeilla. Ja kyllähän tuo pelaa ![]() Mukava sadepäivinä mökillä grindata assassins creedissä ja metästää syncpointteja. Nettinä mobiili 4G, ping 45ms ja nopeus heitteli 4-7mbs välillä. Ei tuolla tosiaan mitään moninpelejä pelaa ainakaan tällä netillä, mutta toimii ainaki tuohon assassins creedin edistämiseen aivan riittävästi. Toki haluan päästä parhaat tehtävät tekeen pöytäkoneella kunhan lomat loppuu ja menen kotia

Mukava sadepäivinä mökillä grindata assassins creedissä ja metästää syncpointteja. Nettinä mobiili 4G, ping 45ms ja nopeus heitteli 4-7mbs välillä. Ei tuolla tosiaan mitään moninpelejä pelaa ainakaan tällä netillä, mutta toimii ainaki tuohon assassins creedin edistämiseen aivan riittävästi. Toki haluan päästä parhaat tehtävät tekeen pöytäkoneella kunhan lomat loppuu ja menen kotia ![]() Täytyy kokkeilla controlliinki kunhan saan tämän edestä pois ja asennettua lisärit että pääsee jatkaan. Perus Controllin pelasin jo syksyllä heti ensitöikseen läpi kun se tuli.

Täytyy kokkeilla controlliinki kunhan saan tämän edestä pois ja asennettua lisärit että pääsee jatkaan. Perus Controllin pelasin jo syksyllä heti ensitöikseen läpi kun se tuli.

5 tykkäystä

On ollut kyllä melkoista painiskelua itsensä kanssa näistä kevennyksistä. Ollut jo muutamaan kertaan myyntitoimeksianto tehtynä, mutta aina olen käynyt sen poistamassa ennen toteutumista.

Nousun myötä paino on noussut salkussa taas 60 %:iin. Mutta myin ns. Remedyn ‘treidipositioni’ viimeiset laput “jo” 23 eurossa, eikä sen jälkeen ole tullut ostettua lisää kun ei olla dippailtu. Eli periaatteessa pelaisin omaa Remedyn sijoitussuunnitelmaani vastaan, jos myisin omistuksen nykypositioni alle. Toisaalta, en ihan odottanut 30 euron hintoja kolkuteltavan vielä tämän vuoden aikana.

Pitäisikö tässä unohtaa kaikki loputkin fundat Remedyn kanssa ja katsella vaan mitä tapahtuu, koska tuntuu että jokaisesta uutisesta noustaan yhden tasohyppelypelin tason verran kurssissa ylöspäin. Jos loppuvuodesta julkaistaisiin AW remastered tai AW 2 tai jotain vastaavaa, en pitäisi mahdottomana taas yhtä loikkaa ylöspäin. Toisaalta riskienhallinnallisesta näkökulmasta pienet kevennykset näihin hintoihin kuulostaisivat varsin järkeviltä, mutta niin ne kuulostivat 23 eurossakin. ![]() Osarin jälkeen on kuitenkin aina riski dippiin, jos ei ihan ylletäkään odotuksiin ja pikavoittojen metsästäjät pistävät laput lihoiksi.

Osarin jälkeen on kuitenkin aina riski dippiin, jos ei ihan ylletäkään odotuksiin ja pikavoittojen metsästäjät pistävät laput lihoiksi.

Summa summarum: Ei mitään hajua mitä tehdä, todennäköisesti käyn välillä laittelemassa myyntitoimeksiantoja sillä hetkellä korkealta kuulostavaan hintaan, ja poistamassa sen juuri ennen kuin kurssi yltää sinne ![]()

19 tykkäystä

Täällä painittu samojen ongelmien kanssa… Oma perstuntuma sanoo, että osarin täytyisi olla aivan tajunnanräjäyttävä tämän hintatason säilyttämiseksi. Päädyin keventämään sen verran, että ei kaduta vaikka vielä ylöspäin jatkettaisiinkin ![]()

2 tykkäystä

Ja itse taas seuraan osaria suurella kiinnostuksella potentiaalisena tankkauspaikkana jos siihen petytään suhteellisen sopivasti koska vuosien aikajänteellä tarina ei ole muuttunut mihinkään - osakemarkkinat vaan taas ottaneet sitä tuttua vahvaa etukeno-näkemystä joka aina välillä karkaa ![]()

6 tykkäystä

Thomas Puha tosin kertoi vasta reilu vuosi sitten VG247:n haastattelussa, ettei Alan Wake 2 ollut silloin ainakaan työn alla. Tuskin siis nähdään tänä vuonna vaikka olisikin nyt lisärahoituksen ansiosta aloitettu työstämään.

“We were working on Alan Wake 2 years ago and it just didn’t pan out, so there’s nothing – we’re just booked solid for the next couple of years, really,” Puha explained. “We do own the Alan Wake IP, but it’s never quite as simple as that, but yeah, we do own it.”

The only thing stopping Remedy from creating Alan Wake 2 is “time, money, and resources,” Puha explained.

3 tykkäystä

Ei nyt varsinaisesti sijoittamiscaseen suoraan liity, mutta sijoittajallekin mielenkiintoinen kuriositeetti, johon en ollut ennen törmännyt:

Alan Wake 2 prototyyppi/demo vuodelta 2010, jota lähdettiin kehittämään heti ensimmäisen julkaisun jälkeen. Lyhyessä ajassa kehitettiin tuolloin uusia featureita (dynaamisempi vihollisten käyttäytyminen) vanhojen assettien päälle.

")

Edit: haha, tämä tulikin kuin luonnostaan vahingossa @psulu samanaikaisesti julkaiseman viestin jatkeeksi saumattomasti ![]()

2 tykkäystä

Joo, pointtina oli juurikin jos julkistettaisiin, että AW2 on työn alla ![]()

1 tykkäys

Juuri näin. Pystyn hyvin näkemään miten arvostuskertoimet alkaa tulla vastaan ja kurssi korjaa alaspäin mutta yhtä mahdollisena näen senkin, että kurssinousu jatkuu vaikka kuinka pitkään. Näissä itsellä toimii juuri se, että vältän isoja liikkeitä ja keventelen vähäsen. Sitten ei haittaa vaikka nousu jatkuu mutta mikäli korjaisi alaspäin niin ainakin jotenkin olisi tullut reagoitua. Tämä on itsellä joka tapauksessa niitä lappuja missä haluaa pysyä omistajana ja isolla painolla. Nyt on oikeastaan kaikissa vähänkään isommissa positiossa olut niin kova vauhti päällä et väkisinkin alkaa ahdistamaan ja pitää lisäillä käteisen määrää jostakin ![]()

14 tykkäystä

Laitetaan tännekin talteen Remedyn tulosennakko: Remedy H1 perjantaina: Tuloskasvuodotukset ladattu vasta toiselle vuosipuoliskolle | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Remedyn tulosjulkistuksissa on kyllä aina oma jännitysmomenttinsa, kun näkyvyys liikevaihdon eri komponentteihin on puolivuotistasolla, kuten myös vuositasolla heikko. Ei siis välttämättä kannata säikähtää/innostua liikaa, jos luvut olennaisesti ennusteista heittävät suuntaan tai toiseen.Varsinkin nyt, kun H1-tuloksen painoarvo on tänä vuonna selvästi H2:sta pienempi, kuten Remedy on ohjeistanut. H1-raportti on enemmän tarkistuspiste yhtiön strategian ja peliprojektien edistymisen kannalta.

Tänään myös Kauppalehdessä uutinen (tilaajille) Helsingin pörssin laadukkaista kasvajista, missä Remedy mukana: Näissä tapauksissa laadusta kannattaa maksaa – Kalliina pidetyt pörssin kasvutähdet ovat takoneet omistajilleen vahvaa tuottoa kertoimista välittämättä | Kauppalehti

Täällä ketjussa käyty hyvää pohdintaa Remedyn kohonneesta arvostuksesta niin puolesta kuin vastaan. Yhtiön pitkän aikavälin tarina on houkutteleva, mutta lyhyellä tähtäimellä arvostus näyttää kireältä, ja varmasti houkuttaa monia kotiuttamaan osan tuotoista sillä nykyiseen markkina-arvoon on jo hinnoiteltu hyvin menestyviä pelijulkaisuja. Toisaalta useamman vuoden päähän katsottuna Remedyn osakkeessa on edelleen selvää arvonluontipotentiaalia moniprojektimalliin nojaavan strategian edetessä menestyksekkäästi. Tällä hetkellä myös toimialan trendit näyttäisivät olevan hyvinkin suosiollisia yhtiölle ja mielestäni edellytykset strategian menestyksekkäälle toteuttamiselle ovat hyvät.

Remedy-omistajilta vaaditaan varmasti jatkossakin hyviä vatsahappoja kestämään osakkeen heiluntaa niin suuntaan kuin toiseen. Niin kauan kuin yhtiön liiketoiminta etenee oikeaan suuntaan, nukun ainakin itse yöni rauhassa tyytyväisenä omistajana ![]()

55 tykkäystä

Olen miettinyt paljon haastisvideoita kuvatessa Inderesillä, mikä painoarvo toimarin haastiksella on suhteessa yhtiön kirjalliseen tulosraporttiin mistä löytyy ne kovat numerot ja salettiin IR:n kirjoittamat sepustukset toimarin nimellä.

Osuudet ei ole eksakteja vaan antamaan lähinnä osviittaa ajattelustani, mutta jos kyseessä on etabloitunut ns. “mörnijä” -yhtiö jonka liikevaihto kasvaa 2-5 % vuodessa ja kokoluokka on sellainen, ettei uudet bisnesaihiot paina vuosiin vaakakupissa, jää haastiksen rooli kenties 20 %:iin suhteessa raporttiin.

Kasvuyhtiöissä tilanne on toisin, kun numerot liikevaihtoa lukuunottamatta ei merkitse niin paljoa ja uudet aihiot näkyvät nopeammin kasvunopeudessa. Silloin videon rooli voisi olla jo yli 60 % jos vain rapsat muuten skulaa odotuksiin.

Remedylla tämä suhdeluku on kyllä lähemmäs 90 %: itse rapsa ei kerro vielä juuri mitään ellei numerot (liikevaihto tai kassa) poikkea ronskisti odotetusti ja sitä ei selitetä kommentein, sen sijaan haastattelu on kaikki kaikessa ![]()

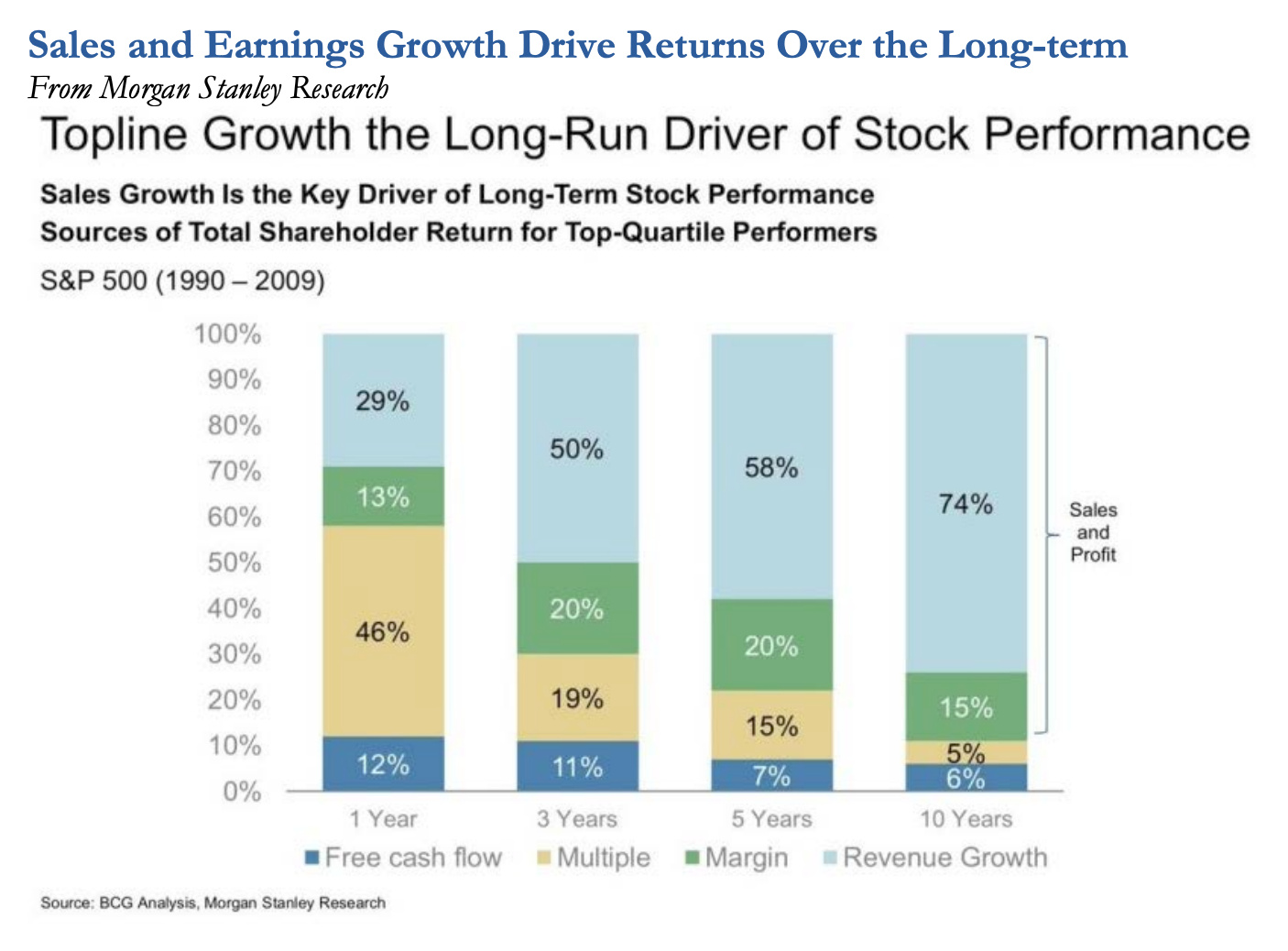

Sitten toisenlaista asiaa. Kun Remedy on nyt kaikkien tiedossa oleva kuuma kasvuyhtiö (eikä enää siellä 6-8 euron maastossa mörnivä obskyyri ja riskinen pelifirma keskellä suurta transformaatiota, joka kaiken kukkuraksi julkaisi oudon pelin missä leijutaan betonibrutalistisessa sokkelossa) niin, määritelmällisesti, kasvu ratkaisee tulevaisuuden tuotot. Törmäsin uunituoreeseen todella menestyneen Hayden Capitalin sijoittajakirjeeseen jossa teemana oli kasvu: mistä ten-baggerit syntyy?

Erään tutkimuksen mukaan liikevaihdon kasvu on ratkaisevin tekijä (ei sinänsä yllätys ![]() ). Boldasin lopun niitä varten, jotka ovat korkeammalla hinnalla tulleet mukaan.

). Boldasin lopun niitä varten, jotka ovat korkeammalla hinnalla tulleet mukaan.

"Given this milestone, I thought it’d be worthwhile to take a high-level look back on how these businesses have progressed over the years, and what drove such an impressive performance. Please do not take this as a victory lap by any means though. There are still many, many years of opportunity ahead for both these companies to capture and create value, and during that journey it’s very possible they will stumble or run into obstacles along the way.

But because these businesses have “proven themselves” by now (and investors have rewarded them, as perceived uncertainty around the business model dissipated), I think it’s useful to dissect how their stocks appreciated so rapidly. The goal is to learn from these case studies, and hopefully apply these lessons when evaluating new investments for their potential to be Hayden’s next 10-baggers.

I think a good reference point, is a study conducted by Boston Consulting Group and Morgan Stanley. The study of individual stock performance between 1990 – 2009 found that the primary drivers of stock

*performance are sales and (eventual) profit growth. In fact, the longer the investment period, the less the entry / purchase multiple mattered and the more these two fundamental business factors determined the stock’s return"

Nyt kun Remedystäkin maksetaan riippuen aikaperiodista 10x-6x EV/Sales kertoimia lienee yksi oleellisimpia palikoita mitä haastiksista repiä, miten tulevaisuuden kasvua rakennetaan, hallitaan ja riskejä manageerataan.

42 tykkäystä

30€ maaginen rajapyykki meni odotetusti rikki ![]() . Onnittelut kaikille yhtiöön sijoittaneille sekä erityisesti ennen huhtikuuta mukaan hypänneille!

. Onnittelut kaikille yhtiöön sijoittaneille sekä erityisesti ennen huhtikuuta mukaan hypänneille!

37 tykkäystä

25 tykkäystä

Nauroin tälle ilmaisulle ääneen ![]() Saako tätä lainata, V. Pulkkinen tietysti mainiten

Saako tätä lainata, V. Pulkkinen tietysti mainiten ![]()

Tämä oli parasta pitkästä aikaa, kiitos ![]()

3 tykkäystä

Monta kertaa olen tätä jatkuvaa kurssinousua hieman silmät seisallani seurannut. Firma on mennyt koko ajan eteenpäin, mutta sijoittajien odotukset tuntuvat nousseet sitäkin enemmän. Enpä olisi aikanaan uskonut kun Remedyä ostin, että osakkeeni nousisivat 355 prossaa 1,5 vuodessa. Jos osarinkin jälkeen vielä nousee ilman mitään maagisia uutisia, niin lähellä on, että joudun keventämään omistustani merkittävästi. Korkeampi arvostustaso edellyttää jo sen luokan hittipeliä yhtiöltä, mihin he eivät ole ennen pystyneet.

4 tykkäystä

Melkein toivoin ettei tuo 30€ olisi mennyt rikki. Koska olin luvannut keventää jos tämä tapahtuu ennen perjantain tulosjulkistusta. Kevensin siis 1/4 omistuksistani. Edelleen Remedy salkun suurin omistus.

Perjantaina julkistettavan tuloksen pitää olla todella hyvä, jotta tämä 30€ olisi oikeutettu. Saa nähdä kuinka ajoituksen kanssa meni.

2 tykkäystä

Ei edes tarvi olla ja kurssi voi jatkaa ihan loogisesti nousua ![]() Kasvu painottuu vasta H2 tältä vuodelta ja haastis todennäköisesti merkittävämpi kuten Verneri spekuloi.

Kasvu painottuu vasta H2 tältä vuodelta ja haastis todennäköisesti merkittävämpi kuten Verneri spekuloi.

Aten kommentit rauhoitti mieltä tämän nousun suhteen, roikutaan mukana ja pidättäydytään toistaiseksi lisäkevennyksistä.

14 tykkäystä

Pienimuotoista kakkamyrskyä kehittymässä ainakin twitterin puolella. Ilmeisesti päivitys ps5/xbox series x - versioon ei olisi ilmainen kuin pelkästään ultimate editionin ostaneille. Katsotaan tuleeko vastausta tai tarkennuksia remedyn tai 505 gamesin suunnalta.

6 tykkäystä