“Remedyn Q1-tulos oli odotuksiamme vahvempi, mutta olennaisinta oli, että yhtiön kehitteillä olevat 5 merkittävää pelihanketta etenevät suunnitellusti. Arviomme mukaan nämä projektit alkavat näkyä Remedyn tuloskasvussa voimakkaammin vasta 2024-2025, mikä vaatii sijoittajilta vielä kärsivällisyyttä. Ennusteillamme osakkeen arvostus painuu tuolloin niin matalaksi, että näemme tuotto/riski-suhteen hyvin houkuttelevana pitkää peliä pelaavalle sijoittajalle.”

Remedyhän muistaakseni tunnustelee mahdollisuuksia myös omaan julkaisutoimintaan. Osassa projekteja taas kulut jaetaan puoliksi.

Yhtiö tuntuu pelaavan tätä peliä fiksusti välttäen tilannetta, jossa peliprojektien tai useiden projektien samanaikainen epäonnistuminen ei syö koko health baria ison kassan takia.

Se taas takaa mahdollisuudet pitkään ikään, mikä taas parantaa mahdollisuuksia osua joskus isoihinkin hitteihin.

Lisäys: sijoittajan vinkkelistä usein ”tehokas kassanhallinta” voi olla yhtiön vinkkelistä narulla tanssimista ennen kuin joudutaan tulemaan omistajan kukkarolle osakeannin muodossa kriisitilanteessa. Vrt. Next Games, Starbreeze yms joilla kulut meni yli äyräiden ja kassa suli nopeasti.

Tällainen vanhan koulukunnan puskurikassa toimii hyvin.

Plus, se antaa ison selkänojan neuvotteluihin! Tämä pointti meinasi unohtua tyystin. Remedy voi kävellä ulos neuvotteluhuoneesta aina ja jatkaa pilotointeja omin voimin kunnes aika on kypsä.

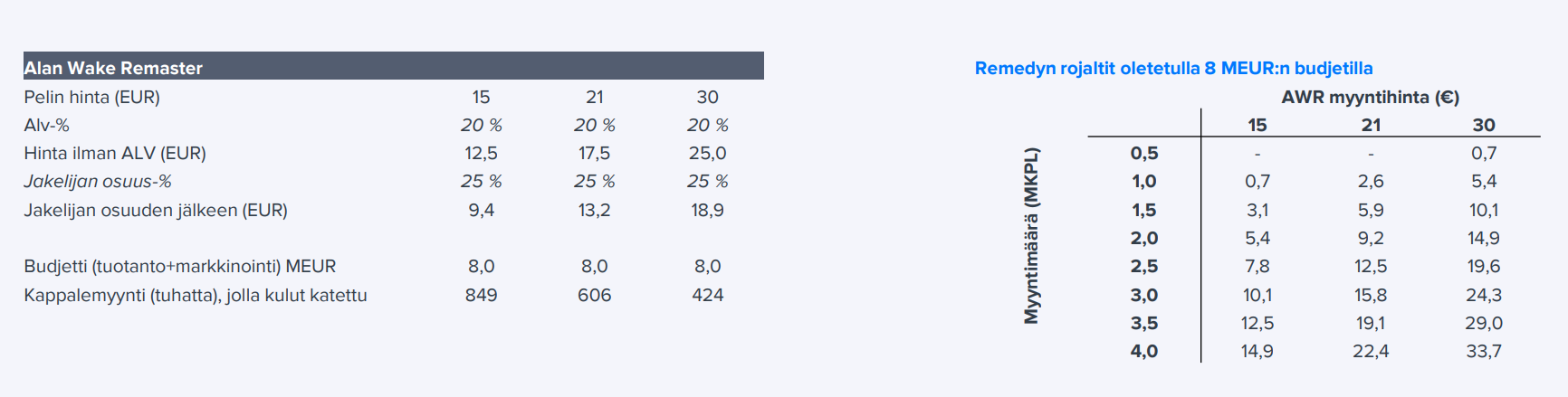

Ennustat @Atte_Riikola vuodelle 2023 rojalteja 20,4 M€. Mikä osuus tästä tulisi AW2.sta? Muita lähteitä lienevät ARW, Crossfiret ja Control. Eikös AW2 on ollut 100% Epicin rahoittama ja kustannukset pitää kattaa, ennen kuin rojalteja tuloutuu Remedylle. Kuinka suuri AW2-pelimyynnin tulisi olla vuonna 2023, jotta päästään ennusteeseesi rojalteista?

Tämänhetkisissä ennusteissani oletuksena on, että AW2:sta ajoittuisi noin 13 MEUR rojalteja ensi vuodelle. Tähän liittyy vielä paljon liikkuvia osia, joista keskeisimpiä ovat pelin julkaisun ajankohta, pelin tuotanto- ja markkinointibudjetin koko, myytyjen pelien keskihinta ja alusta, jolla peliä myydään. Konsolilla jakelukustannus on 30 % pelimyynnistä, mutta PC:llä Epic ei käsittääkseni ota normaalisti perimäänsä 12 %:n kustannusta huomioon täysimääräisesti itse julkaisemiensa pelien osalta.

Tällä hetkellä siis oletukseni on, että AW2 olisi markkinoilla Q3’22 alkupuolella ja myynti lähtisi hyvin käyntiin heti alussa. Alla oleva lainaus premium-raportista, mikä nostaa esiin pelin julkaisun ajankohtaan liittyvän seikan.

”Vuonna 2023 odotamme Alan Wake 2:n julkaisun (Q3’22) myötä Remedyn liikevaihdon kasvun kiihtyvän 30 %:iin ja liikevoiton olevan 11,1 MEUR. Arvioimme tällä hetkellä, että merkittävä osa AW2:n rojalteista ajoittuu kuitenkin vasta vuosille 2024-2025. Jos julkaisu ajoittuisi vasta Q4:lle, painottuisivat rojaltit ja sitä kautta tulos vielä enemmän näille vuosille.”

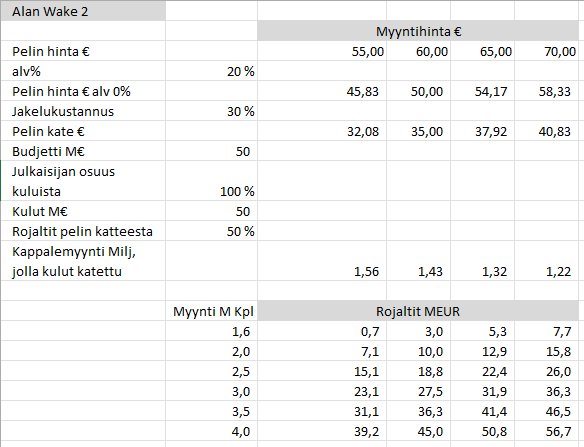

AW2:n tarkkaa budjettia ei ole tiedossa, mutta tiedämme projektin olevan tähän mennessä Remedyn suurin hanke. Jos oletetaan projektin tuotanto- ja markkinointibudjetiksi noin 50 MEUR, niin yllämainituista muuttujista riippuen pelin pitäisi myydä laskelmieni mukaan karkeasti noin 1,6-2,0 miljoonaa kopiota, jotta tuo 13 MEUR:n rojaltiolettama voisi toteutua. Tässä oletuksena on, että julkaisun jälkeen kauppa käy hyvin noin 55-70e keskihinnalla.

Remedyn nykyisessä kehitysvaiheessa mielestäni ei pidä vielä liikaa lukittautua yksittäisen vuoden ennusteisiin. Muuttujia on niin paljon, että voin jo varmasti etukäteen luvata, että oletuksiini tulee matkan varrella muutoksia, kun nykyisiä pelejä julkaistaan tai niistä saadaan muuten lisätietoja. Isossa kuvassa olen itse kiinnostunut erityisesti vuosien 2024-2025 ennusteista, jolloin nykyisellä kehitystahdilla useampia uusia pelejä pitäisi olla jo markkinoilla. Tällöin Remedyn tuloskasvupotentiaalia päästään vasta todella mittaamaan. Tavallaan tämä Remedyn numeroiden ympärillä oleva epävarmuus on lyhyellä aikavälillä turhauttavaa, kun niihin ei täyttä tarttumapintaa saa. Optimisti näkee siinä myös mahdollisuuden, kun pelit voivat myös menestyä odotuksia paremmin, mikä heijastuisi voimalla tulosriveille.

Nordea nostaa fair valuen 28->30 € ja valuneen kurssin ansiosta sell->hold.

”it seems game development is progressing according to

plan. We raise our 2022 estimates following the positive Q1 deviation. Below the surface, we cut our royalty estimates for Alan Wake Remastered after weak game sales. We also slightly lower royalty estimates for Alan Wake 2 for 2023-24, as we apply some additional cautiousness on the IP strength.”

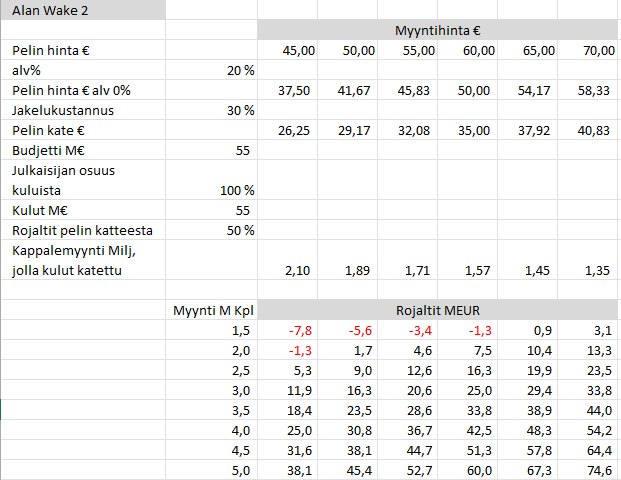

Tähän laskelmaan pitäisi kyllä laittaa pari saraketta pienemmälle hinnalle, ainakin jos yrittää arvioida tuottoa myydyn pelin keskihinnan avulla. Oletan “OVH-hinnoiksi” länsimaissa seuraavia: PC 60€, konsolin levyversio 60€ ja konsolin digiversio 70€.

Lainaan omaa viestiäni parin vuoden takaa, jossa laskeskelin Controlin keskihintaa:

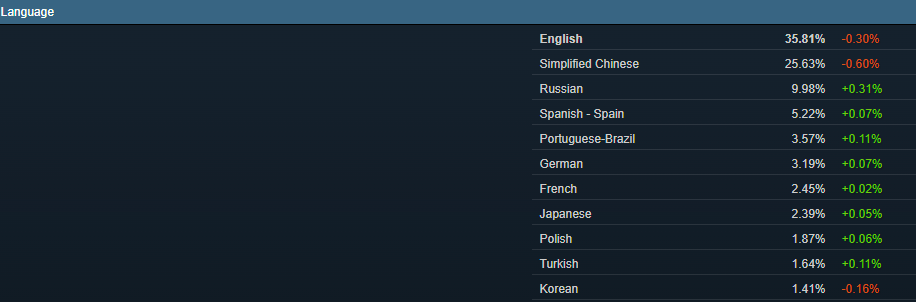

Alla kuva Steamin maajakaumasta vuonna 2017, mistä saa varmasti jonkinlaisen suurinpiirteisen kuvan eri maanosien osuuksista.

En nyt suoraan osaa sanoa kuinka monelle prosentille uskaltaisi ennustaa tuota täyttä länsimaista myyntihintaa, mutta kyllähän nuo köyhemmät Euroopan maat, Aasia sekä Etelä-Amerikka tulevat laskemaan myytyjen kopioden keskihintaa tuntuvasti. Näpyttelin tämän kännykällä, mutta uskaltaisiko sitä täyshintaiselle pelille veikata (ilman tarkempaa analyysiä) maailmanlaajuiseksi keskimyyntihinnaksi noin 45 euroa heti julkaisun jälkeen (riippuu luonnollisesti hyvin vahvasti “maiden myyntimixistä”) . Ajan kuluessa se luonnollisesti laskee.

Luonnollisesti muiden kuin länsimaalaisten käyttäjien osuus kasvaa ajan kuluessa, mutta uskaltaisin veikata että kiinalaisten käyttäjien käyttämä rahamäärä ei kasva lähellekään yhtä nopeasti kuin käyttäjämäärä (ts. se kiinalainen ostaa PUGB:n eikä mitään muuta Steamista, kun taas muut ihmiset käyttävät enemmän ostoksiin).

Control sai myyntiä paljon lisää, kun se julkaistiin vuoden päästä vasta Steamilla. Saa nähdä, onko Alan Wakessa sama, että se on ensimmäisen vuoden myynnissä PC versiona Epicin alustalla, joka voi vaikuttaa myyntimäärään.

Standardihinta konsoleilla on 70e levy ja 80e digi

AW2 ei varmasti koskaan tule Steamiin ellei Epic luovu koko kauppapaikastaan

Myynnin painoarvon voi oikeastaan arvioida akselilla Eurooppa - USA. Muilla on melko marginaalinen merkitys. Kiinalaiset eivät montaa kappaletta peliä osta, vaikka jakaumat sanoisivat mitä.

Tämä on virheellinen käsitys. Kiina on merkittävä PC-pelimarkkina. Ei ihan suoraan tuon Steamin kielijakauman edestä, mutta sen ohittaminen on kuin heittäisi rahaa vessasta alas.

En ole ihan varma mikä Epicin tilanne on, mutta ymmärtääkseni heidän palvelu lanseerattiin Kiinassa jokunen vuosi sitten, mutta en tiedä mikä sen valikoima on. Jos siellä on vain Kiinan Virallisesti Hyväksymät Pelit niin sitten voi olla hyvin rajoitettu tarjonta.

En ole väittänytkään etteikö olisi iso pc-markkina. Kyllä ne dotaa ja lollia pelaa ja jotain aasialaisia pelejä. Viime joulukuussa Kiinan Steamissa ei yhden uutisen mukaan edes ollut myynnissä muita länkkäripelejä kuin CS ja Dota. Tuskin Epicin kiinalaisessa kauppapaikassakaan montaa länkkäripeliä on myytävänä, mikäli sellaista edes on olemassa.

Laitoin samalla pelin budjetiksi 55 M€, kun en eilen asiaa laskettuani usko pienempään. Ja tästä seurasi, että myyntimääriinkin piti laittaa pari riviä lisää.

Pelin myyntihintaa on ehkä aikaista arvioida, kun myynti alkaa yli vuoden päästä ja inflaatio jyllää kaikkialla. Dollarin vuosikausia jatkunut vahvistuminen pitäisi periaattessa nostaa pelien eurohintoja. Onko näin käynyt?

Kun täällä on Nordean analyysille aikoinaan ilkuttu (varsinkin silloin, kun julkaisivat myy-suosituksen 28-euron tavoitehinnalla), niin näin jälkikäteen voi sanoa heidän osuneen analyysissään täysin oikeaan. ”Välivuodet” näyttävät pidentyvän alkuperäisistä optimistisimmista arvioista ja hillotolppa siirtyi entistä pidemmälle. Kurssi on tänä Nordean seuranta-aikana tullut reilusti alas, joten myy-suositus osui oikeaan.

Itse uskon myös tämän Nordean nykyisen analyysin osoittautuvan oikeaksi. Kyllähän tätä holdailla kelpaa tällä arvostustasolla, mutta en yllättyisi, mikäli mahdollisesti parempiakin ostopaikkoja tulisi vielä näiden välivuosien aikana.

“Kun täällä on Nordean analyysille aikoinaan ilkuttu (varsinkin silloin, kun julkaisivat myy-suosituksen 28-euron tavoitehinnalla), niin näin jälkikäteen voi sanoa heidän uneen analyysissään täysin oikeaan.”

Oliko tammikuisessa Nordean analyysissä huomioitu sodan vaikutuksetkin? Vai kävikö niin, että Nordean arvio oli “liian” matala ja se “toteutui” suurelta osin sodan vaikutuksen ansiosta? Ilman sotatilannettahan hyvän Q1:n jälkeen olisi kurssi merkittävästi nykyistä korkeammalla.

Onko noin? Remedyn kurssi on kuitenkin jo viimeisen 12 kuukautta noudattanut melko tarkasti laskevaa trendilinjaa. Sodan vaikutusta siitä on paljaalla silmällä vaikea erottaa. Toki sodankin myötä nousseet inflaatio-odotukset syövät hieman kasvuyhtiöiden kertoimia, mutta Remedyn kohdalla tuskin puhutaan mistään kymmenien prosenttien vaikutuksesta yhtiön arvoon. Eikä inflaatiokaan pelkästään sodan syytä ole.