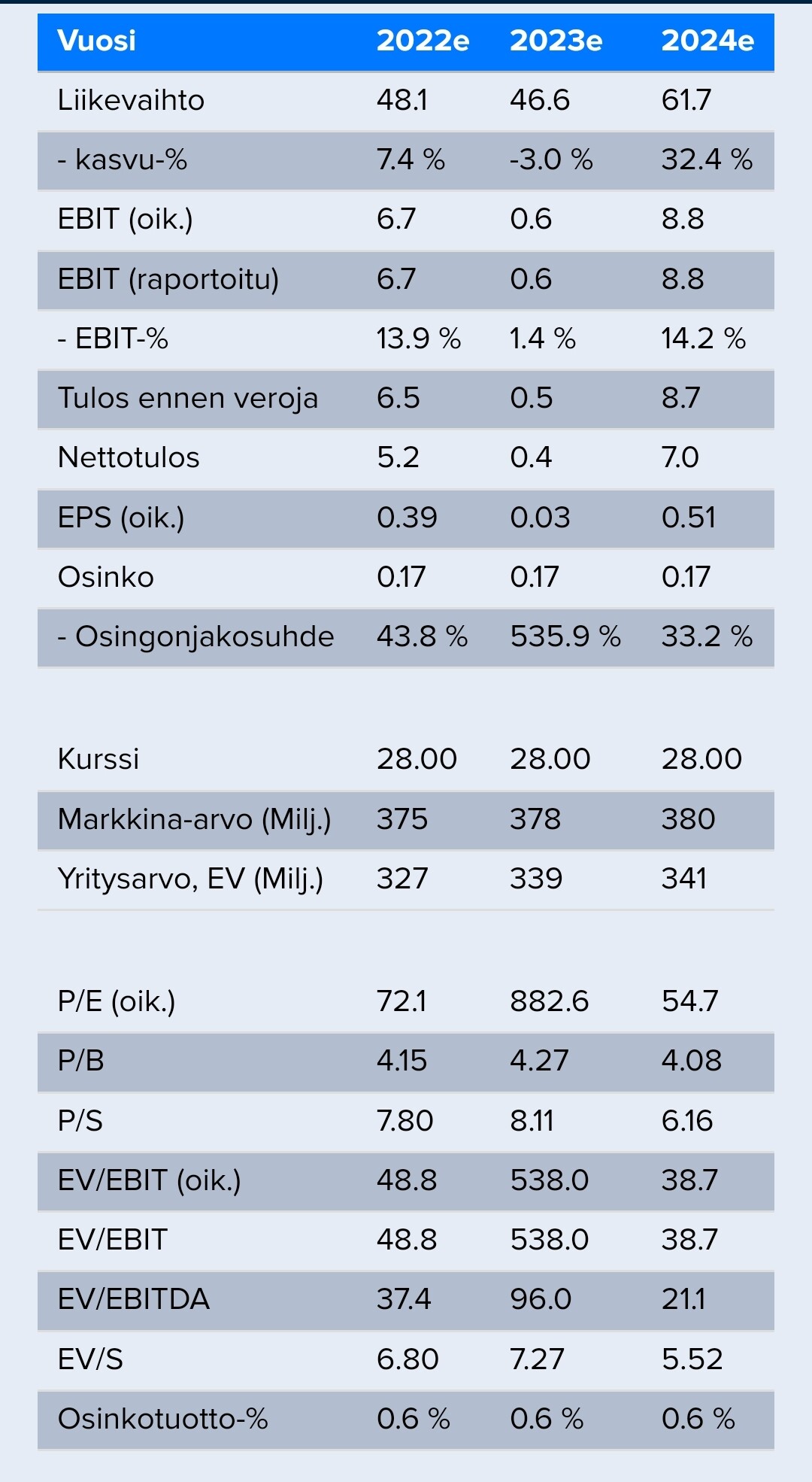

Ennusteita viilattu hieman ylöspäin liikevaihdon osalta, EBIT:in kannalta taas reilummalla kädellä ylöspäin. Näkemys samalla tasolla base 38, bear 17, bull 60.

12 tykkäystä

Nämä kauppapaikkataistelut menevät vähän turhan kauksi aiheesta. En usko ollenkaan, että peli koskaan tulisi Steamiin. Jos sitä pitää kynnyskysymyksenä, voi tosiaan painaa myy, kuten sanottua. Jos uskoo peli tulevan Steamiin, mikäs siinä.

4 tykkäystä

Brändin tunnettavuuden rakentamisen kannalta ihan mielenkiintoinen kampanja, jossa AT&T:n asiakkaat voivat pelata streamattuna Controlia puhelimillaan. Jos tällä saadaan tavoitettua AT&T:n asiakaskunnassa olevia kasuaalimpeja pelaajia, jotka eivät pelistä olleet ennen kuulleet, niin lanaa perustuksia jatko-osan myynnille. Kyseinen alusta on Google Stadian B2B-versio.

edit: AT&T:n oma tiedote: AT&T Delivers Click-to-Play Gaming Directly to Your Smartphone

22 tykkäystä

Kiintoisa kokeilu ![]() Linketetyssä jutussa Q&A: AT&T And Google Discuss Their Cloud Gaming Partnership And The Future Of Game Streaming AT&T kertoo kymmenistä tuhansista pelaajista viime syksynä samalla alustalla tarjotulle Batman: Arkham Knigh -pelille. Ei siis mikään megahitti ainakaan. Mutta silti hyvin kiinnostavaa.

Linketetyssä jutussa Q&A: AT&T And Google Discuss Their Cloud Gaming Partnership And The Future Of Game Streaming AT&T kertoo kymmenistä tuhansista pelaajista viime syksynä samalla alustalla tarjotulle Batman: Arkham Knigh -pelille. Ei siis mikään megahitti ainakaan. Mutta silti hyvin kiinnostavaa.

Can you share any details on how many customers have played Batman: Arkham Knight following the previous launch?

Tens of thousands of our customers have enjoyed the Batman: Arkham Knight experience already.

11 tykkäystä

Suurin ongelma näissä on tunkea kännykkäruudulle touch-ohjaukseen pelejä jotka on tarkoitettu peliohjaimille. Ja vaikka tuettaisiin erillistä ohjainta (näitäkin virityksiä mobiilille on) niin moisen käyttäjiä on pienenpieni prosentti. Teknisesti ihan kiinnostava yritys löytää käyttöä streamaaville pilvipeleille, mutta mielestäni kokemus on aina huono jos tarjotaan pelejä jotka on suunniteltu yhdenlaiselle ohjaimelle ja sitten väkisin taivutellaan ne toimimaan toisenlaisella ohjausjärjestelmällä.

5 tykkäystä

Jep, ei mitään isoja määriä, mutta Batman oli ennen tätä päivitystä saatavilla vain työpöytäselaimilla. Tuskin edelleenkään mistään jättimäisistä pelaajamääristä puhutaan, mutta uusilla kanavilla voidaan saavuttaa uusia asiakkaita tuotteille ja riskit tässä taitavat Remedylle olla häviävän pienet.

1 tykkäys

Riskinä on pelaajan heikko pelikokemus. Siitä voi olla mainehaittaa Remedyn peleille. Mutta tuskin tätä tehdään ilman Remedyn suostumusta.

1 tykkäys

Remedyn laaja raportti on nyt päivitetty ja prosessin aikana on ehtinyt kunnolla tarkastella lähivuosien ennusteita. Nyt ei voi muuta kuin nostaa käden ilmaan ja todeta, että lähivuosien oletukseni rojaltien kokoluokan ja ajoituksen suhteen ovat olleet liian optimistisia. En lähde tähän referoimaan kaikkea raportin ennusteosiosta, mutta muutosten myötä käytännössä kaikkien tulevien pelihankkeiden rojaltituotot siirtyivät pykälällä kauemmas tulevaisuuteen, millä oli merkittävä vaikutus tulevien vuosien tulosennusteisiin. Samalla muutenkin otettu pykälä lisää varovaisuutta oletuksiin. Täytyy nostaa hattua mm. Nordean analyytikko Felixille, joka oli jo tammikuussa hyvin pallon päällä lähivuosien ennusteiden suunnan suhteen. Myös kaikille foorumin karhuille kunniaa!

Päivitetyillä ennusteillamme Remedyn todellista tulospotentiaalia päästään tarkastelemaan kunnolla vasta vuosina 2025-2026 ja sitä ennen tulostaso jää vielä vaatimattomaksi. Sinänsä Remedyn houkutteleva pitkän aikavälin potentiaali on ennallaan, mutta sen realisoituminen ottaa enemmän aikaa kuin aiemmin arvioin. Olen edelleen pitkän aikavälin optimisti Remedyn suhteen, mutta lyhyellä aikavälillä laskeneiden ennusteiden myötä osakkeen arvostus ei ole enää niin houkutteleva kuin aiemmin. Tämän myötä suositus laski lisää-tasolle.

Vaikka tässä tekisi mieli vetää Pöljä-hattua päähän ja ottaa vastaan karhunkarvaista avokämmentä naamalle, niin en heitä vielä kirvestä kaivoon osakkeen suhteen. Nykyarvostuksella haluan edelleen olla osakkeen kyydissä näkemässä, miten seuraavat pelijulkaisut onnistuvat, sillä hyvässä skenaariossa tuottopotentiaali on hyvin houkutteleva. Varmasti tässä saadaan vielä monet keskustelut ja väännöt välissä aikaan, kun muutama vuosi joudutaan vielä odottelemaan ennen lopullista tuomiota. Käydään tänään vielä Vernerin kanssa videolla läpi Remedyä, jossa pyrin vielä avaamaan ajatuksiani näiden kaikkien muutosten suhteen. Virheiden myöntäminen julkisesti ei ikinä ole herkkua, mutta se kuuluu tähän lajiin, kun välillä otetaan vahvaa näkemystä.

263 tykkäystä

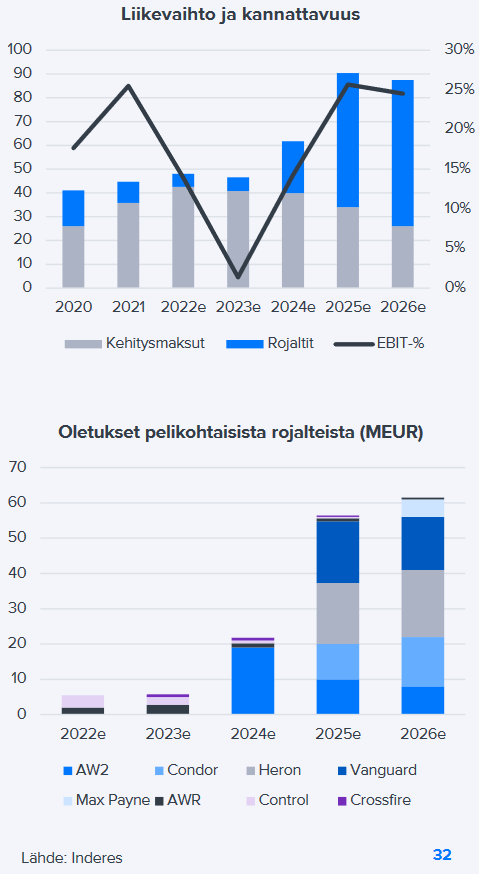

Kiitos rohkeasta raportista @Atte_Riikola ![]() Ennuste liikevaihdon jakautumisesta vuosina 2022-2026 on oikea helmi.

Ennuste liikevaihdon jakautumisesta vuosina 2022-2026 on oikea helmi.

Kehitysmaksuille ennustamasi laskeva trendi herättää huolta ja kysymyksiä:

- Miksi kehitysmaksut vähenisivät?

- Oletko olettanut, ettei uusia julkistamattomia projekteja tule työn alle vuosina 2022-2026?

Voisitko esittää oletukset pelikohtaisista kehitysmaksuista 2022-2026 samaan tapaan kuin rojalteista.

41 tykkäystä

Ainakin yksi tekijä miksi kehitysmaksut voisivat vähentyä on ainakin se, että kun moninpelit julkaistaan, sitovat ne kehittäjiä jatkossa. Se kehitys katetaan ainakin alun jälkeen pelistä saatavilla tuloilla. Olisikohan myös se ajatuksena, että Remedy jatkossa rahoittaa joitain projekteja kassallaan kokonaan itse. Itse ainakin toivoisin, että agressiivisemmin käytettäisiin omaa kassaa, jolloin tulotkin ovat suuremmat peleistä, mutta toki tulevat viiveellä.

16 tykkäystä

Puhtaasti lukujen perusteella, kyllähän tämä omistajilta pitkäjänteisyyttä vaatii… Hillotolppaa siirrettiin muutamalla vuodella eteenpäin ja tältä näyttää lähivuosien ennusteet. 2024e on aika raakaa katsottavaa imo. Haluan vain nostaa esille seikan, minkä olen huomannut mm. erään rakkaan länsinaapurimme ja foorumilta tutun kasvulupauksen kohdalla. Tölkkiä on potkittu, kassavirtoja ollaan siirretty tulevaisuuteen ja sentimentin kylmennyttyä kyyti on ollut kovaa pörssissä. Siihen kannattaa omistajien varautua. Vaikka yhtiö ja tarina olisi kuinka lupaava niin loppupeleissä isoille pelureille luvut merkitsee. Tämä ei ole suositus mihinkään suuntaan ja matkalla voi tulla muutoksia parempaan, mutta jokaisen kannattaa tämä kuitenkin tiedostaa.

23 tykkäystä

Kehitysmaksujen laskun taustalla on oletus, että tulevissa projekteissa Remedy ottaa entistä enemmän roolia projektien rahoituksen suhteen. Onko ne sitten täysin omarahoitteisia vai ei, niin aika näyttää. En lähtenyt tässä kohtaa pilkkomaan projektitasolla kehitysmaksuoletuksia, kun nykyistenkään projektien osalta ei tarkkaa näkyvyyttä budjetteihin ole, ja tuolla 2025-2026 käynnissä oleviin projekteihin ei ole tässä kohtaa juuri minkäänlaista näkyvyyttä. Pitkään mietin, että laitanko pelikohtaisista rojalteistakaan vielä karkeaa hahmotelmaa, koska niidenkin suhteen liikkuvia osia on niin äärimmäisen paljon.

Pitkässä juoksussa ainakin itse näen parempana, että mitä enemmän Remedy pystyy projektejaan itse rahoittamaan, niin sitä isompi on myös tuottopotentiaali (ja vastapuolena toki myös riskit). Yhtiöllä kuitenkin kassaa on nyt hyvin, mitä laittaa töihin. Näin jälkikäteen tarkasteltuna olipahan yhtiöllä hyvin ajoitettu suunnattu anti viime vuonna. Toivottavasti pääomat saadaan nyt myös allokoitua tuleviin projekteihin tuottavasti ![]()

41 tykkäystä

Suoraselkäistä toimintaa Atte. Ei tämä ole analyytikoille helppoa, kun 13 vuotta kestäneet fundamentit yritysten arvostukset ovat muuttumassa nopeassa ajassa ja täydellä dramatiikalla maailman kriisiydyttyä. Yrityksen omasta tilanteesta puhumattakaan. Pitää henkilökohtaisesti myös todeta, että jouduin käymään samanlaista itsetutkistelua tämän osakkeen analysoinnin osalta Crossfiren julkaisun ohella, koska pientä fanipoikasta oli myös matkassa. Mutta kun pitäisi muistaa olla myös sijoittaja. Analyytikkohan ei taas tietysti rakastu osakkeisiin ja niiden tarinoihin ![]()

Siinä missä rojaltit siirtyivät taas kauemmas tulevaisuuteen, niin suosittelin ehkä kaikkia arvioimaan ja tekemään sellaista base skenaariota jossa niitä ei yksinkertaisesti ole. Etenkin tässä liiketoimintamallissa, jossa Remedy hakee hedgeä julkaisijoiden maksaessa kehitysprosessin kokonaan, katsoisin Remedyn todellista kassavirtaa tuotannon katteiden kannalta. Ja kasvua sen osalta kuinka monta projektia voidaan realistisesti käynnistää ja pitää yllä saatavilla käsipareilla.

Tällä saadaan se karhuisempi pohjaskenaario millä Remedy saattaa operoida vuosikymmenen eteenpäin, jos pelit myyvät vain kohtuullisesti. GaaS peliprojekteissa kassavirta muodostuu tietty eri logiikalla, ja on niissä toki eri lailla riskiäkin. Pitää muistaa, että isommatkin pelurit ja niiden pelit ovat kuolleet viikoissa tässä genressä, ja vuosien maksetun kehitystyön arvo voi olla lähemmäs nollaa. Silloin näitä tuotantoon sidottuja katteitakaan ei luonnollisesti ole, tai tule. Se että 2025 vuoteen asti luistellaan 50+ P/E arvoilla tässä maailman tilanteessa tämän rapsan lukujen osalta pitäisi kyllä herätellä ajatuksia.

Bonukset tulevat sitten, jos hittipeli saadaankin aikaan, tai yritys myydään pois alta (vaikka tähän en kyllä usko seuraavaan vuosikymmeneen ja ennen kuin vanhan kaartin eläkeikä koputtaa). En myöskään näe voiko peliprojektien ja niiden sopimusehtojen osalta enää tulla paljon parempaa tarjolle ja epäonnistumiset eivät neuvotteluvoimaa ainakaan paranna.

Tämä on tietty karhuisen pörröistä puhetta, mutta näinä vaarallisina makro aikoina 13 vuoden ryyppyputken jälkeen kannattaa olla varovaisena. Konkretia pysäyttää pudotuksen parhaiten.

46 tykkäystä

Kovin oli negatiivinen kurssireaktio analyysin jälkeen vai onko reaktioon muita syitä?

Ps. Antti Viljakaisen mukaan Remedy on houkutteleva kohde painolla LISÄÄ Näissä kuudessa Helsingin pörssin osakkeessa voi olla ostonpaikka pitkäjänteiselle sijoittajalle – Kurssilasku painoi monen yhtiön hinnan houkuttelevalle tasolle | Kauppalehti

7 tykkäystä

No niin huh video ulkona! ![]() Enjoy.

Enjoy.

36 tykkäystä

Sopivasti tuli video juuri, kun oli ansiotyöt tauonneet ja oli aikaa pureutua passiivisiin menoihin.

Itse kiinnitin raportissa huomiota siihen, että ao. kuvassa vuodelle 2023 lyödään enemmän dollarimerkkejä pöytään kuin vuodelle 2022, mutta liikevaihdon odotetaan silti laskevan. Mitähän en taas tajua?!

10 tykkäystä

Kiitos videosta sinulle ja Attelle. Ymmärrettävästi teillä on ollut rankka vuosi Remedyn omistajina kun possa on sulanut ja markkinat ovat alkaneet suhtautua yhä pessimistisemmin kaukana tulevaisuudessa majaileviin kassavirtoihin. Varmaan tästä on tehnyt myös hankalan se että osakkeessa on ollut jo pidempään varsin näyttävästi korkea tavoitehinta ja ostoja on tehty useasti jopa mallisalkkuunkin, yhtiön potentiaalia aina julkisesti kehuen.

Valitettavasti me Remedy-karhut näemme kurssissa vielä merkittävästi laskuvaraa, erityisesti kun Euroopan inflaatioluvut näyttävät hirveiltä ja näin ollen Remedyn kauas tulevaisuuteen sijoittuvien epävarmojen kassavirtojen arvo sulaa viikko viikolta ihan silmien edessä. Harmillisesti olette lisää-suosituksella, joten teidän ei kai auta kuin istua kyydissä ja toivoa parasta. Kyllä pelottaa vieläkin mitä käy kurssille jos Alan Wake 2 ei myy. Vernerin klassikoksi muodostuneella suositusanalyysimääritelmällä tämä on mielestäni nyt selvä Toivo-lisää ![]()

Toivo-lisää = Yhtiö on aiemmin ollut osta-suosituksella, mutta tarina ja numerot eivät ole kehittyneet odotetusti. Analyytikko suojelee Starmine-pisteitään siirtymällä lisää-puolelle ja toivoo, että aiemmin visioitu menestys vielä toteutuu.

75 tykkäystä

Eikös remedyllä kassavirta nimenomaan ole ollut aika hyvä? tulostölkkiä toki on nyt vähän potkittu eteenpäin, mutta ymmärtääkseni olet kassavirtamiehiä ![]() Toki osakkeen hinta tässä nyt varmaan elää ylös ja alas, lyhyen ajan veivaajia on kuitenkin sen verran aina pienessäkin yhtiössä mukana

Toki osakkeen hinta tässä nyt varmaan elää ylös ja alas, lyhyen ajan veivaajia on kuitenkin sen verran aina pienessäkin yhtiössä mukana

ps. sanottakoon varulta että ymmärrän että kassavirrat tulee remedylle pompseina välillä, olikin vähän pilke silmäkulmassa tässä

9 tykkäystä

Vaikka tässä Ekan kommentissa on vähän vinoilun makua niin kyllä on totuuden siemenkin… Minustakin analyytikolla on vähän tunteet pelissä. Olisi hyvä jos analyysi tehtäisiin kylmän faktuaalisesti ja sitten erikseen olisi fiilistelyt disclaimereiden kera?

Mitä tulee Remedyyn niin voi olla hyvä että hype vähän laantuu. Firmaa kehitetään pitkäjänteisesti ja välillä tuntuu että ”työrauha” ahneilta sijoittajilta luovalla alalla on paikallaan ![]()

Tykkään itse tarinan etenemisestä.

13 tykkäystä

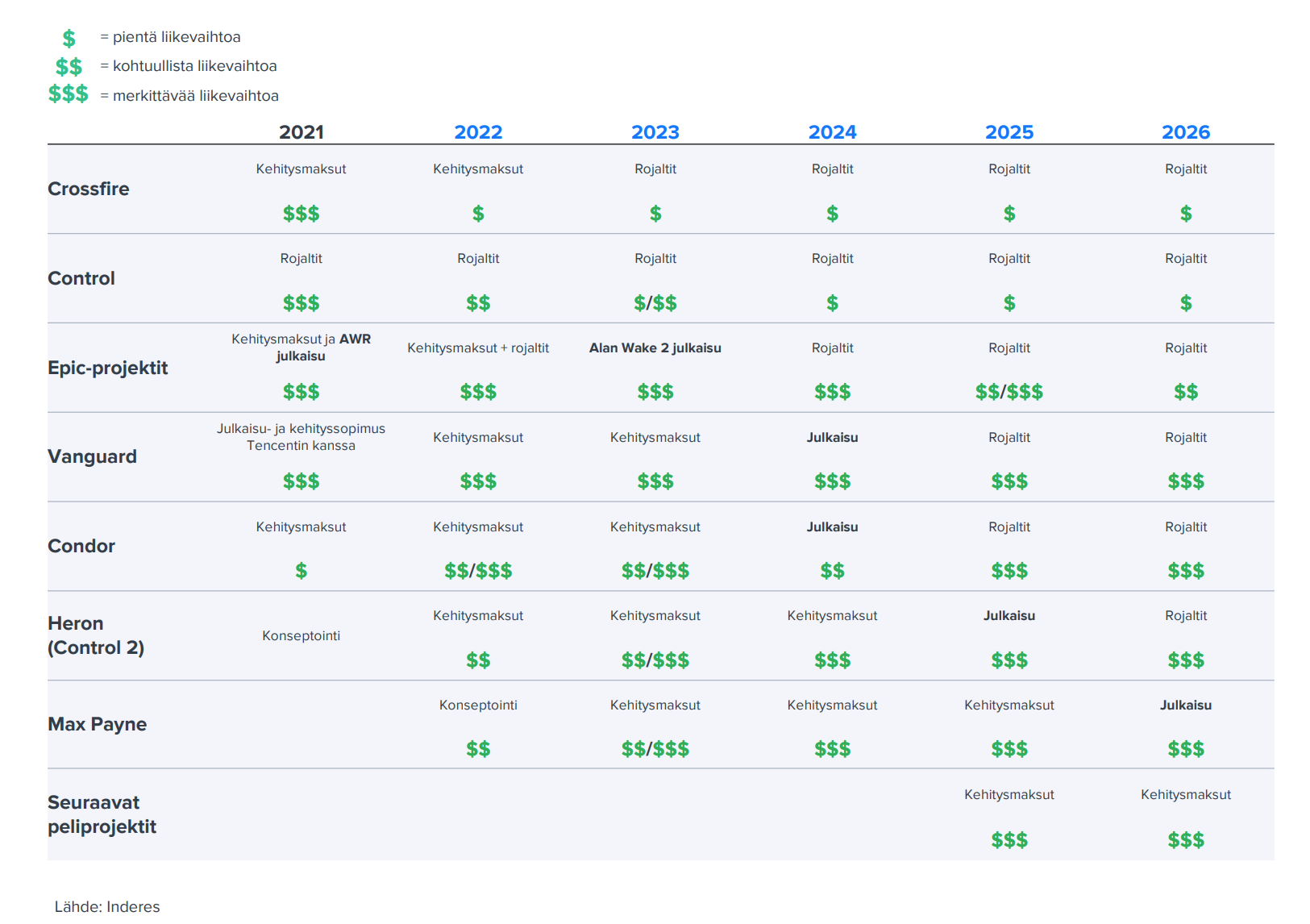

Vähän tässä keskustelussa ihmetyttää tuo hillopurkin siirtäminen kauemmas tässä vaiheessa, kun samat tiedon muruset on ollut käytössä jo pitkään. On tiedetty että Condor ja Heron on vielä kaukana 2024-2026 ja Vanguardia tehdään hitaasti ja hartaasti aikataulun ollessa täysi kysymysmerkki. Alan Wake 2 toivottavasti osuisi kauhupelisesonkiin Q3 2023, jolloin myynnin mennessä hyvin jotain rojalteja saataisiin jo '23. Mutta jos aiempaa tulosharppausta odotettiin 2023, niin en nyt vielä lähtisi tuomitsemaan aiempia analyysejä, kun puhutaan edelleen yli vuoden päässä olevista tapahtumista. Todennäköisempää toki on että isompia prosentteja nähdään sitten 2024. Sitten taas osakkeen arvostuksessa jonkinlainen konsolidaatio ja “content is king” -preemio on mielestäni paikallaan.

18 tykkäystä