Tuo Xääjä kirjoittaa shortanneensa Remedyä Avanzalla. Onkohan edes oikeasti mahdollista?

2 tykkäystä

Remedystä en osaa sanoa, mutta kaverin ennusteet ainakin Paradoxin osalta olleet pielessä ja hänen omat ostonsa ja myyntinsä mikäli toiminut väittämällään tavalla. Itse en viitsi häntä seurata X:ssä koska twiitit ovat enemmän mielestäni hassuja.

7 tykkäystä

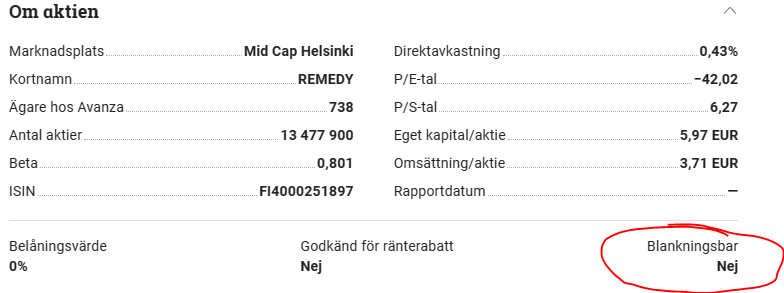

Ei ole Remedy Avanzalla shortattavissa. Taitaa Tenchinvest trollata. Enpä seuraisi tuollaista nimimerkkiä.

12 tykkäystä

En siis seuraa kumpaakaan twiittajaa enkä tiedä heitä entuudestaan ollenkaan. Eräs ketä seuraan jakoi kyseisen twiitin ja jaoin tänne jos niistä sattuisi jollekin olemaan jotain informaatioarvoa.

Eiköhän tuollaisen twiitin voi jättää täysin omaan varjoonsa…

-

AW1 Remaster on recoupannut kulut eli jatkossa rojalteja tulee. Tässä puhutaan flopista, mikä on jälleen täysin väärä termi tässä yhteydessä. Eihän siinnä mitään erikoista ollut, mutta kuten aiemminkin olen sanonut, AW1 remaster on lähinnä osa AW2 mainostusta ja budjettia… Ethän sä nyt ekstrapoloi AW1 remasterin menestystä AW2:seen?

-

Enormous budget (60MEUR!) of AW2 vs its sales potential - Olen samaa mieltä että budjetti on iso, mutta miten hitossa päättelet myyntipotentiaalin tuosta noin vaan? Joo, ei mikään Spiderman-luokan potentiaali kyseessä, mutta kuitenkin…

Sitten tuohon toiseen twiittiin:

-

Buzz around it is low and its trending bad on PS US end EGS even if its Epic exclusive - Buzz: Tähän asti kaikki lukemani artikkelit ja iso osa kommenteista youtubessa yms. ovat olleet erittäin myönteisiä ja kyllä innokkaita faneja tuotteelle löytyy… Tosiaan noista pelialustojen trendaamisista, vedät tuollaisen johtopäätöksen yli kuukauden ENNEN pelin julkistusta? Eli ennakkotilausten perusteella päättelet ettei peli menesty? OK.

-

Very tough release window aswell - No tulihan sieltä edes jotain järkevää.

Mitä tahansa tässä voi käydä, mutta olen innolla katsonut uusimpia pelimateriaaleja ja tuote näyttää todella hyvältä sekä laadukkaalta. Se on tärkeintä ja kai tämän voisi myös kiteyttää “luottamuskeissiksi” - itse luotan siihen, että tämä Remedyn tuote tulee menestymään hyvin ja pidän positiivistä yllätystä todennäköisempänä kuin negatiivista.

20 tykkäystä

Jos jotain tulee itselle tuosta mieleen niin kurssivedätys alemmas jotta voi itse pilkkiä. Sen verran suttuinen vedätys.

5 tykkäystä

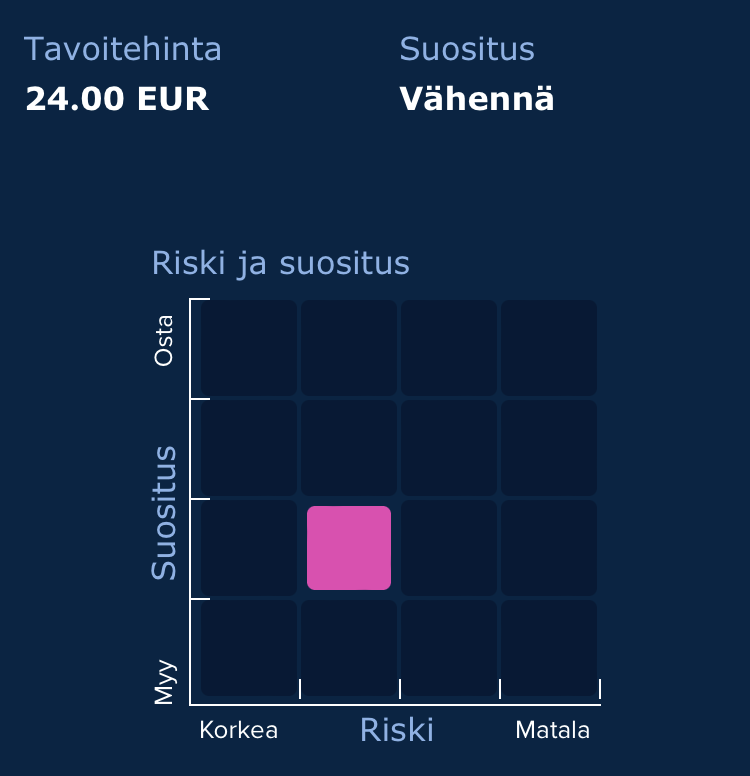

Suositus: vähennä —> vähennä

Tavoitehinta: 25 € —> 24 €

Vieläkin on tämmönen piilo-lisää -suositus, kun vois ihan hyvillä mielin lyödä myy-suosituksen ja tavoitehinnan alle 20 €. Nykysellä korkotasolla aika kova suositus maksaa jotain forward P/E 50 - 150 kertoimia seuraavalle parille vuodelle pörssin yhdestä riskisimmästä yhtiöistä tuloksen laadun suhteen. Tämä varsinkin kun vakaampaa perusmörnijää sais ostettua P/E 7 ja osinkotuotot lähenee monessa yhtiössä jo yli kahdeksaa prosenttia ![]()

27 tykkäystä

Mikä tämä maaginen perusmörnijä on, josta saa 8% osinkoja ja 4 edellisen kvartaalin P/E 7? Laitetaan torstain päätöskursseilla se Remedyn kanssa puolen vuoden tuottokisaan ja katsotaan maaliskuun 15. kumpi tuotti paremmin. Nähdään sitten, oliko ns. turvallisemman hevosen valinta kannattava liikku ![]()

5 tykkäystä

Empä mene veikkaamaan mutta Nordea voisi olla aika lähellä. Tai Fortum.

Remedyssä on aina se mahdollisuus että joku peleistä lyö oikeasti läpi. Silloin p/e painuu vauhdilla alas. Riskiä on mutta myös skaalautuvuutta ja tuottopotentiaalia. Jonkin sortin arpalappuhan se on ja tuskin siihen moni lyö all in.

4 tykkäystä

Sepä se. Jos otetaan 20 vuoden aikajänne, niin sinä aikana on hyvä mahdollisuus, että Remedy onnistuu jollain IP:llä ja kurssi moninkertaistuu. Jos vertailukohtana on sitten vaikkapa Fortum ja Nordea, niin näiden tuotto seuraavan kahdenkymmenen vuoden aikana tulee lähinnä osingoista ja niiden uudelleensijoittamisesta. Aina välillä iskee jokin kriisi, mikä johtaa siihen, että kurssi seilaa jollain vaihteluvälillä edestakaisin kuten edelliset 20 vuotta osoittaneet (pitäisi osata myydä, kun näyttää menevän tosi hyvin kuten vaikkapa Nordealla nyt).

6 tykkäystä

@Atte_Riikola ja Remedyn laaja raportti. Laajat raportit ovat kaikkien luettavissa, eli ei ole mitään muureja. ![]()

Remedyn sijoittajatarina on 27.10. tapahtuvan Alan Wake 2:n julkaisun myötä asteittain siirtymässä kannattavan kasvun vaiheeseen voimakkaiden investointivuosien jälkeen. Mielestämme osakkeen arvostus hinnoittelee Alan Wake 2:lle jo hyvää menestystä, ja myös tuotantoputken muilta projekteilta odotetaan arvonluontia. Olemme erityisen luottavaisia kehitteillä olevien perinteisten AAA-peliprojektien menestykseen, mutta moninpeliprojektit Condor ja erityisesti Vanguard ovat tässä kohtaa isoin kysymysmerkki. Pidämme Remedyn sijoitustarinaa erittäin kiinnostavana tämän vuosikymmenen loppuun asti tarkasteltuna, mutta nykyinen arvostus pitää meidät odottavissa tunnelmissa.

22 tykkäystä

Analyytikon aamukatsauskommentit. ![]()

7 tykkäystä

Siellä on taas potkittu purkkia eteenpäin ja pistetty Max Payne vuoteen 2027. Miten ihmeessä oletukset pelinkehityksen nopeudesta ovat kerta toisensa jälkeen pielessä? Tätä tapahtuu aivan jatkuvasti, että julkaisuarvioita lykätään eteenpäin.

1 tykkäys

Peliyhtiöiden kohdalla ennustaminen ei ole helpoimmasta päästä ja jo lähtökohtaisesti ajatusmallin pitäisi olla, että ennusteiden ympärillä on aika isoa heiluria. Historiassa olen ollut pelien julkaisuaikataulujen suhteen liian optimistinen, joka etenkin näkyi 6/2022 tehdyn laajan päivityksen yhteydessä reivatuissa ennusteissa. Nyt Control 2:n ja Max Paynen osalta lykkäsin odotuksia karkeasti noin 1-2 kvartaalia. Sillä nyt ei vielä Remedyn arvostuksen kannalta kovinkaan olennaista vaikutusta ole. Toki jos tölkkiä joudutaan vielä isommin jatkossa potkimaan eteenpäin (esim. tuloskasvun hillotolppa lykkääntyisi vuosilta 26-27), niin kyllähän sillä todennäköisesti myös osakkeen arvostukseen olisi vaikutusta.

24 tykkäystä

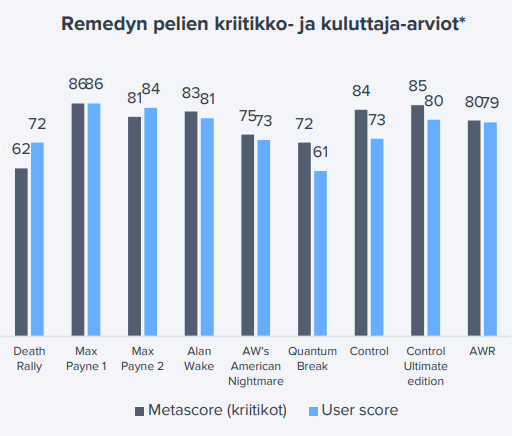

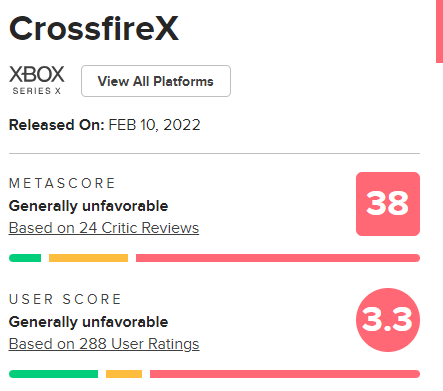

Raportin taulukosta “unohtunut” CrossfireX arviot.

Muistutuksena vielä kuinka laadukas julkaisu todella oli…

Makuasioita, mutta kun taulukkoon lisätty Alan Wake Remaster, jonka tuotanto oli täysin ulkoistettu, niin kyllä tässä yhteydessä pitäisi esitellä myös CrossFiren menestystä.

9 tykkäystä

Arviot koskevat Crossfiren kokonaisuutta. Remedy teki vain yksinpelin osuuden. Ei minusta arviot kuulukaan listalle.

16 tykkäystä

Tuossa vielä juttua Remedystä laajan raportin tiimoilta videomuodossa:

Ajatuksena oli Vernerin kanssa pitää video tiiviinä, mutta jotenkin sen pituus taas lipsahti 40 minuuttiin. Remedyssä ja pelimarkkinassa mielenkiintoista juttua riittäisi huomattavasti pidempäänkin ![]() Pitää tässä syksyn aikana taas Vepun kanssa mennä myös podikoppiin kertaamaan pelimarkkinan viimeisen vuoden kuulumisia. Todennäköisesti tämä tapahtuu AW2:n julkaisun jälkeen, niin voidaan myös sen osalta mehustella fiiliksiä.

Pitää tässä syksyn aikana taas Vepun kanssa mennä myös podikoppiin kertaamaan pelimarkkinan viimeisen vuoden kuulumisia. Todennäköisesti tämä tapahtuu AW2:n julkaisun jälkeen, niin voidaan myös sen osalta mehustella fiiliksiä.

56 tykkäystä

Nättiä! Ilman muuta pelimarkkina podia tulille ![]()

8 tykkäystä

Onpas kummallinen ja huolestuttava twiitti. Kun kerran twiitaa, miksei hänen asemassaan rehdisti kertoisi kenen sitaatti on, jättää aika ruskeahkon maun suuhun tuollainen twiitti.

Kyllä tässä taas piensijoittaa lanataan poikittain tiedätte kyllä minne, jos instituutio/rahastonhoitajille annetaan tällaista signaalia, mutta piensijoittajille hymyillään korusanoin “uusi vaihe kasvupolulla” jne.

Jos on CxO-tasoisen tai IR-henkilö toteaman taustalla, niin ei ole asiaa pörssiyhtiöön. Jos ei ole CxO tai IR puolella, saa henkilökohtaisesti olla mitä mieltä tahansa, jos ei ole skin in the game. On nimittäin varsin suuri merkitys onko kyseessä johtoryhmän tai IR jäseneltä kuultu asia vai peliartistien kahvipöydästä.

EDIT: Oli ehkä raju ensireaktiokirjoittelu, mutta en lähde jälkikäteen kaunistelemaan ja ehkä parempi kirjoittaa harmitus foorumille kuin tunnepäissään tehdä osto/myyntitoimenpiteitä ![]()

25 tykkäystä