Hallitus päätti uusiin projekteihin liittyvien tuotekehityskustannusten aktivoinnin aloittamisesta 1. tammikuuta 2019 alkaen. Tällä oli 445 tuhannen euron positiivinen vaikutus liikevoittoon.

2 471 tuhannen euron positiivinen vaikutus liikevoittoon kertaluontoisesta kirjauksesta, joka koostui aiemmin julkaistujen pelien takautuvasti maksetuista rojalteista. Tähän liittyen Alan Wake -pelien julkaisuoikeudet palautuivat Remedylle.

Control on projektin viimeistelyvaiheessa, peliä valmistellaan julkaistavaksi 27. elokuuta PlayStation 4, Xbox One ja PC-alustoille.

Microsoft ja Smilegate paljastivat julkaisevansa vuonna 2020 Xbox One -alustoille CrossfireX -pelin, johon sisältyy Remedyn kehittämä yksinpelikampanja.

Yhtiö esitteli päivitetyn strategian vuosille 2019–2022.

Yhtiö laajensi johtoryhmää, jonka uusia jäseniä ovat henkilöstöjohtaja Mikaela Öberg-Mattila, kaupallinen johtaja Johannes Paloheimo ja operatiivinen johtaja Christopher Schmitz.

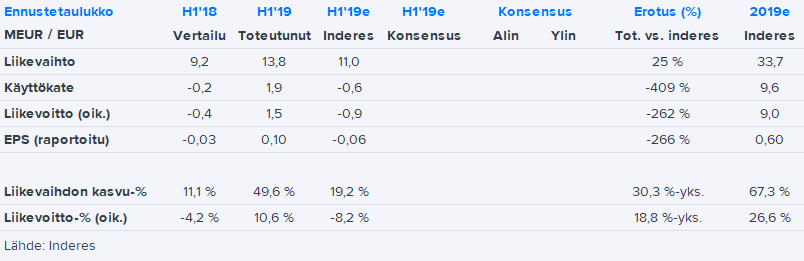

Sieltähän tuli selvästi odotuksia paremmat H1-numerot. Liikevaihto ylitti reippaasti ennusteen ja arvioisin, että Crossfire-alihankinnasta on yhtiölle tuloutunut liikevaihtoa arviotamme enemmän. H1-tulos ylitti myös selvästi kehityskustannusten aktivointien aloittamisesta huolimatta (vaikutus +445 TEUR). Selvästi positiivinen H1-liiketulos ilman uusia pelijulkaisuja lupaa hyvää H2:n tuloskehitykselle, kun Control-peli julkaistaan.

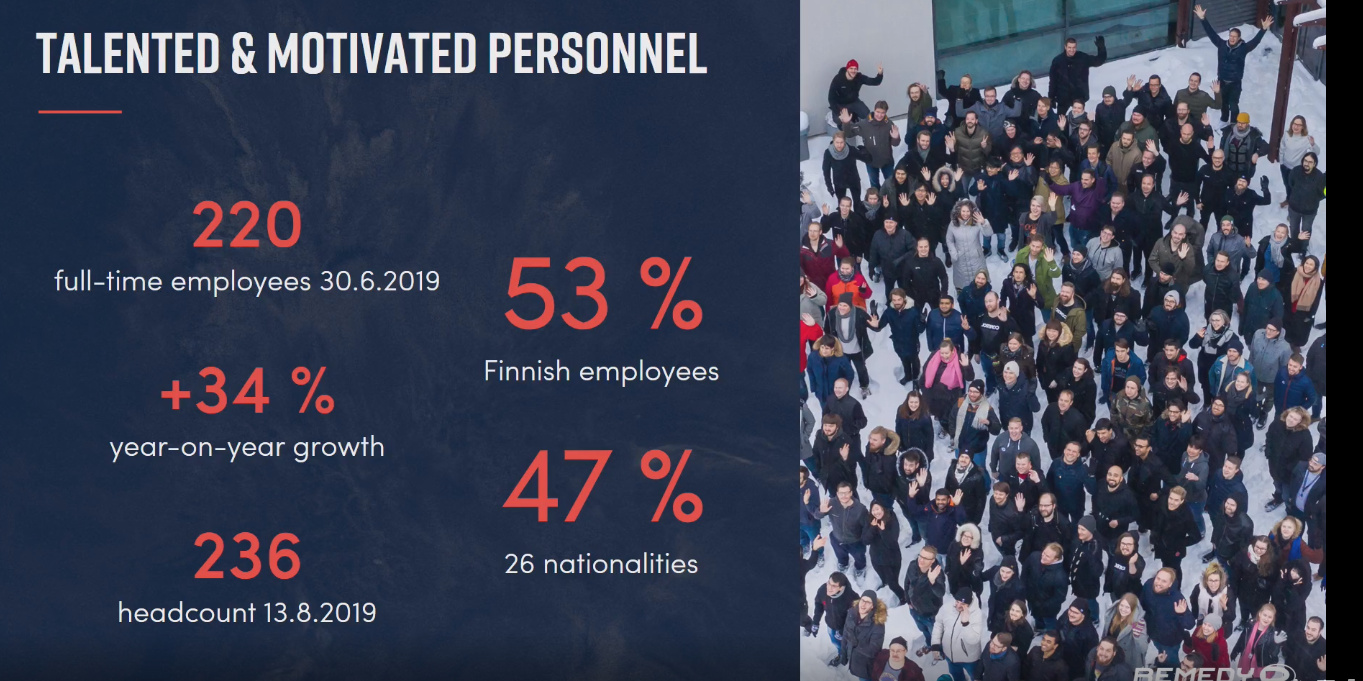

Yhtiössä oli H1 lopussa 220hlö töissä. En nyt muista numeroita puolen vuoden takaa, mutta tuntuma on että rekryjen kasvuvauhti on vähän hidastunut. Toivottavasti saavat riittävästi osaavia tekijöitä taloon, jotta strategia etenee oikeilla raiteilla.

2018 päättyessä:

The number of the Company’s personnel was 200 (149) at the end of the period under review, up +34,2 %.

Eli on hidastunut, mutta ainakin oman käsitykseni mukaan oli tarkoituskin hidastaa rekrytointeja hieman tuon moniprojektimallin käynnistyksen jälkeen. En usko, että tässä olisi kyse siitä, ettei osaajia löydy.

On vielä kiitettävä Remedyn tiimiä ja Virtalaa, jotka tekevät nämä raportit. Taso raporteissa parantunut huimasti verraten ensimmäisiin ja tämä raportti ollut tiedoiltaan varsinkin Virtalan kommentien osalta erittäin hyvät ja antoivat mielenkiintoisia yksityiskohtia mitä on tällä hetkellä meneillään!

Tämä H1 vahvistaa itselleni käsitystä, että Crossfire HD ja Crossfire X sisältävät kyllä jonkinlaista arvonluontipotentiaalia Remedylle - olkoonkin niin että suurin osa alikehityksen tuloista saadaan jo nyt tekovaiheessa.

Edit6: CEO Virtala pitää Elokuuta hyvänä julkaisuajankohtana. Syyskuun lopulla ja siitä eteenpäin on tulossa “isoja pelijulkaisuja”, mutta Elokuussa “ikkuna on hyvin auki”.

Melkoisen iloiselle laukalle pinkaisi heti kättelyssä. Ilollahan näitä H1 lukuja lukee, mutta pikkuisen haiskahtaa FOMO nimisiltä steroideilta tällä hetkellä.

Kurssi näyttää olevan juuri se mitä vuodenvaihteeseen veikkasin(10.66), tosin kestän kyllä tappioni tässä arvauskisassa jos tämä tästä vielä loppuvuodesta raketoi

I don’t know how to describe it or how to do it justice but Control has it coming out the wazoo, oddness oozing out every time it looks like edging towards big-budget action-game normalcy. After just an hour, I am pretty sure this game is special. In fact, after just an hour I’m pretty sure it’s more than that: it’s a leap forward, in sheer creativity and vision, from any other game like it, and after just an hour I’m in awe.

Näitä pelitestin jälkeisiä hehkutuksia on nyt saatu muutamassa päivässä aika monta eri suunnista. Toivottavasti sama jatkuu peliarvosteluissa. Olen hyvin toiveikas, että Remedy pääsee sinne 505Gamesin kanssa asettamaansa tavoitteeseen. Silloin nousuvaraa riittää vielä mukavasti sijoittajillekin.

Noususta ja positiivisesta pöhinästä huolimatta olen luopunut n. 1/3 osasta osakkeita. Odotukset ei ole pienentyneet, vaan kyse on ennakkosuunnitelmasta, sillä olen ollut tässä kiinni aivan liian isosti kaikilla mahdollisilla tavoilla mitaten. On ollut pakko keventää riskiä ettei tule ongelmia jos kuitenkin “shit hits he fan”. Jo pitkän aikaa on ollut suunnitelma keventää ennen Control julkaisua ja se on nyt tehty. Tätä huolimatta olen edelleen mukana isosti. Jos osake ampaisee korkealle niin olen tyytyväinen ja jos tulee negatiivinen reaktio, niin vältyn ongelmilta.

Verokarhu ei silti juhli niin kuin haluaisi. Olen myynyt eri salkkuun kalliimmalla ostetut, nimenomaan kevennystä varten eriytetyt osakkeet.

Nyt sitten odotellaan julkaisua ja metacitic arvioita.

Top20 omistajalistaus ei ole vielä päivitetty mutta jahka se tehdään, niin pääsen taas vertailemaan muutoksia.

Mulla oli vähän sam, kum lähdin pikkuisella panoksella 6,70 arvosta, niin olen jo 2 kertaa myynyt, viimeksi 9,80 tasossa, mutta puolet jäljellä ja se puolet on 50% enemmän kuin alkuperäinen, tuotto about 50% luokkaa siltikin tähän saakka. jätin loput tuonne katsomaan miten tässä käy.

Redeye on jotain kommentointia tehnyt, vaatii kirjautumisen… koitan tähän kaivella pari tekstipätkää kuitenkin lähdekoodin puolelta:

Revenue was in line with our estimates during H1 2019. Remedy is in a healthy state and hired more personnel during the period than expected. EBIT, therefore, was lower than our estimates. As we discussed in our initiating report, Remedy has started to capitalize development in its own projects. This will make it easier to compare the company valuation to peers. Remedy also stated that early negotiations have started with potential business partners for two own projects in its pipeline. We believe Sony is one of them as we wrote a few days ago.

We believe Remedy has a golden opportunity for a successful release of the game Control. The release window looks promising, with a longer period behind us without any major releases. No major third-person action adventures will either be released for a few months after the release. Two of the biggest players in the industry, Sony and Epic will do a strong market push for the game.

The only uncertainty, for the time being, is how good the game is. With a Metascore above 80 Remedy and its publisher, 505 Games have a good chance to sell somewhat above 1 million copies in 2019 we believe. For fans of third-person action games, Control, Death Stranding (release date November 8) and Star Wars Jedi: Fallen Order (release date November 15) are the most anticipated games the second half of 2019.

Remedy has EUR 21 million in cash. If the game Control becomes successful, we expect a highly lucrative deal for at least one of the own projects in the pipeline. On the other side of the coin, if the game becomes a commercial failure Remedy will still be in a financially strong position.

Tässä viime viikkoina tullu aika paljon Controllista videoita katottua ja muualta ATK:sta luettua, niin väkisinkin meinaa hyvänolontunne hiipiä hipiään. Remedyyn mulla on luotto ollu aina 100% ja 505 gamesiin luotto on kuin Neuvostoliittoon, erittäin vahva mutta ja toinen mutta… Kuhan ei markkinointi bragaa, niin miljoona on myyty heittämällä!

Jos oikein ymmärsin, niin ovat myyneet mallisalkusta Remedyä ennen yhtiöpäivitystä?

Det finska gamingbolaget Remedy Entertainment har också gått starkt senaste månaden och steg ytterligare 9% efter att idag, tisdag, ha släppt sin halvårsrapport. Bolaget har en stark kassa och dess viktiga spel Control kommer att släppas om två veckor. Säljer inför studiebesked.

Google translator kääntää englanniksi:

Finnish gaming company Remedy Entertainment also performed strongly last month, rising another 9% after today, Tuesday, having released its half-yearly report. The company has a strong cash register and its important game Control will be released in two weeks. Selling prior to study message

Edit:

Indeltä aika tuntuvia nostoja tulosennusteisiin tälle vuodelle:

nettotulos, uusi: 8.6 m€ (Eps 0.71)

nettotulos, vanha: 7.2 m€

nykykurssilla (10.65€) on P/E’19: 15.0, joka vaikuttaa ihan kohtuulliselta suuren kasvupotentiaalin yhtiölle

Edit2: tais oma kisaveikkaus jäädä vähän konservatiiviseksi (noin 9.5€). Palataan tähän joulukuussa.

Juuh, mulle oli >30% tuotto tarpeeksi, mikä ilmeisesti osoittautui taas kerran virheeksi (voiko voitolla myynti olla virhe?). Joulu-alesta mukaan (ehkä).

@Atte_Riikola Millaisessa haarukassa olette arvioineet tuon Crossfire alihankinnan katteen olevan? Ilmeisen hyväkatteista touhua kuitenkin kun tehdään nollatulosta omien kustannusten juostessa muissa projekteissa.

Yhtiöpäivityksestä luettua: “Ennusteet nousivat H1-tulosylityksen ja aktivointien myötä”

Miksi aktivoinnit oikeuttavat ennusteiden noston? Eikö se vain tasaa tulosta ja julkaisuhuipusta tavallaan syödään osa pois jolloin kehitysvaiheessa näyttää luvut paremmilta, jolloin kokonaistulos pysyy samana? Miksi siis ennusteita voidaan nostaa sen perusteella kun kokonaiskuva pysyy samana?

Ollaan arvioitu, että alihankinta vastaa pitkälti korkean lisäarvon IT-konsulttiliiketoimintaa, jolloin liikevoitto-% pyörii arviolta 10-20 % haarukassa. Pääosin alihankintaan keskittyneen verrokin Sumo Groupin oikaistu käyttökate-% oli viime vuonna noin 25 %, joten siitä saadaan myös jonkinlaista pallokenttää alihankinnan kannattavuudelle. Kaiken kaikkiaan alihankinta on jo itsessään hyvin kannattavaa liiketoimintaa ja mielenkiintoisen lisän siihen päälle tuovat mahdolliset rojaltituotot, kun Crossfire-pelit julkaistaan.