Tässä siis se pointti on miksi Remedyn kannattaa pitää IP:t itsellä. Max Payne siis on Alan Waken kirjoittama kirja tuossa universumissa. Nyt kun Remedy ei omista Max Paynen oikeuksia, eivät voi saada hyötyjä että kuuluu universumiin. Myöskään Quantum Breakin IP:tä Remedyllä ei ole, mutta sekin sijoittuu samaan universumiin.

Itse odotan kans huomista Remedyn kurssilaskua innolla. En ole keventämässä nyt, enkä huomenna tankkaamassa. Ei. Tahdon luotolleni pienemmän koron, ja tähän auttaisi Remedyn osuuden kutistuminen salkussa. Kohtuuttomasti noussut, salkun muut osakkeet ei ole pysyneet perässä

Haha, en tiedä henkisestä johtajuudesta! Paha kysymys (joskin ei niin paha kuin hien karpaloinen ilme Atella lähtiessäni toimistolta hänen miettiessään, mitä tehdä tavoitehinnan ja suosituksen kanssa viikonlopun aikana ).

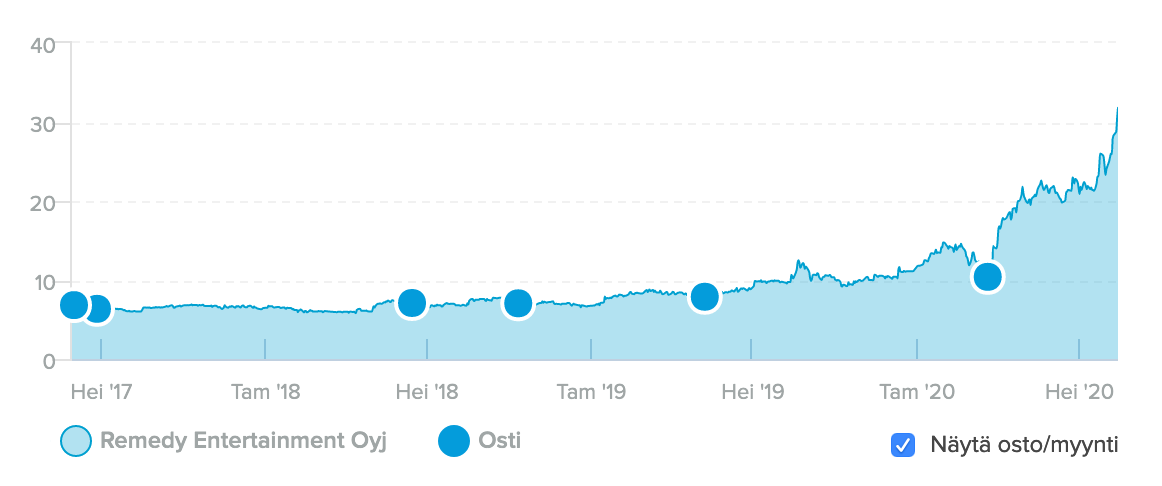

Vastaukseen annan hieman taustaa. Remedyssa olen ollut mukana toukokuun 29. päivästä 2017 lähtien. Aluksi pienellä positiolla, mutta tarinan edetessä ja arvioidessani alakanttiin moniprojektimalliin siirtymisen riskit (jotka eivät realisoituneet, tai eivät ainakaan vielä ole realisoituneet mutta vasta myöhemmin tajusin kuinka moni asia olisi voinut vihkoon tuossa siirtymässä) olen lisännyt osaketta matkan varrella. Syksyllä 2018 se nousi salkun isoimmaksi noin. 15-20 % painolla. Sijoituspäiväkirjassa lukee muutamalla lauseella näin:

“Hyödynsin lokakuun dippiä ostamalla hieman lisää Remedya, joka on nyt salkun isoin sijoitus. Remedy ei ole makroriippuvainen ja tuotto-odotus on herkullinen, jos Control menestyy edes kohtuullisesti.”

Noin reilu 20 % se oli myös tämän vuoden alussa, mistä pienen lisäyksen mutta enimmäkseen kurssinousun myötä sen paino on noussut nyt noin 34 %:iin.

Ainakin sijoituspäiväkirjan perusteella olen pitänyt yhtiötä aina laadukkaana mutta todella riskisenä ja nyt kertaillessani merkintöjä oikein hämmentää, miten paljon olen kirjoittanut Remedystä lähinnä riskit edellä osakkeen pyöriessä 6-8 euron väliä. Controlin suhteen olin optimistinen, mutta kun aluksi myyntimenestys näytti jäävän vaatimattomaksi muutuin pessimistisemmäksi yhtiön suhteen. Ajatusia tammikuulta 2019:

“Samoin olin hetken aikaa pessimistinen Remedyn lyhyen välin näkymistä ja pidemmän välin tarinasta, kun Control-peli näytti alustavan datan perusteella jäävän myynnillisesti odotuksista reilusti. Nyt tilanne on huomattavasti positiivisempi ja osake heiluu 12 eurossa. Olisin todennäköisesti lieventänyt epämukavaa oloani keventämällä sitä jossain 9-10 euron maastossa. Nyt käsitys pelimyynnin muotoutumisesta ja jaksottumisesta on hyvin toinen. Ei pidä hötkyillä eikä edes ajatella hötkyilevänsä! Panikoida saa, jos voi panikoida ensimmäisenä. Harvoin ehdin olla ensimmäinen.”

Jos Atte olisi silloin kääntynyt, olisin saattanut keventää osaketta. Olisin toisaalta todennäköisesti ostanut osaketta takaisin lisää viimeistään koronadipissä, kun tilanne ei näyttänytkään niin pahalta, kuten nyt ostin lisää joka tapauksessa, joten en tiedä kuinka oleellinen kontrafaktuaali olisi miettiä, jos olisin silloin myynyt osan.

Eli summa summarum, olen yhdestä heikosta hetkestä huolimatta a) uskonut Remedyn pitkän aikavälin tarinaan, b) mehustellut yhtiön asymmetrisyydellä (iso optio jack potteihin hallituin riskein) c) selkeästi ollut varovainen keulimaan yhtiön arvon kanssa, mikä näkyy suht kurinalaisissa ostoissa.

No entä osake nyt? Arvostustahan selkeästi tukee tällä hetkellä Epic-diilin tuoma jatkuvuus sekä osoitus siitä, kuinka kovia diilejä talo saa itselleen neuvoteltuja kovien näyttöjen valossa. Mitään CD Projektin tasoista IP:tä millä takoa rahaa kuin Lyydian kuningas Kroisos ei ole vielä keksitty, mutta se on aina mahdollista. Yhtiön moniprojektimallin osoittaessa toimivuutensa ja projektien määrän lisääntyessä riskitaso laskee eli kertoimet voivat nousta hyvillä mielin. Samalla yhtiön ainutlaatuinen asema itsenäisenä studiona pitää ostokorttia aina pöydällä (Remedyn osaaminen ja IP:t ovat niukkuushyödyke).

Eli kuvani yhtiöstä on nyt parempi kuin koskaan aiemmin omistajahistoriani aikana. Valitettavasti tämä herkku näkyy enemmän kuin tarpeeksi osakkeen hinnassa.

Remedy on kasvuyhtiö, joten liikevaihdon kasvu ratkaisee eniten. Yhtiö treidaa nyt EV/Sales 7x Aten 2022 ennusteilla. Me emme tiedä, mistä tuo liikevaihto edes täysin koostuu silloin, joten yksittäisellä vuodella ei ole niin “väliä” mutta kerroin on silti korkea (oletus on, että silloin tulee iso julkaisu).

Ei pidä verrata omenia appelsiineihin, mutta vertailun vuoksi salkkuuni eksynyt pelijätti Tencent, jolla on näytöt yli vuosikymmenen 20-30 % liikevaihdosta per annum, EV/Sales on 6,3x. Tencent on myös sosiaalisen median firma, se operoi suojassa Kiinan palomuurin takana, se saa liikevaihtoa sadoista eri peleistä jne. Eli siis riskitasoltaan aivan eri luokkaa kuin Remedy. Tencentin liikevaihto on 60 miljardia, mutta senkin TAM on valtava eli koko vielä rajoita kasvua jonka odotetaan jatkuvan yli 20 % vuosivauhtia. Niin ja Tencent vuolee vapaata kassavirtaa perus ~25 % liikevaihdosta. Tottakai, Remedy voi olla ihan eri tason multibäggääjä, mutta samalla Remedyn mahdollisuudet erottua sankasta joukosta taloudellisesti menestyvällä tavalla ovat myös… haastavat.

Kenties relevantimpi verrokki Paradox, joka myös löytyy salkusta ja jolla on myös huikea track record sekä huikea peliporfolio ennakoitavasti myyviä pelejä (jotkut pelisarjat yli kaksi vuosikymmentä vanhoja)

ja tekee 40 % ebit marginaalia (huh huh), treidaa sentään 10,5 x EV/Sales.

Remedyn voi olettaa pystyvän korkeaan kannattavuuteen (ebit % >30), mutta se ei ole koskaan todistanut pystyvänsä siihen kestävästi. Emme siis oikeasti tiedä, venyykö se sinne. Se vaatii myös menestyviä pelejä.

Vastustan itse vinhasti verrokkiryhmiin tuijottelua, eikä nuo kaksi ole Remedylle parhaita verrokkeja, mutta halusin tuoda vain perspektiiviä että saman tasoista mutta varmempaa kasvua saa myös muualta yhtä “edullisesti” tai vähän kalliimmalla. Nuo ovat myös onnistuneet strategioissaan, ja voisi jotenkin olettaa että Remedy olisi ansainnut oman EV/Sales 10x titttelin vasta sitten kun se olisi todistanut omansa. Nyt se treidaa toteutuneilla luvuilla jo tuolla maagisella tasolla.

Remedylla on mennyt kaikki tähän asti suht hyvin ja uskon yhtiöön, mutta edelleen on paljon myös todistettavaa, kuten todettu. On vaikea nähdä, että nykyhinta ja pystysuora kurssinousu uusine omistajineen (viime aikoina uudet omistajat tuskin ovat siitä sitoutuneemmasta päästä) kestäisi minkäänlaista pettymystä.

Yhtiön markkina-arvo on nyt 390 MEUR. Keskustelimme viikko sitten täällä, millä eväin Remedy voisi olla miljardin firma kymmenen vuoden päästä ja lyhyestä keskustelusta kävi mielestäni hyvin ilmi, että hieman pitää olla munkkia mukana ja missään ei saa epäonnistua. Vaikka yhtiö saavuttaisikin tuon hatusta heitetyn miljardin rajapyykin kymmenen vuoden päästä, tuotto jäisi 10 %:iin vuodessa: korvaisiko se kaikkia riskejä, mitä pingottuneisiin odotuksiin on ladattu? Toisaalta ei ole mitenkään epärealistista, etteikö yhtiössä olisi valtavaa arvonluontipotentiaalia. Helpompi Remedyn on miljardin neulansilmän läpi, kuin jonkun etabloituneen teollisuusmörnijän 40 vuotta vanhoilla toimintatavoilla markkinalla, joka ei kasva.

Sekavasta tekstistä voinee rivien välistä lukea, että tunnelmat ovat ristiriitaiset. Silti, ottaen huomioon korkean painon salkussa sekä kasvaneen riskitason, todennäköisesti keventäisin yhtiötä tällä hinnalla. Ihan vain jo siksi, että jos jokin meneekin mönkään niin yli kolmannes salkusta kiinni… Voi tuhota nopeasti vuosien performanssin. Pitäisin yhtiön kyllä silti isoimpana (Qt keulii vajaassa 20 %:ssa salkusta). Aina joku huutaa, että rikastua voi vain keskittämällä mutta uskon itse pitkäjänteiseen sijoitustyöhön ja riskien hallintaan: keskittämällä ei myöskään pysy useassa tapauksessa “rikkaana” tai “vauraana”, mitä ne ken kullekin tarkoittaa.

Pahoittelut pitkä vastaus ja kaiken kukkuraksi minun henk.koht. ajattelua, mutta ehkä tämä tuo jotain hedelmällisiä aatoksia kanssaomistajilleni.

Omat Remedy-ostoni tein yleisöannista ja viikkoa myöhemmin pörssistä - alle 6e keskihinnalla. Nyt oli monen muun tavoin pakko keventää ja puolet lapuista menivät loppuhuutarissa hintaan 31,8e. Tällainen välimallin ratkaisu. En usko että huomenna harmittaa, kävi miten kävi. Yleensähän tällaisia liikkeitä ei pitäisi tehdä, mikäli ei usko muualta löytävän parempaa ostettavaa. Joten pitää varmaan laittaa se BMW Z3 josta on aina haaveillut

Samaa mieltä, hyvä teksti ja samoin olen tyytyväinen että keventelin tässä viikon sisään puolet positiosta pois, tänään lähti suurin siivu 31,0€.

Koko positio hankittu koronapohjilta ja kävi huomenna miten kävi, voin ratkaisuun olla tyytyväinen. Jos keulii niin nautitaan siitä mitä salkkuun jäi (ihan ok siivu edelleen salkusta, luokkaa 7-8%), jos kovin dippaa niin olen valmis lisäilemään. Pitkän tähtäimen tarina kiinnostaa, mutta nyt lähti kurssi jo lapasesta…

Osakesijoittaminen on laji missä opitaan nöyryyttä. Usein se tapahtuu niin, että asioiden kehityskulku osoittautuu päinvastaiseksi kuin odotettu. Omalla tuurillani juuri kun varovaisuutta nostelen, Remedy lyö huomenna pöytään jäätävät luvut, nostaa ohjeistusta ja Tero uhkuu ennennäkemätöntä luottamusta yhtiön tulevaisuuteen, mikä perustelee tyystin nykyisen tason.

Kiitos vastauksesta @Verneri_Pulkkinen! Tässä kyllä tarjoilit reilusti enemmän sisältöä ja pohdintaa mitä kukaan olisi varmaan uskaltanutkaan odottaa tahi toivoa!

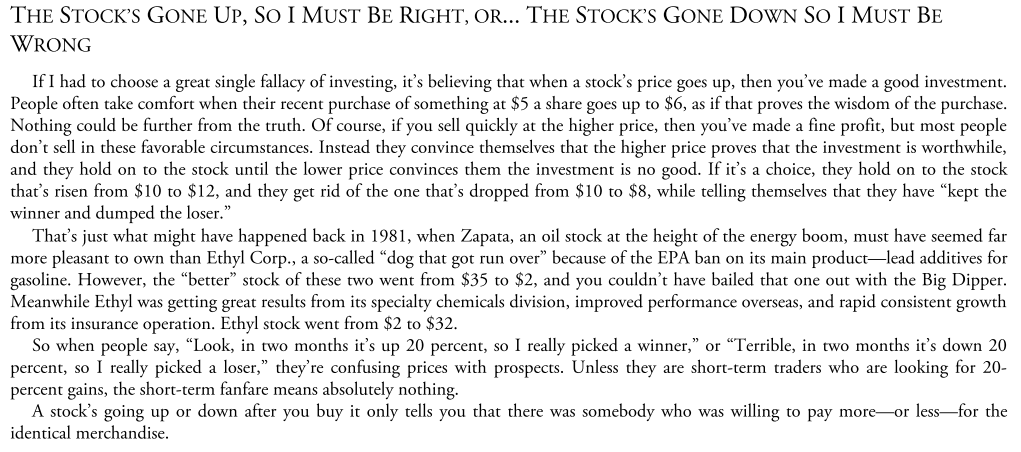

Erittäin fiksusti ja tasapainoisesti ajateltu. Tästä tuli mieleen tuo toiseen ketjuun laittamani ote Peter Lynchin One Up On Wall Street -kirjasta, josta varmasti voi olla hyötyä myös Remedyn hinnan kanssa tuskaileville sijoittajille.

Tästä voisi ottaa kotiin ajatuksen että ostatte tai myytte niin tehkäähän sijoitukset käyttäen omaa järkeää ja pettämätöntä logiikkaa älkääkä liikaa jääkö tuijottamaan miten kurssi sattuu käyttäytymään sijoituspäätöksenne jälkeen, olitte sitten Remedyssä ostajina tai myyjinä. Treidaajat ovat tietysti poikkeus!

Näin parin kevennyskerran jälkeen on noin 50% Remedyä jäljellä siitä mitä tuli ostettua vuonna 2017 ja tämä tuntuu nyt sopivalta määrältä holdata. Uskon kyllä hartaasti, että Remedy nousee vielä seuraavan muutaman vuoden aikana tämänkin hintatason yli jos peliprojektit menevät nappiin, mutta en usko sen tapahtuvan enää tänä tai ensi vuonna.

Ilmoittaudun siihen joukkoon, joka myi tänään viimeisetkin osakkeensa pois. Enpä olisi vuoden alussa uskonut. Nykyhintaa pidän todella korkeana ja seuraavien vuosien tuotto-odotusta alhaisena. Olen itse sijoittanut Remedyyn sillä periaatteella, että hillotolppavuosi tulee sen jälkeen, kun iso peli on julkaistaan. Tämä vuosi on hillotolppavuosi ja seuraava on tulossa oman arvioni mukaan vasta 2023 ja/tai 2024. Välissä varmaan tehdään ihan kohtuullista tulosta, mutta isot rahat tehdään isoilla peleillä. Moninpelikuvio on toki potentiaalinen, mutta aivan liian epävarma, että sen varaan paljoa laskisin. Tulevaisuus näyttää olenko oikeassa vai väärässä.

Nyt on näköjään sohaistu ampiaispesää Controllilla. https://n4g.com/channel/ps5 kuumimmat uutiset negatiivista Controllista: “Control Ultimate Edition disrespects fans”, Control Next-Gen Upgrade Paywall Is Just Wrong and Tarnishes the Franchise",

1: Remedy yksi maailman laadukkaimmista peliyhtiöistä. Korona-aika on oletettavasti lisännyt pelaamisen määrää huomattavasti, jonka luulisi näkyvän luvuissa.

2: Remedy + Epic games(jonnejen rahastus lvl 100) combo sisältää suuren potentiaalin. Fortnite generoi viimevuonna 1,8miljardia myyntituloista ja pelaajia arvioitiin olevan jopa 250milj.

Arvostus on hyvin korkea, mutta mielestäni se on hyvin perusteltu. Sen takia (vihdoin) kelkassa (29,3€)

Mietin tuota eilen illalla vielä, että jos uskoo tuohon Epic diiliin, Epicin kykyyn saavuttaa pelaajia ja tunkea vaikka väkisin Epic Games Storessa peli pelaajien kurkusta alas niin voihan 2022-23 maalata ruusuisammankin kuvan. Onhan tuo julkaisualoite Epicille uusi ja heille pusku voi olla myös tärkeä. Joka tapauksessa näkyvyyden voi olettaa ihan eri luokkaa, kuin 505 Gamesin kanssa. Tim Sweeneyn kellariluomus on muutenkin pitkässä juoksussa mielenkiintoisessa asemassa ja nopeasti kasvava kumppani. Harmi kun ei ole pörssissä