Huomenna sitten isojen tyttöjen ja poikien hiekkalaatikolle.

Luulisi ainakin pääsevän tämän myötä joidenkin isompien rahastojen koriin.

61 tykkäystä

No jopas.

Laitoin hetki sitten viestin, jossa toivoin mahdollisesti lisääntyvän liikkeen osakkeessa lähtevän kohti koillista.

Yhden nopean tykkäyksen jälkeen sain automatisoidun ilmoituksen, että yhteisön jäsenet ovat liputtaneet viestini ja sain 10min aikaa muotoilla viestiäni yhteisöä paremmin palvelevaksi. Yritin viisi minuuttia onnistumatta päästä muokkamaan viestiäni. Sitten se katosi.

Yritän nyt argumentoida yhteisön sääntöjä paremmin noudattaen.

Nyt kun Remedy on siirtynyt isompiin rahakehiin (pois First North -listalta pörssin päälistalle) olettaisin, että isommatkin markkinatoimijat (sijoitusrahastot, isot yksittäiset valaat, investointipankit jne.) saattavat tarttua siihen sijoituskohteena, kun listautuminen “harjoittelulistalle” ei enää ole ongelmana.

Samalla toivon, että osakkeen hinta lähtisi asteittain siirtymään lähemmäksi Inderesin antamaa osta -suositusta 50 euron tavoitehinnalla. Itse ostin viime viikolla siirtymäuutisen innoittamana 32,6 euron hintaan suositukseen nähden mielestäni erittäin halvalla.

Toivon siis (jyrkkää) liikettä yläviistoon lähiaikoina.

Edit 1&2: kirjoitusvirheitä

45 tykkäystä

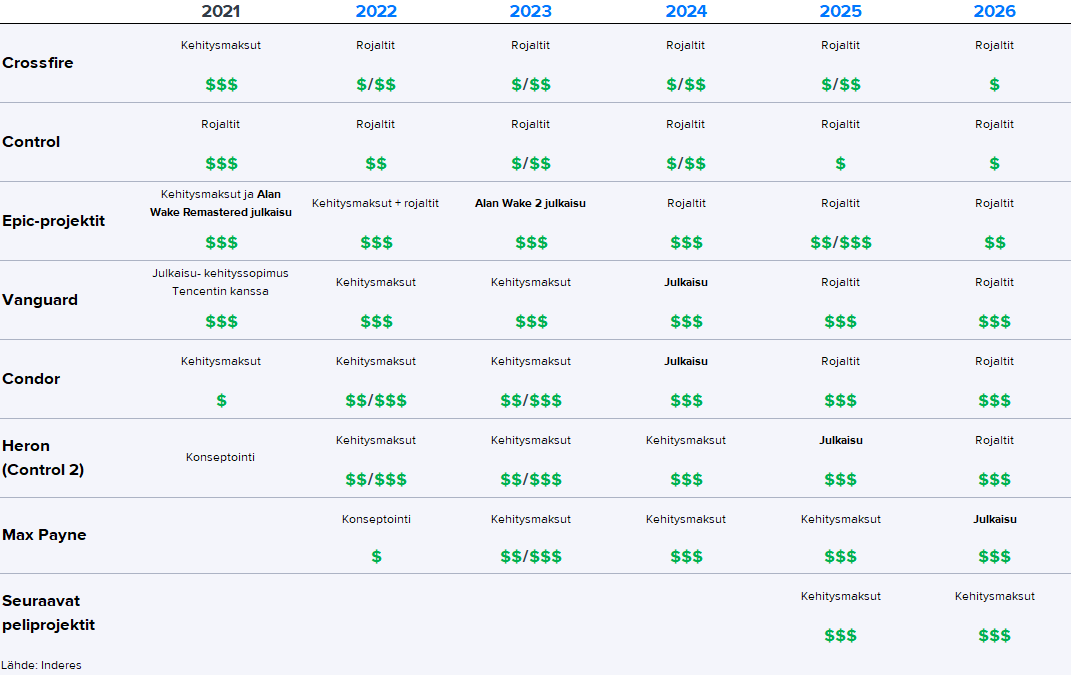

Hyvää brändinäkyvyyttä, vaikka uuden AAA-peliprojektin aloittaminen vaikuttaakin tällä hetkellä erittäin epätodennäköiseltä:

Doctor Strange Fans Want a Video Game From Control Dev Remedy Entertainment

Sivusto kuitenkin tavoittaa omien mittaustensa mukaan kymmeniä miljoonia ihmisiä, ja kaikki uusi Marvel-faneilta saatava huomio lienee Remedylle lähtökohtaisesti positiivista.

18 tykkäystä

Doctor Stange peli vaatisi ison AAA budjetin, lisäisi riskejä, Disney sanelisi tarkkaan mitä saa ja mitä ei saa tehdä ja varmaan joku aikatauluvaatimuskin tulisi vielä kaupan päälle.

Miksi Remedy ottaisi kehittääkseen Marvel lisenssipelin, kun oma IP Control antaa enemmän vapauksia luovuuteen ja mahdollistaa paremman tuotto-odotuksen?

Toisaalta on myös ihan hyvä uutinen, ettei kukaan tunnu muistavan millainen katastrofi Remedyn laatupeli CrossFireX oli.

Remedyn osari perjantaina. Mielenkiintoista nähdä mitkä Teron ilmeet tällä kertaa ovat ja millaisia selityksiä kertonee siitä miksi Crossfiren kanssa kävi miten kävi .

24 tykkäystä

Hyvin on tosiaan Crossfire unohtunut. Remedy on aika niukasti hanketta tähän asti kommentoinut. En odottaisi, että Tero siitä tälläkään kertaa kertoisi mitään erityistä. Q1 on todennäköisesti yllätyksetön tapahtuma. Kuukauden päästä on pari julkistustapahtumaa, joista toisessa lähes 100 % todennäköisyydellä nähdään AW2. Se varmaan on lähiaikojen mielenkiintoisin tapahtuma, vaikka tuskin osakekursiin erityisemmin vaikuttaakaan.

9 tykkäystä

Remedy näyttää toistaiseksi olevan immuunit pörssissä vallitsevalle teknovihamieliselle sentimentille, kun välivuoden 2022 -P/E luku näyttää Inderesin ennusteilla olevan vieläkin 42,2 ja ensi vuodellekin P/E luku näyttää yli kolmeakymmentä. Tiedän että palstalla on paljon kauas tulevaisuuteen katsovia Remedyfaneja, mutta onko tämä nykyinen hinnoittelu aidosti kestävällä pohjalla? Sijoittaja saa rahaa vasta kaukana tulevaisuudessa ja korkea inflaatio syö hirveän ikävästi vuodesta 2024 eteenpäin ennustettujen kassavirtojen arvoa, erityisesti kun täytyy huomioida että on olemassa aito riski että ennusteet eivät materialisoidu.

Kun katsoo mitä muuta kivaa pörssistä saa ostettua tällä hetkellä edulliseen hintaan, niin voisiko yhtiötä kutsua halvaksi jos hyväksyttävä P/E laskisi tälle vuodelle esimerkiksi tasolle P/E 20? Olen aiemminkin kritisoinut yhtiön korkeata arvostusta, mutta tällä hetkellä näyttää kyllä kovasti siltä että Remedysijoittajat ottavat sekä maksimaalisen markkinariskin, että merkittävän yhtiöriskin siitä optiosta että joku julkaistuista peleistä sattuukin olemaan hitti ja tekemään sijoituksesta kannattavan tai että firma ostetaan pois kuljeksimasta. Eikö huomattavasti mielekkäämpää olisi katsoa tätäkin sijoituskeissiä uudelleen joskus vuoden parin päästä, sen sijaan että ratsastaa tämän hirmuisen myllerryksen läpi ylihintaisen pelilapun kanssa? ![]()

68 tykkäystä

Tulosliveä pukkaa perjantaina ![]()

28 tykkäystä

Arvostus ei ole mitenkään kestävällä pohjalla ja sitä pitää yllä VAIN markkinoiden konsolidaatiospekulaatio.

Remedyä on pidetty kasvavana laatuyhtiönä ja mielestäni johdon toiminnassa ei mitään moitittavaa, tarina etenee, mutta liikevaihdon kasvu perustuu lähinnä kehitysmaksuihin ei pelien tuottoihin. Samaan aikaan voittoja jaellaan turhaan osinkoina ulos, kun rahat voisi investoida omaan ydinbisnekseen tai yritysjärjestelyihin.

Strategian suhteen on myös ilmassa kysymysmerkkejä. On luvattu nousta ylemmäksi arvoketjussa, keskittyä omiin pelibrändeihin, julkaista pelejä jatkossa itse, mutta samaan aikaan koko kehitysputki on nyt täynnä seuraavat 3 vuotta muiden tuottamia ja julkaisemia projekteja. Tulevien moninpelien live service julkaisu ja markkinointi syö kassan hyvin nopeasti.

Peliyhtiö on juurikin niin hyvä kuin sen edellinen julkaisu. CD Project Red ja Cyberpunk2077 tästä varoittava esimerkki. Remedyn viimeiset julkaisut ovat Alan Wake remaster, joka käytännössä ulkoistettiin toisaalle, mutta vastaanotettiin positiivisesti ja CrossFireX, josta ei saa puhua ääneen. CrossFireX julkaisu tehtiin niin vähin ääniin, ettei edes pelimedialle suostuttu antamaan arvostelukoodeja ja pelaajat yritettiin pitää pimennossa estämällä Remedyn tarinamoodin lataaminen.

Hieman arveluttaa myös miten resurssit riittävät näihin kaikkiin projekteihin ja miten Remedy kykenee varmistamaan laadun moniprojektimallissaan varsinkin kun se vaatii alihankintaaa ja uusia rekrytointeja.

Vaikuttaako julkistetut Max Payne remaket arvostukseen? Kyllä ja ei. Ensinnäkin tulevat vuodet turvattu, kun kassaan kilahtaa tasaista kehitysmaksua olettaen, että peliä onnistutaan kehittämään sovitussa aikataulussa ja laatu sovitulla tasolla. Smilegatelle tehtiin roskaa, aikataulut venyivät, mutta silti saatiin kehitysmaksuja, mutta rojatituotot jäävät saamatta. Remedyllä on varmasti laskeskeltu, että tämä turvallisin tie. Uudet IPt saavat odottaa. Samalla tuotot ja arvostus sulanee kyllä parin vuoden ajan.

Itse en usko, että suurimmat omistajat ovat valmiita myymään osuuksiaan ennen kuin joutsenlaulu (Alan Wake 2 ) julkaistu, mutta sitä pitää odotella vielä 1,5 vuotta.

16 tykkäystä

Analyytikon ennakkokommentit Remedyn Q1-tuloksesta. ![]()

16 tykkäystä

Remedyn arvostuksessa on hyvä pitää mielessä sekin, että tälle vuodelle 22 ja vuodelle 23 niin ikään liikevaihto on sopimuksista ja tuloutuvista pelinkehitysmaksuista johtuen varmaa. Näinä aikoina ei niin ole monenkaan yhtiön osalta.

IFRS-siirtymätiedotteen yhteydessä Remedy toisti vuoden 2022 kasvavaa liikevaihtoa (2021: 44,7 MEUR) ja laskevaa liikevoittoa (2021: 11,4 MEUR) ennakoivan ohjeistuksensa. Liikevoiton lasku johtuu tämän vuoden suurista panostuksista pelien kehittelyyn.

Toki onnistunut sijoitus nykyisillä p/e tasoilla vaatii onnistumisia tulevissa peliprojekteissa. Sieltä ei kuitenkaan tarvi tulla mitään megatasoisia onnistumisa, vaan Control -pelin myyntitasot riittävät.

Laadukkaat pelifirmat, joina Remedyä pidän, nyt vain on kalliita. Esimerkkinä vaikka Paradox, jota ei juuri koskaan saa halvalla (sillä tosin kypsemmässä vaiheessa olevat pelit ja säännöllisempi tulovirta erilaisista lisäosista kuin Remedyllä).

Mutta Remedyhän on vasta siirtymässä strategiassaan seuraavaan kokoluokkaa.

Edit: itse sinänsä olen käynnistellyt takaisinosto-ohjelman. Halpahan nyt ei hinta ole huomioiden korkotaso mikä se tulee olemaan. En ihmettele, jos hinta laskee vielä selvästikin, EPS 0,70 - 0,80 € on helppo etsiä vertailukohteita.

Edit: Eka totesi osuvasti toisessa ketjussa: ” Pörssin lyhyen aikavälin liike on tietysti tärkeää YTD-tuotoille ja näinä volatiileina aikoina kaikkien fokus tuntuu olevan siinä miten pörssi käyttäytyy seuraavina päivinä ja viikkoina, mutta pitää myös varata aikaa ja yrittää miettiä sitä että millä tehdään rahat vuonna 2023, 2024 ja 2025. ![]() ”.

”.

Jotenkin tuo Remedyn pelilinjasto sopii tuohon, jos he pysyvät aikataulussa ja onnistuvat.

28 tykkäystä

Vaikea toki muiden puolesta sanoa, mutta omalta osaltani voin toki kommentoida. Olen yleensäkkin yhtiöissä mukana pitkällä tähtäimellä, ja remedyn osalta jos nyt myisin niin pitäisi olla kohtalaisen varma että osakkeen hinta tulee laskemaan koska AOT:lta verot lankeaisivat maksuun (suurin osa lapuista ostettu H1/2018). Tämän lisäksi ostojen ja myyntien veivaaminen tappaa tehokkaasti 10v hankintameno-olettaman. En itse ole tätä kyllä laskenut yritysoston tai suuren hitin varaan, ihan perus tekeminen riittää. Toki harmillista että liikevaihto tulee seuraavan kerran kasvamaan vasta 2024 eteenpäin ja tähän tulee pari välivuotta, mutta ne kuuluu tämän yhtiön kans lajin luonteeseen ja olen siihen henkisesti jo vuosia varautunut. Sinä aikana arvostus joko pysyy 2022-2023 ennusteilla kireänä tai hinta laskee… who knows/cares.

Summa summarum, lienee riippuu minkälainen sijoittaja kukin on. Itse en veivaa vaan omistan.

33 tykkäystä

Kiitos Eka haastosta, ja tässä synkeässä sentimentissä sitä on ihan aiheellista tuoda esille, kun sijoittajien katseet siirtyvät hakemaan tukipisteitä lyhyen aikavälin tuloskehityksestä. Olen silti edelleen sitä mieltä, että Remedyn kohdalla on aivan oikeutettua katsoa muutaman vuoden päähän, jolloin nyt kehitteillä olevien pelien kasvupotentiaali vasta realisoituu. P/E-luku ei myöskään mielestäni paras arvostusmittari Remedylle, kun huomioidaan yhtiön erittäin tuhti nettokassa. Myönnän, että ei kuluvan vuoden 28x EV/EBIT-kerroin myöskään halpa ole ja pelkästään sitä tuijottamalla osakkeen ostoja on vaikea perustella. En kuitenkaan osta sitä näkemystä, että Remedyn lähivuosien kasvupotentiaalia ei pitäisi ollenkaan hinnoitella osakkeeseen, sillä ajurit sille ovat nähdäkseni hyvinkin selkeät.

Jos uskoo siihen, että Remedy kykenee jatkossakin laadukkaita pelejä toimittamaan markkinoille, niin nykyisten projektien valossa yhtiön liikevaihdon kehitykseen alkaa olla aika hyvä näkyvyys jo vuoteen 2026 asti. Tämä on mielestäni kasvuyhtiölle aika poikkeuksellista ja ainakin itse nukun yöni edelleen rauhassa, kunhan Remedyn strategia ja pelihankkeet etenevät suunnitellusti. Perjantaina tähän taas pieni tarkistuspiste saadaan. Toki ennusteissa etenkin vuodesta 2024 eteenpäin kasvua ajavat etenkin pelimyynnistä riippuvaiset rojaltituotot, mutta näissä yllätysmomentti on sekä alas- että ylöspäin. Omissa hahmotelmissani karkeasti noin Controlin tapaisen menestyksen pitäisi riittää, jotta rojaltituotot olisivat odotusteni mukaisella tasolla. Liikkuvia osia yksittäisten pelien kohdalla on toki runsaasti, mutta kokonaisuutena en pidä tätä mitenkään erityisen optimistisena ennusteena. Ennusteillani Remedyn vuoden EV/EBIT-kerroin painuu 7x tasolle vuonna 2025. Laadukas peliyhtiö ei näillä kertoimilla tuolloin treidaa, ja omissa papereissani Remedy tarjoaa >20 % vuosituottoa tässä skenaariossa. Kehitys ei varmasti ole lineaarista, vaan kuoppia on luvassa matkalla jatkossakin. Pitkää peliä pelaavalle sijoittajalle näen kuitenkin tuotto/riski-suhteen houkuttelevana.

Tässä muistutuksena Max Payne -projektin myötä päivitetty hahmotelma Remedyn tulevien vuosien tulovirroista:

89 tykkäystä

Tavoitehintahan on ennuste 12:n kuukauden päähän. Remedyn tapauksessa nousuvaraa on siis 75%. Hieno tuotto jos noin toteutuu. Itsehän en tästä yrityksestä mitään ymmärrä, olen vain ihmetellyt että onko tavoitehinnan Excel solu jotenkin lukossa kun se on ollut 50 € vaikka kuinka kauan.

8 tykkäystä

Moi Atte,

Mahtavaa että saadaan valuaatiokeskustelua aikaiseksi tästä foorumin lempilapsesta, jossa hienosti vielä kärjistyvät lähelle katsovien tuottohakuisten sijoittajien ja kauas katsovien kärsivällisten omistajien näkemyserot.

Se miksi itse puhun P/E -luvusta EV/EBIT -kertoimen sijaan johtuu siitä että minusta on virheellistä arvostaa Remedyn taseessa oleva kassa täyteen arvoonsa. Tässä vaikuttaa olevan hieman samanlainen tilanne kuin mm. Koneessa, että hillotaan pankkitilillä mätänevää rahakasaa, jota ei missään vaiheessa jaeta osinkoina eikä investoida eteenpäin ja näin ollen se on enemmänkin eräänlaista piilevää käyttöpääomaa. Yhtiön riskitasot tietysti laskevat tämän myötä, myönnän sen, mutta pankkitilille sijoitettu pääoma tuottaa kyllä muuten varsin huonosti.

Vaikka uskoisikin että Remedyn tulevat pelijulkaisut menestyisivät vähintäänkin kohtuullisesti (mistä on hieman hankala väitellä sillä pelien tekeminen on kuitenkin kovin epävarma bisnes), niin minä en vain oikein ymmärrä että miksi tämä silti olisi juuri tällä hetkellä hyvä sijoitus.

Omistajat tuntuvat näkevän että kurssi käyttäytyy jotenkin näin:

Kun taas minusta on todennäköisempää että se menee jotenkin näin:

Mikä on se härkäkeissi omistaa Remedyä tällä hetkellä? Että kurssi ottaa ison loikan vuoden 2024 tuottoja ennakoiden ja pääsee myymään jo tänä vuonna tulevaisuuden tulosta? Hankalaa nähdä että tänä vuonna kurssi ainakaan hirmuisesti nousisi, kun markkinatilanne on karhumainen ja siinä tapauksessa kertoimet päätyisivät varsin kestämättömälle tasolle. Jos ei odota kurssin nousevan tänä vuonna niin eikö silloin kannattaisi myydä osakkeet ja ostaa jotain mistä saa tuottoa ja palata yhtiön pariin vaikka ensi vuonna? ![]()

![]()

37 tykkäystä

Tuota kuoppaa vastaan torjuu kaksi korttia joka vähentää jengin innostusta myydä osaketta.

-

Remedy on yksi potentiaalinen ostokohde kun pelimarkkina konsolidoi ja olisi ikävä olla katsomossa jos tulee isolla preemiolla ostotarjous. Ja tämän todennäköisyys valuu ylöspäin sitä mukaa kun kurssi valuu yleisen markkinasentimentin mukana alaspäin.

-

Tulevaisuus on vakaa koska “tilauskirjat ovat täynnä” eli tulovirrat ovat poikkeuksellisen ennustettavissa vuosia eteenpäin. Harvinaista herkkua firmassa jossa on iso potentiaali tulevaisuuden kasvulle.

Jos haluaa lyhyemmällä tähtäimellä veivata niin on hyvinkin mahdollista että 6-12kk aikajänteellä saa Remedyä halvemmallakin, mutta jos tähtäin on vuosien päässä niin miksi tällä olisi merkitystä? Joo, rahat voisi ottaa irti ja sijoittaa johonkin joka lyhyellä tähtäimellä antaisi paremman tuoton ja pyrkiä palaamaan myöhemmin takaisin, mutta se kuuluisa pohjan ennustaminen on hyvin vaikeaa ja jos joku iso peluri tulee ostohousut jalassa toimistolle ja olet sillä hetkellä juoksemassa parempien tuottojen perässä jonkun bumtsibumin kyydissä niin tulee itku…

Itse pidän edelleen “yritysostokortti”-leiman kanssa tämän siivun salkussa eivätkä lisäykset ole poissuljettuja jos ihan kellariin mennään. Itselleni riittää että on hyvä mahdollisuus että 3-5v päästä ollaan eri lukemissa.

48 tykkäystä

Tuo on muuten hauska, mutta tekninen keskustelu että mikä on Remedyn minimikassa jossa yhtiö kokee olonsa turvalliseksi.

Vähän kuin Berkshirellä tiedetään, että 30-40 miljardia kassaa on minimi. ![]() Remedylle riittää varmasti vähempi, mutta ei se operoi kassa tyhjänäkään tai sitten riskit on valtavia.

Remedylle riittää varmasti vähempi, mutta ei se operoi kassa tyhjänäkään tai sitten riskit on valtavia.

18 tykkäystä

Historiallisesti hyviäkin pelejä tehneet firmat ovat toisinaan ajautuneet vaikeuksiin kun iso peli floppaa pahasti ja ollaan sen suhteen “all in”, omat ja lainattuakin on pistetty kehitykseen. Eli jos haluaa vakaalla pohjalla olla niin pitäisi olla varaa tehdä yksi uusi kokonainen peli vaikka edellisestä tuli jostain syystä vain kahvirahat. Ei välttämättä ihan käteisenä kassassa, mutta ainakin helposti realisoitavissa.

Ja koska on ikävää olla all-in yhdessä pelissä omilla rahoilla, niin yllättäen kun AAA-pelien budjetit ovat mitä ovat niin riskiä halutaan jakaa, ts. julkaisusoppareita ja ulkopuolisia rahoittamaan kehitystä. Täsmälleen mitä Remedy tässä on tehnyt useamman tulevan projektin kanssa.

20 tykkäystä

Näissä keskusteluissa, ja ei vain tämän toimialan osalta, häiritsee itseäni tämä ”muihin verrokkeihin nähden” fraasi, jolla oikeutetaan yrityksen arvostus tässä hetkessä. Se mitä Ekakin käyrillään ehkä argumentoi ja viimeiset kuukaudet ovat osoittaneet; ovatko kaikkien osakkeiden arvostukset liian korkealla ja mikä antaa Remedylle erioikeuden välttää tuo yleinen arvostuskertoimien lasku, joka on ja oli teknojen kohdalla erityisen kuplaantunut?

Oli se inflaatio, korot, tai molemmat, kyllä markkina vetää nyt oikeutetusti kaikkien yritysten karanneita P/E arvoja lähemmäs historiallisia keskiarvoja velkavipujen purkautuessa. Ne yritykset, jotka ovat kauempana näistä historiallisista keskiarvoista saavat tuta laskun kovemmin. Remedy kuuluu arvostuksellaan tähän joukkoon. Kyllä sinänsä olen Ekan kanssa samaa mieltä, että kyllä tuolta löytyy muitakin yrityksiä, joilla on ”tilauskirjat täynnä” ja hyvät näkymät pienemmillä arvostuskertoimilla.

Makrovaikutukset pois lukien, kyllähän Remedyn tarina on jo ottanut kolauksia, vaikka monta kertaa todettu analyysien osalta, ettei näillä arvostuskertoimilla näin saisi käydä. On toki huipuista jo tultu alaspäin. CrossFiret olivat, jos eivät täysiä floppeja, niin surkeita yleisön silmissä. Näihinkin käytettiin kuitenkin yli 5 vuotta kehitystyötä ja kyllä siellä suurin piirtein samat ihmiset ovat vielä talossa. Vaikka voimme varmasti argumentoida onko yritys enää sama kuin silloin. Perjantaina (ehkä) kerrotaan miten Alan Wake Remaster on myynyt ja päästiinkö siinäkään rojaltien puolelle. Epäilen, mutta Alan Wake 2:sen myötä saadaan varmasti lisää. Ei tässä pitkään aikaan tosiaan mitään ylipositiivista ole näkyvissä ja makropaineet kasvavat ja työntävät kurssia alas ulkopuolelta.

Eniten itseäni huolettaa tällä hetkellä skaalautuvuus tuotannon puolella. Rekrytointi on varmasti tällä hetkellä äärimmäisen vaikeaa ja Glassdoorin puolella kommenteista paistaa samaan aikaan huono johtaminen, jäykät prosessit, enginen ongelmat ja huono palkkaus kommenteista, vaikka yleisesti työelämä Remedyn sisällä tuntuu olevan tasapainossa. Näitä saa kukin itse tulkita ja edellisessä viestissäni näitä sivusinkin, mutta viivattakoon vielä, ellei Remedy saa etätyömalliaan toimimaan laajemmin kaikkiin kasattuihin projekteihinsa, niin vaikea tässä on nähdä mistä se skaalautuvuus syntyy rekrytoitujen käsiparien ollessa edelleen tärkeässä asemassa, Suomen ollessa geopolitiikan uhri ja kokeneilla työntekijöillä ollessa muitakin vaihtoehtoja.

Ehkä kirjoittelen tänne vielä Unreal Engine 5:sen ja tekoälyn viimeisistä saavutuksista sisällön luonnissa erillisen viestin, mutta juuri sisällön luonnin kannalta (jota Terokin aina painottaa Remedyn 1. kilpailukyvyn lähhteenä) käsiparit tulevat väistämättä menettämään tulevien vuosien aikana myös arvoaan ja desentralisoitumaan, ja sekin on Remedyn kannalta huolestuttavaa yksittäisenä osaamisen keskittymänä. Ja tietty aina vain huolestuttavampaa, jos tuloksia joudutaan olettamaan kauas tulevaisuuteen, jos tästä vielä alkuperäiseen ajatukseen rakennetaan jokin aasinsilta.

16 tykkäystä

Tuo on hyvä pointti, että mikä on se ”triggeri” lyhyellä aikavälillä, joka osaketta lähtisi ajamaan ylös. Jos tästä mennään 12kk eteenpäin niin Alan Wake 2:n julkaisu on aivan juuri tapahtumassa. Tällöin myös vuosien 2024-2025 houkuttelevat tuloskasvuvuodet ovat myös jo käsin kosketeltavalla etäisyydellä. Tällöin voisi olettaa, että osake jo jollain tasolla tätä ennakoi. Toki tämä on myös sentimentistä kiinni, mutta sitä on vaikea sanoa, miltä tilanne pörssin tasolla tuolloin näyttää. 12kk sitten esimerkiksi oli aika ruusuinen tunnelma verrattuna tämän päivän meininkiin ![]()

Kuten Jarnis tuossa jo totesi, voihan se olla mahdollista, että Remedyä vielä halvemmallakin saa, mutta ajoittaminen ei ole koskaan helppoa. Jos sen pelin osaa, niin arvostan. Riski ”junasta jäämiseen” on myös olemassa, sillä historian valossa peliyhtiöissä kurssinousut voivat tulla välillä aika pyytämättä ja yllättäen johonkin yksittäiseen uutiseen. Joskus on puhuttu ”trailerirallista”, joka nyt sinänsä on aika hassu syy kurssinousulle, mutta mistä näistä ikinä tietää. Remedynkin peleistä on varmasti seuraavan 12kk aikana tippumassa lisätietoja (esim. AW2:sta luvattu kesällä), niin kuka sen tietää, mikä informaatiopalanen sitten lopulta kurssia lähtee ajamaan vai lähteekö ollenkaan. Esim. Epic-diili tuli maaliskuussa 2020 ihan puun takaa ja sen myötähän osake otti melkoisen tasokorjauksen koronakuopasta. Tuo yritysosto-optio on myös yksi teoreettinen vaihtoehto, vaikka itse henkilökohtaisesti uskon Remedyn jatkavan nykyisen kasvustrategiansa toteuttamista itsenäisenä.

Yhteenvetona ehkä voisi todeta sen, että koska näen Remedyn tarjoavan ennusteillani ja nykyarvostuksella houkuttelevan tuotto-odotuksen seuraavan +3v aikana, niin pelaan mieluummin pitkää peliä kuin yritän spekuloida lyhyen aikavälin kurssiheiluntaa. Inderesillä myös kannustamme lähtökohtaisesti pitkäjänteiseen osakesijoittamiseen ja mielestäni Remedy sopii tähän strategiaan erinomaisesti.

77 tykkäystä

Tuollainen makronäkemyksen ottaminen ja paremman hevosen etsiminen väliaikaisesti saattaa kostautua, jos se makroarvailu meneekin aivan pieleen tai tulee se Jarniksen mainitsema yritysosto. Jos on todella pitkällä tähtäimellä mukana, niin tuollaiset lyhyen tähtäimen liikkeet eivät välttämättä ole osa sijoittajan pelikirjaa. Lopulta tämäkin taitaa olla kysymys kunkin sijoittajan strategiasta. Minun omaan pelikirjaan se jonkinlainen veivailu olosuhteiden mukaisesti kyllä kuuluu (vaikkei ehkä pitäisi), joten en voi mitenkään olankohtautuksella ohittaa viestiäsi ![]()

Edit: lisäyksenä alla oleva

Millä kertoimilla laadukkaan peliyhtiön pitäisi treidata sellaisissa keskimääräisen neutraaleissa markkinaolosuhteissa? Tuotto-odotuksesi nojaa melko vahvasti siihen liittyvään olettamukseen, joten sinulla on oltava joku arvio tästä. Mihin se perustuu?

10 tykkäystä