Hyvä kysymys.

Remedyn sijoittajasivulta:

2. Service-based fixed price games with additional payable downloadable content

–

This can become an increasingly important commercial model for Remedy in the future. These are premium games that have a lower initial price point but a long tail of revenue through game expansions and other ways of keeping players engaged for years. This model will be used e.g., in codename Condor, a multiplayer spin-off game of the award-winning Control.

Toki hyvä huomata, että sivu on vanhentunut, kun samalla sivulla puhutaan vielä Vanguardista, jota ei enää olemassa. Tosin, en kyllä ole kuullut tai lukenut Condorista mitään, joka viittaisi, että monetisaatiomalli olisi muuttunut.

Ainakin 2022 vuosikatsauksessa eli noin vuosi sitten Tero vielä puhui Condorista service-pelinä:

Codename Condor is a service-based game and as such a new type of game for Remedy.

Tämä siis tilanteessa, jossa sekä Alan Wake IP (AWR + AW2) että Control IP (Condor, Control 2) olisi molemmat Epicin Publishingin alla. Alkuperäinen AW ja Control: UE ei niin väliä missä kanavassa ovat, lienevät suurimman osan tuotoistaan jo tuottaneet, joskin Controlista lienee vielä pienimuotoisia, mutta pitkässä juoksussa merkityksellisiä euroja puristettavissa jos Condor ja Control 2 päätyvät julkaistaviksi.

Epicillä on mielestäni selvä insentiivi haalia arvokas kasvuvaiheessa oleva IP portfolioonsa. Epic saa tästä selvän verkostoefektin. Suhteellisen vähäriskistä julkaisutoimintaa (olettaen, että Remedy jatkossakin osaa pitää pelinkehitysbudjetit maltillisina). Tämän lisäksi Remedyn peli-IP:n asettaminen EGS:lle eksklusiiviseksi olisi selvä kilpailuetu tai asiakashankintakeino Epic Storeen. Win-Win.

Esim. Condorin päätymisestä Epicin alle en olisi kovin innoissaan, vaikka olen aina ollut sitä mieltä, että AW2/AWR yhteystyö on ollut perusteltua ja järkevää molemmille osapuolille. Asenteeni on ehdollinen sille, että Epic pyrkisi pitämään Condorin EGS-ekslusiivisena. Palvelumalliset pelit, kuten @Relaaja huomautti, vaativat ison pelaajapoolin. Steamin ulos jättäminen olisi sellainen riski, mitä ei mielestäni Remedyn kannata ottaa. Epicille riskinotto Condorin kanssa on täysin merkityksetön, he todennäköisesti ajattelevat vain käyttäjähankintaa kauppapaikkaansa. Epicille Condor olisi halpa nopanheitto. Remedylle pelin kaupallisella menestymisellä tai menestymättömyydellä on huomattavasti isommat vaikutukset sekä nykyiseen että tuleviin liiketoimintamahdollisuuksiin. Jos peli menestyy, on sen up-side selvästi capattu, koska peli on riippuvainen ison pelaajapoolin aiheuttamista verkostoefekteistä. Alan Wake 2 ei ole samalla tavalla näistä verkostoefekteistä riippuvainen.

Alan Wake 2:n voin hyvin kuvitella, että insentiivit olivat RMD ja Epicin osalta linjassa. Jos Condor olisi single-player peli, olisi varmaan insentiivit myös linjassa. Mutta palvelupojainen pelimalli muuttaa tilanteen niin, että insentiivit eivät enää ole linjassa. Epic haluaa käyttäjiä ja on valmis maksamaan halvasta lottolapusta. Condorin riskitaso pienenee suhteessa pelaajamäärään ja siksi EGS-eksklusiivisuudella on paljon isompi vaikutus projektin riskitasoon. Samanaikaisesti investointi on reilu kolmannes AW2:sta, joten riskitason pienentämisen merkitys kehityskustannusken osalta Remedylle yhtä merkityksellistä kuin AW2 osalta. Olen siis sitä mieltä, että eksklusiivisuus aiheuttaa enemmän riskiä Condorille kuin mitä esim. 100% kehityskustannusten kattaminen ja 50%/50% nettotuotto -sopimus riskiejä vähentäisi. Kuulostaa hurjalta väitteeltä, mutta kuten @Pohjolan_Eka on kanssani toitottanut, pitää Remedyn saada omille investoinneilleen ensisijaisesti parempaa tuottoa kuin riskitason vähenemistä, sillä Remedyn projektien riskitaso muutenkin vähenee jokaisen onnistuneen pelijulkaisun myötä peli-IP:n ja kehittäjäbrändin kasvaessa. Remedyn ei mielestäni tule ottaa projekteja, joissa tehdään 1-2x ROI pienellä riskitasolla. Jos tällä tavoitteella mennään, pitkät pelinkehityssyklit riskeineen johtavat tällöin siihen, ettei investoinnit ja osaaminen johda riittävän hyviin tulevaisuuden kassavirtoihin, että Remedystä olisi perustelua maksaa korkeita kertoimia.

Alan Wake 2:sta on muutenkin syytä tarkasteltava eri linssillä, koska projektilla on aivan eri riskiprofiili ja investointivaatimus. Vaikka Epicin sopimus samalla tavalla rajoitti upsidea jättämällä Steam/fyysinen pois, paransi sopimus projektin riskitasoa enemmän kuin mitä upsidea sopimus rajoitti.

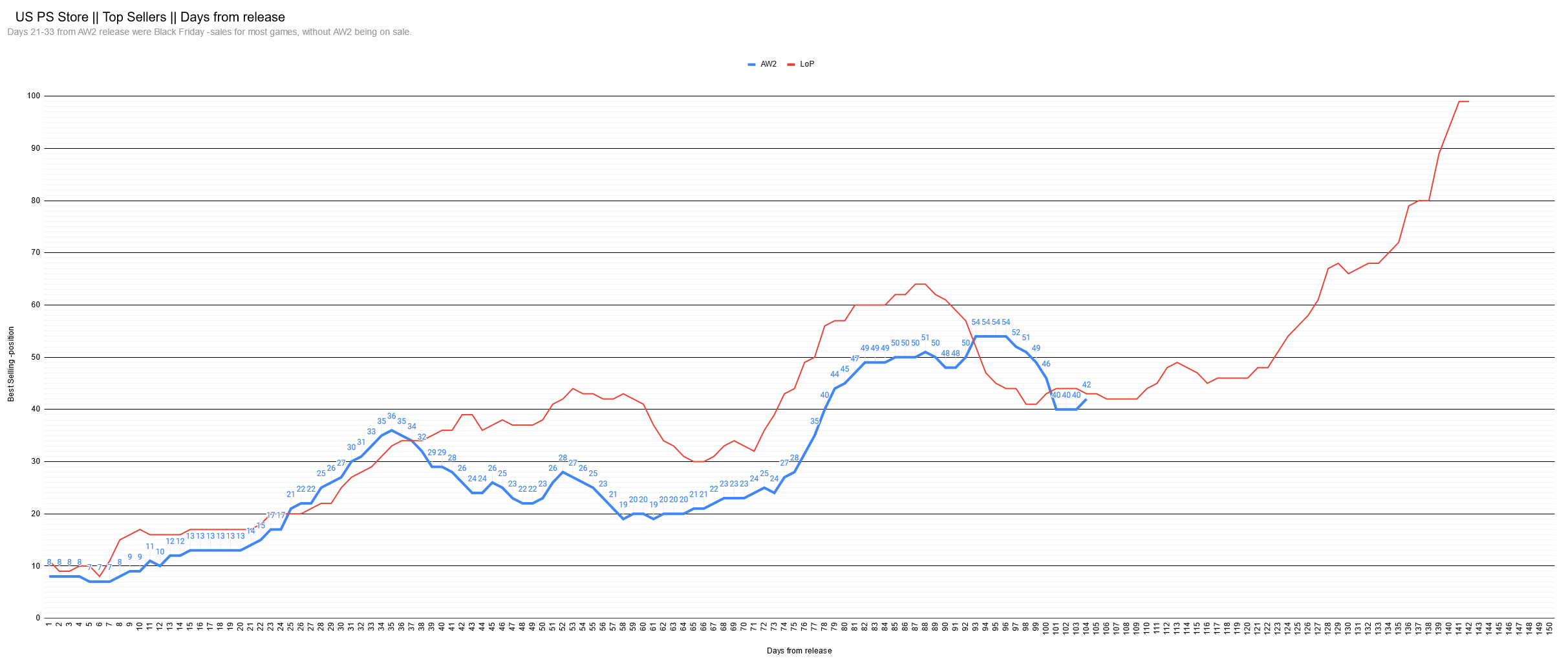

Oma ajatus, kun olen näitä myyntisijoja excelöinyt on ollut se, että jos löytäisi tietoa pelin myyntimilestonesta ja platform distribuutiosta, voisi tätä verrata AW2:een ja approksimoida myyntiä. Tämänastinen hyöty tästä harrastuksesta on ollut lähinnä se, että on ollut rentouttavaa ja mielekästä tekemistä aamukahvin kanssa. En ole löytänyt luotettavia platform-distribuutioita eri pelien myyntimilestoneille.

Tietyt pelit toki ovat mielenkiintoisempia kuin toiset. Esim Lies of P day 1 gamepassin vuoksi on mielenkiintoinen, koska Xbox kopiopohjaisen myynnin voi oletta hyvin pieneksi ja SteamDB:sta saa haitarin Steamin omistajamääristä, jolloin PS Storen vertailusta voisi päätellä jotain. Tämä ei nyt kuitenkaan hirveästi lohduta, kun Lies of P on vain raportoinut 1M myydystä kopiosta 28vrk julkaisusta. En kuitenkaan muistanut ottaa talteen Steamita omistaja-arviota tuon 1M milestonen aikaan, kun vielä harjoittelin tätä excelöintiä, joten tämäkin seuranta päättyi merkityksettömästi. Jos sieltä 2M milestone tulee jossain vaiheessa, voisi tästä jonkinlaista informaatio-arvoa yrittää saada suhteessa AW2:een tarkastelemalla PS5 sijoituskäyriä.

Alta voi kuitenkin tarkastella vaikka AW2 vs. LoP PS5 PS Storessa (ei sisällä fyysistä!)

Ja kuten kuvaasta voi päätellä, LoP ollut kahdesti alennuksessa. Remedy kertaalleen - taino eipä sitä voi tuosta päätellä, sillä tuo Remedyn viimeisen viikon sijoitusten paraneminen liittynee DBD yhteistyöhön ja 3 tunnin trialiin PS+ Premium -tilaajille. Hinta ei ainakaan ole muuttunut. Tulivat sen verran samaan aikaan, että vaikea sanoa missä suhteessa näillä oli merkitystä.

Toinen mielenkiintoinen pelisarja seurattavaksi olisi ollut Ubisoftin pelit, sillä esim. AC: Mirage, Avatar ja Prince of Persia ovat olleet vain EGS + Ubisoft Storessa launchissa (+ Ubisoftin oma kuukausittainen streaming-palvelu). Pelejä siis ei ole julkaistu Steamissa. Jos näistä peleistä olisi myyntimilestoneja saatavilla, niin voisi saada edes jotain haitaria tai näkyvyyttä EGS myyntiin kun vertailee EGS + PS Store + Xbox myyntisijoituksia, vaikka ei olisi PC:n EGS/Ubisoft Store distribuutiota tiedossa. Ubisoftin ovk:ssa pelien menestystä kuvaillaan useammin kvalitatiivisesti kuin kvantitatiivisesti, joten tämäkin harjoitus osottautui turhaksi.

Veikkaan tässä vaiheessa, että Remedy/Epic julkaisee jotain myyntimilestoneja ennen kuin olen tästä harrastuksesta saanut mitään järkevää irti ![]()

")