Palaan vielä tähän Alan Wake 2:n potentiaaliseen myyntihäntään ja sen arviointiin. Keräsin H2 2023 merkittävät PS5:lla julkaistut yksinpelit taulukkoon ja tarkistin niiden hinnoitteluhistorian, alennukset ja keskiarvon päivittäisistä “Best Selling” -sijoituksista PS5 alustalla.

Vaikka AW2 on pärjännyt Euroopassa paremmin, valitsin tietoisesti vertailuun Yhdysvallat isompana markkinana. PS5 on valittu alustaksi siksi, että lienee perusteltua olettaa, että PS5 on ollut toistaiseksi suurin myyntikanava. Pienempinä markkinapaikkoina en tehnyt samaa harjoitusta EGS tai Xbox, mutta molemmilla alustoilla peli on ollut kahdesti alennuksessa (EGS:llä kolmesti jos ensimmäinen kuponkikampanja lasketaan mukaan).

Luonnollisesti keskisijoitusta tarkastellessa on syytä huomioida kuinka monta päivää julkaisusta on sekä kuinka usein ja kuinka syvässä alennuksessa peli on ollut. Jos sivuutetaan omassa luokassaan olevat Spiderman 2 ja Baldur’s Gate 3, pärjää AW2 mielestäni ihan ok, kun katsotaan keskisijoitusta, alennuspäivien määrää, ja alennuksen syvyyttä. On kuitenkin myös huomioitava kuinka kauan pelin julkaisusta on, kun näitä tietoja vertailee.

Jotta yllä olevasta taulukosta ei saisi liian ruusuista kuvaa, on syytä huomata että Dead by Daylightin Alan Wake DLC ja PS+ Premium tilaajien trial kannattivat pitkälti helmikuuta kunnes viimeisen reilun viikon ajan myyntisijoitukset ovat laskeneet vauhdilla. Alan Wake 2 toki ollut koko helmikuun täysihintainen ja samaan aikaan koko helmikuussa ajan ollut PS Storessa isot alennuskampanjat käynnissä.

Jos pitäisi veikata tai spekuloida, spekuloisin että näemme maaliskuussa toimenpiteitä, jotka kannattelevat myyntiä. Jos ei DLC tai photo mode uutisia ole tulossa ihan pian, lienee seuraava alennuskampanja tulossa maaliskuun ensimmäisen puolikkaan aikana. Jos näin käy, on mielenkiintoista nähdä miten myyntisijat reagoivat, kun tällä hetkellä on kivuttu varsin korkealle. Nykytrendin jatkuminen ei olisi kovin hyvää merkki myyntihännän osalta.

Kun esim. Armored Core VI meni ensimmäistä kertaa -30% alennukseen, parani PS5 “best selling” sijoitus reilusta 100:sta reiluun 40:een. Ja oletettavasti listaus on liikevaihtopohjainen, koska GaaS-pelit dominoivat ensimmäistä sivua vertailussa. Sekä alennus itsessään että myyntisijoitusten paraneminen johtaa kopiomyynnissä “tuplavipuun”, olattaen että myyntisijat ovat liikevaihtopohjaisia. En tiedä ovatko, mutta spekuloin näin koska Gaas pelit dominoivat etusivua.

Jos myyntisijoitus on liikevaihtoperusteinen, pitäisi pitäisi -30% alennuksessa olevan pelin myydä n. 43% enemmän kopiota ylläpitääkseen edltävä täyden hinnan myyntisijoitus. Käytännössä kuitenkin myyntisijoitukset tämän lisäksi paranenvat. AC VI tapauksessa myyntisijoitus siis 100 → 40-55 sijoille alennuksen ajaksi. Tässä esimerkissä lienee todennäköistä, että kopiomyynti moninkertaistui aikaisempaan nähden.

Toki sitten esim AC: Miragen neljäs alennus ei enää pure myyntisijoituksiin yhtä voimakkaasti, vaan nykyistä edeltävän 30% alennuksen aikaan myyntisijoitus parani n. 50 → 40-45 alennusten ajaksi.

Tänään alkaneessa AC: Miragen -40% alennuksessakin myyntisijoitus parani heti n. 60 → 50. Toki 40% alennus vaatii jo 66.7% enemmän kopioita myytäväksi, että saavutetaan sama liikevaihtotaso kuin täysihintaisena aiemmin.

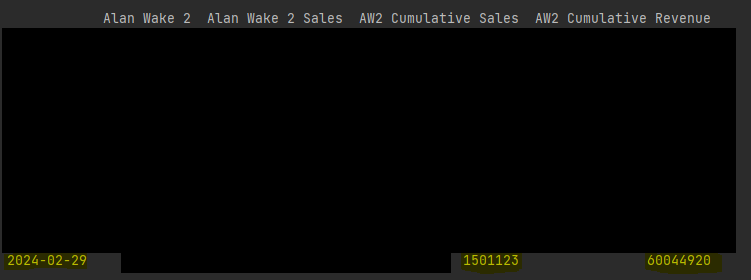

Puhtaasti kopiopohjaista myyntiä ajatellen, spekuloin että Alan Wake 2 alennuslippaassa on vielä panoksia, joilla kopioita liikkuu, mutta kuinka monta panosta ja mitä kaliiberia? Samalla on riski, että DLC ja alennusten vaikutukset jäävät vain lyhytaikaisiksi. Aika näyttää kuinka käy.

Datan lähteet:

Gamestatifystä saa myös Playstationin päivittäiset myyntisijat, jossa PS4 + PS5 myynti lienee yhdistettynä (vrt vain PS5 omassa seurannassa), jos haluaa tehdä saman vertailun. Itselläni ei tänne mitään affiliaatioita, mutta näillä lähteillä voi jokainen tehdä saman vertailun jos lähteisiin luottaa.

Ei sijoitussuositus, enkä takaa datan virheettömyyttä jne. Saa mielellään ehdottaa terveempiä harrastuksia, otan mielellään vinkkejä vastaan