Splitillä voi olla psykologinen vaikutus, vaikkakin se kertoo lähinnä sijoittajien taloudellisesta lukutaidottomuudesta kun innostutaan nimellisesti “halvemmasta” hinnasta.

Splitit on melkein Kahvihuone-keskusteluja: ne eivät vaikuta itse yhtiöön suuntaan tai toiseen.

Mä innostun ainakin halvemmasta hinnasta siksi, että on vähän helpompaa hajauttaa ostoksia lapsille, kun osakkeet eivät maksa kappalehinnaltaan satasia. Keskimäärin, kun veroseuraamuksitta voi pistellä noin 130e/kk lappuihin ja mielellään tasaisesti ostelisin, niin eipä niitä kovin moneen eri 60e lappuun hajautella, varsinkin kun osa menee vielä ETF:iin.

Eli kyllä siellä saattaa olla taustalla jotain täysin päinvastaista taustalla (halu hajauttaa) , kuin taloudellinen lukutaidottomuus.

Mutta joo, ei kuulu tosiaan tähän ketjuun. Särähti vaan “hieman” korville tuo, että splittauksen odottajat oletusarvoisesti eivät osaisi arvottaa yrityksiä oikein.

Samaa mieltä. Mielestäni yhtiön A osakkeen splittausta koskeva keskustelu kuuluu yhtiön A palstalle. Se oli siellä myös 2020, vaikka nimellisarvo olikin selvästi pienempi. Nyt kertautuneella kurssilla luulisi olevan pohdinnan paikka. Mielestäni splitistä tuleva arvo on yhtiölle isompi kuin sen kulu, vaikka yhtiö ei merkittävästi omia osakkeitaan omistakaan.

Keskimääräisesti osakesijoittajien taloudellinen lukutaito on melko heikko ja viime aikoina mukaan on tullut uutta väkeä, jolla on vielä keskimääräistä heikompi. Mutta ei splittaus mitään heidän huijausta ole. Parempi että ostavat splitattua hyvää yhtiötä (pienemmällä nimellishinnalla) kuin romahtanutta riskipaperia.

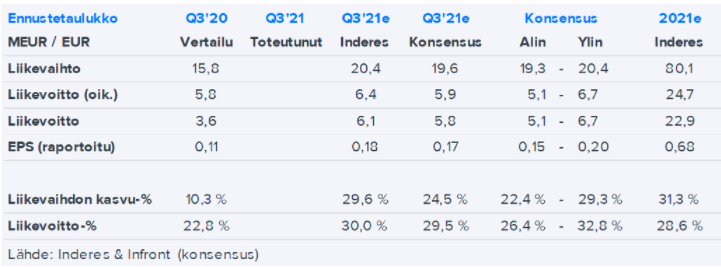

Ennustamme Revenion liikevaihdon kasvaneen Q3:lla vajaat 30 % ja olleen 20,4 MEUR

Q3-liikevoiton arvioimme nousseen 6,1 MEUR:oon, mikä on voimakas parannus suhteessa heikkoon vertailukauteen (Q3’20: 3,6 MEUR). Vertailukauden tuloksen pilasivat kertakulut liittyen Cutican arvonarvonalennukseen (1,9 MEUR), joten vertailu kannattaa tehdä oikaistuun liiketulokseen (Q3’20: 5,8 MEUR). Oikaistun liikevoiton odotamme kasvavan noin 11 % eli selvästi vähemmän kuin liikevaihto. Tulosparannusta ajavat volyymikasvu ja korkeat bruttokatteet (noin 70 %), mutta kannattavuutta toisaalta painavat Oculon kasvupanostukset, kustannusinflaatio sekä osittain kulurakenteen normalisoituminen poikkeusajoista.

Tämä on juuri oma syyni. Piensijoittajana on helpompi hajauttaa halpaosakkeisiin.

Yksi rinnakkainen syy siihen miksi en voi oikein hypätä monen osakkeen kelkkaan, etenkin jenkkiosakkeiden ollessa kyseessä, on valtavat minimierät (100kpl) joistain kalliista teknologiaosakkeista. Näihinkin olen päässyt käsiksi Revolutin kautta joka nämä minimierät ohittaa ja voit ostaa myös prosenttiosuuksia yhden osakkeen hinnasta, mutta siis tässä toimii kohdallani sama logiikka: helpompi päästä käsiksi, helpompi hajauttaa.

Varmasti olen myös aloittelevana piensijoittajana hieman lukutaidotonkin. Esim. en vieläkään ymmärrä, miksi minulta hävisi lähes kaikki arvo erään osakkeen arvosta splitin jälkeen - noin -1000+ euroa tappiolle siis.

Osaria odotellessa on hyvä lukea tutkimus ihmisten kiinnostuksesta etäkäynteihin silmälääkärillä. Maailma kehittyy homelle herkulliseen suuntaan

Most patients were interested in teleophthalmology services, especially if they were young, would otherwise miss work, and were familiar with electronics, video conferencing, and internet use.

Tässä tapauksessa splittaus on voinut olla epätoivoinen yritys paikata yrityksen kurssia vielä hetkeksi. Tai sitten vain sattumaa. Olisi mielenkiintoista tietää, mikä yhtiö oli. Revenion kohdalla ei tällaista reaktiota tarvi pelätä. Kohta saadaan varmaankin jo tietoa askelmerkeistä tulevaan suuntaan. Tie levenee, mutta se täytyy ensin rakentaa. Paremman tien rakentaminen haittaa joskus olemassa olevaa liikennettä, mutta se tuska on vaivan väärti.

Toimarin haastis heti aamusta, niin ei valitettavasti tällä kertaa! Mut yritän saada toimarihaastiksen ulos niin pian kuin mahdollista jahka se on kuvattu.

Hyvää keskustelua Homesta alan ammattilaisilta👍 Aamulla sitten kuullaan miten myynti on sujunut.

Sit down with Barbara Wirostko MD, to discuss the potential for at-home #IOP monitoring devices. Dr. Wirostko discusses the iCare Home and how to best lower the accessibility barriers for the patients most in need.

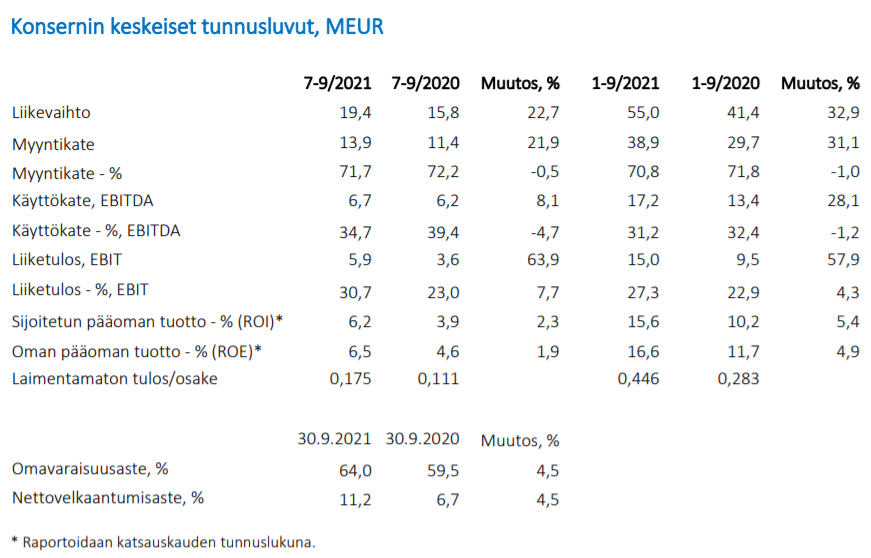

Heinä-syyskuu 2021

• Liikevaihto oli 19,4 (15,8) miljoonaa euroa, kasvua 22,7 %

• Liikevaihdon valuuttakurssien vaikutuksella oikaistu kasvu oli 20,6 %

• Liiketoiminnan vahvaan kehitykseen vaikutti erityisesti kuvantamislaitteiden erittäin vahva myynti

Euroopassa ja Pohjois-Amerikassa

• Liiketulos oli 5,9 (3,6) miljoonaa euroa, ollen 30,7 % liikevaihdosta, kasvua 63,9 %. Ihosyöpäkamera

Cutican 1.9 miljoonan euron alaskirjaus vertailukaudella vaikutti negatiivisesti operatiivisen

liiketulokseen. Cutican alaskirjauksella oikaistu vertailukelpoinen liiketulos oli 5,6 miljoonaa euroa

• Käyttökate oli 6,7 (6,2) miljoonaa euroa, kasvua 8,1 %

• Liiketoiminnan rahavirta oli 5,8 (6,5) miljoonaa euroa. Liiketoiminnan rahavirtaan vaikuttivat

Oculon kehittämiskulut ja käyttöpääoman muutokset

• Osakekohtainen tulos, laimentamaton oli 0,175 (0,111) euroa

• Revenio päivitti elokuussa taloudellisen ohjeistuksensa vuodelle 2021

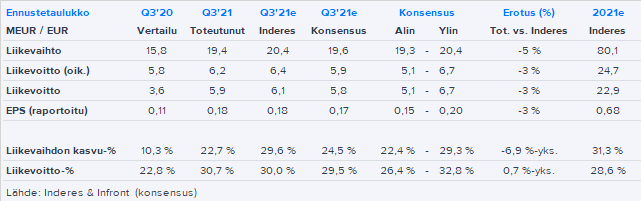

Hyvin pikaiset rapparista kommentit tänne ennen Q3-haastattelun alkua. Eli tuloshan näyttäisi osuvan meidän ennusteiden ja konsensuksen välimaastoon:

Muutamat huomiot:

Liikevaihdon kasvu jäi meidän korkeista odotuksista aika selvästi, mutta yhtiö vaikuttaisi suhtautuvan siihen erittäin positiivisesti

Erittäin vahva kannattavuus ylitti jopa hieman meidän kovat ennusteet

Näkymät ennallaan (neutraalia)

DLR+ rinnalle kasvua ajamaan on tullut selvästi uusi lanseeraus EIDON UltraWidefield -silmänpohjan kuvantamislaite - Kuvantamislaitteiden kasvu vaikuttaa erittäin hyvältä

iCare HOME2 -kotisilmänpainemittari on saanut “erittäin hyvän vastaanoton EMEA-alueella”, rekisteröinti Yhdysvalloissa etenee suunnitellusti

Komponenttipulalla ilmeisesti ei merkittäviä vaikutuksia

Siinä nyt ne, mitkä sattuivat ensimmäiseksi silmään. Palataan tarkemmin asiaan viimeistään huomenna raportin muodossa. Nyt haastatteluun!

Itsellä nopeasti positiivisena osui silmään käytännössä samalla erittäin korkealla tasolla säilynyt myyntikate-%. Vahva kysyntä varmasti auttanut painamaan nousevat kustannukset hintoihin mutta silti mielestäni indikaatio Revenion hyvästä hinnoitteluvoimasta.

Vaikutuksia kuitenkin, eli potentiaalia on vielä parempaan. “In the global market for electronic components, there are still challenges regarding availability and pricing, as well as logistics. We estimate that the higher component prices will be reflected in our markets, variable costs and in end user prices at some point in time. We are closely monitoring the evolving situation and have been taking proactive steps to help ensure our manufacturing capability in the event of longer delivery times for components or significant disruptions to deliveries.”

Liikevaihdon kasvusta tullut ilmoitus oli koko vuodelle ja suunta on edelleen selkeä. Uudistuminen on hienosti vauhdissa. SIllä ei ole merkitystä miten markkina reagoi tähän lyhyellä aikavälillä, pitkä suuntaus on kohdallaan.

Tutkimusten mukaan silmänpohjan kuvantamislaitteiden globaalit kokonaismarkkinat ovat yli 500 milj. $. Revenion osuus tästä kokonaismarkkinasta oli vuonna 2020 alle 5%.

Siis alle 5%!

Lyhyesti: Reveniolla on paljon otettavaa ja voitettavaa vuosikymmeneksi eteenpäin!

Kilpailukyky on iskussa. Revenion tj Jouni Toijalan näkemys Q3/2021-osarista saksittu:

“Näkemyksemme mukaan silmänpohjan kuvantamislaitteiden kasvu tulee lähivuosina olemaan silmänpaineen mittauslaitteita nopeampaa, sillä markkina on suurempi ja olemme onnistuneet voittamaan markkinaosuutta.”