Miten tuo vertailukausi Q3 2020, kuinka paljon korona kuritti sitä? (Edit. Muutettu sanajärjestystä)

Huomenia!

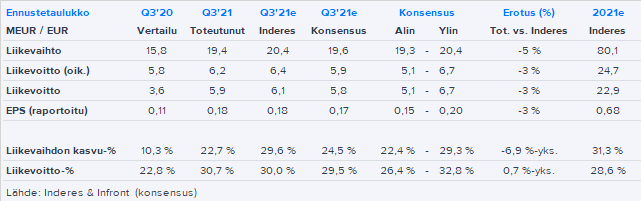

Hyvin pikaiset rapparista kommentit tänne ennen Q3-haastattelun alkua. Eli tuloshan näyttäisi osuvan meidän ennusteiden ja konsensuksen välimaastoon:

Muutamat huomiot:

- Liikevaihdon kasvu jäi meidän korkeista odotuksista aika selvästi, mutta yhtiö vaikuttaisi suhtautuvan siihen erittäin positiivisesti

- Erittäin vahva kannattavuus ylitti jopa hieman meidän kovat ennusteet

- Näkymät ennallaan (neutraalia)

- DLR+ rinnalle kasvua ajamaan on tullut selvästi uusi lanseeraus EIDON UltraWidefield -silmänpohjan kuvantamislaite - Kuvantamislaitteiden kasvu vaikuttaa erittäin hyvältä

- iCare HOME2 -kotisilmänpainemittari on saanut “erittäin hyvän vastaanoton EMEA-alueella”, rekisteröinti Yhdysvalloissa etenee suunnitellusti

- Komponenttipulalla ilmeisesti ei merkittäviä vaikutuksia

Siinä nyt ne, mitkä sattuivat ensimmäiseksi silmään. Palataan tarkemmin asiaan viimeistään huomenna raportin muodossa. Nyt haastatteluun!

111 tykkäystä

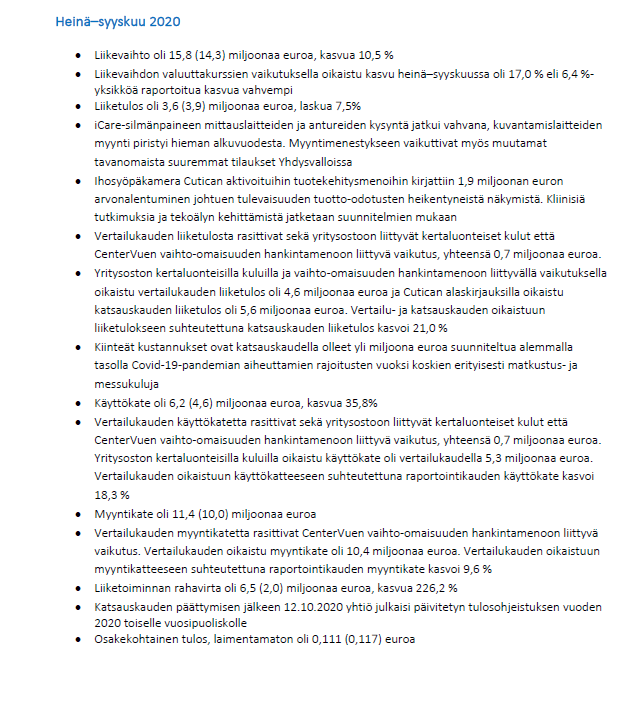

Ei kovin paljon ollut koronalla vaikutusta Q3 2020. Miljoonan verran säästivät kuluissa mutta muuten kasvua lähes joka mittarilla.

7 tykkäystä

Itsellä nopeasti positiivisena osui silmään käytännössä samalla erittäin korkealla tasolla säilynyt myyntikate-%. Vahva kysyntä varmasti auttanut painamaan nousevat kustannukset hintoihin mutta silti mielestäni indikaatio Revenion hyvästä hinnoitteluvoimasta.

21 tykkäystä

Vaikutuksia kuitenkin, eli potentiaalia on vielä parempaan. “In the global market for electronic components, there are still challenges regarding availability and pricing, as well as logistics. We estimate that the higher component prices will be reflected in our markets, variable costs and in end user prices at some point in time. We are closely monitoring the evolving situation and have been taking proactive steps to help ensure our manufacturing capability in the event of longer delivery times for components or significant disruptions to deliveries.”

Liikevaihdon kasvusta tullut ilmoitus oli koko vuodelle ja suunta on edelleen selkeä. Uudistuminen on hienosti vauhdissa. SIllä ei ole merkitystä miten markkina reagoi tähän lyhyellä aikavälillä, pitkä suuntaus on kohdallaan.

8 tykkäystä

Tutkimusten mukaan silmänpohjan kuvantamislaitteiden globaalit kokonaismarkkinat ovat yli 500 milj. $. Revenion osuus tästä kokonaismarkkinasta oli vuonna 2020 alle 5%.

Siis alle 5%!

Lyhyesti: Reveniolla on paljon otettavaa ja voitettavaa vuosikymmeneksi eteenpäin!

Kilpailukyky on iskussa. Revenion tj Jouni Toijalan näkemys Q3/2021-osarista saksittu:

“Näkemyksemme mukaan silmänpohjan kuvantamislaitteiden kasvu tulee lähivuosina olemaan silmänpaineen mittauslaitteita nopeampaa, sillä markkina on suurempi ja olemme onnistuneet voittamaan markkinaosuutta.”

Pitkää peliä vaan niin hyvä tästä tulee ![]()

49 tykkäystä

Tässä haastis, pahoittelut kesti hieman. En ehtinyt kellottaa videota kysymysten osalta vielä. Jos joku haluaa auttaa, voi kellottaa kyssärit muotoon 00:00 ja pingata mut kahvihuonees tai täs ketjus. ![]() Jos ei kerkeä, ehdin itse iltapäivällä kellottaa videon.

Jos ei kerkeä, ehdin itse iltapäivällä kellottaa videon.

35 tykkäystä

Hieman korjaan, DRS+ ![]()

3 tykkäystä

Totta ![]() Tarkkuutta prkl

Tarkkuutta prkl ![]()

14 tykkäystä

Lounastauko ja puhelimella, eli vähän dd:tä sen mukaan ![]()

0:10 Q3-avainluvut, miten kuvailisit kehitystä?

01:05 Silmänpainemittareiden kehitys vs nopeasti kehittyvä kuvantamispuoli?

02:03 Kannattavuus erinomainen, myyntimixi heikkenee - kustannusinflaatio odotettua pienempi?

03:55 Onko kustannusnousu siirrettävissä asiakkaille?

04:25 Silmänpainemittarien markkinaosuus rebound-teknologialla

05:15 Rebound-teknologialla kilpaileva tuote eläinlääketieteen puolella. Onko näkynyt muutoksia tai onko huolen aihe?

06:29 Kuvantamislaitteiden markkinaosuuksien voittaminen - ajaako teknologinen ylivoimaisuus vai myyntiorganisaation toimenpiteet?

08:32 Kasvu kuvantamispuolella markkinaosuuden voittamista vai onko ajureita koko markkinan kasvuun?

10:04 Kuvantamispuolella täytyy kasvattaa markkinaosuutta - keneltä se otetaan?

11:01 Oculon strategiset suunnitelmat?

12:33 Yhdysvaltoihin laajentumisen tilanne Oculon osalta?

13:25 Miten tyytyväisiä digistrategiaan Oculon myötä?

15:21 Ohjeistus ennallaan näkymien osalta - pidemmän aikavälin kasvunäkymä erittäin vahva kuvantamislaitteiden osalta, miltä silmänpainemittareiden kasvunäkymät näyttävät?

16:51 Home2 - vastaanotto erinomainen Euroopassa ja etenee suunnitellusti Yhdysvalloissa ‘viranomaispolulla’. Minkälaisia kasvunäkymiä on syytä olettaa?

55 tykkäystä

Juna kulkee ja mielestäni Revenio on nyt onnistunut löytämään Hildénin seuraajaksi erittäin hyvän ja vakuuttavan oloisen TJ:n!

Kysymys @Juha_Kinnunen, Jounille tai foorumilaisille: Mitä mahtaa tapahtua 2023 kun patentit avautuvat? ![]() Onko kilpailuetu, tuotekehitys ja markkinaosuudet venyneet jo niin vahvoiksi, että patenteilla ei sinänsä ole enää väliä, vai tulevatko patenttisuojan jälkeen kilpailijat vasemmalta ja oikealta ohi, tai mikä pahempaa, hitaasti hiipien, tämän tarinan vähitellen kuivattaen?

Onko kilpailuetu, tuotekehitys ja markkinaosuudet venyneet jo niin vahvoiksi, että patenteilla ei sinänsä ole enää väliä, vai tulevatko patenttisuojan jälkeen kilpailijat vasemmalta ja oikealta ohi, tai mikä pahempaa, hitaasti hiipien, tämän tarinan vähitellen kuivattaen?

17 tykkäystä

Kaikki patentit aina raukeaa. Silti se ei tarkoita kilpailuedun menettämistä. Brändi on tärkeä ja Revenio sitä rakentaa hienosti, aika selvästi digitaalisen palvelupolun hallinnan suuntaan. Toijala oli haastattelussaan tosi härkämäinen. Aika helpottunut olo itsellänikin Q2 “poukkoilujen” (viime hetken posaria, katteen heikkenemistä jne.) jälkeen. Nyt on sellainen tilanne, että markkina katsoo vaisua kasvua q2->q3 (5%) ja rankaisee kun kasvu näyttää hiipuvan. Toijala kyllä rivien välistä sanoo, että “Kyllä täältä vielä tullaan”. Minusta kurssi ja firman tilanne on hyvässä balanssissa ja odotan kasvun pysyvän 25-30% tasolla kun pääsemme ensivuoteen. Revenio kuuluu nyt ehdottomasti siihen salkkuun, jossa on tavoitteena lyödä indeksi. Sitten kun digitaalinen hoitopolku on saatu läpi, niin kasvun kiihtymiselle on aineksia. Nyt joutuu vähän odottamaan, eli kuten @Dissidentti totesi “Pitkää peliä vaan…”.

29 tykkäystä

Vastaan patenttiasiassa osittain myös itselleni Revenion laajasta raportista löytyvillä tiedoilla:

iCaren RBT-teknologialla on laaja patenttisuoja vuoteen 2023 ja tämänkin jälkeen uusimman sukupolven tuotteissa on patentoituja toiminnallisuuksia. Myös kuvantamistuotteiden tuoteportfoliossa on patentoituja tuotteita, mutta yhtiöllä ei voida sanoa olevan omassa tuotekategoriassa vastaava dominoivaa asemaa kuin iCarella.

10 tykkäystä

Kiitos hyvästä haastattelusta @Juha_Kinnunen ![]()

Erityisen mielenkiintoista oli kuulla Oculon osalta USA:n markkinan konkreettisista suunnitelmista ja myös Homen mahdollisesta liiketoimintamallimuutoksesta, jossa jakelukanavaa mietitään muutettavan.

Mietin linkkautuvatko nämä toisiinsa, Oculo olisi luonteva alusta koostaa kotimittausten tuloksia silmälääkäreille… miksi ei myös myyntikanava?

Myös yritysostokortti on tukevasti esillä, ja onhan tässä silmädiagnostiikassa vielä osa-alueita joihin laajentaa tarjoomaa.

Linkki HUS terveyskylän silmätutkimusten listaukseen:

6 tykkäystä

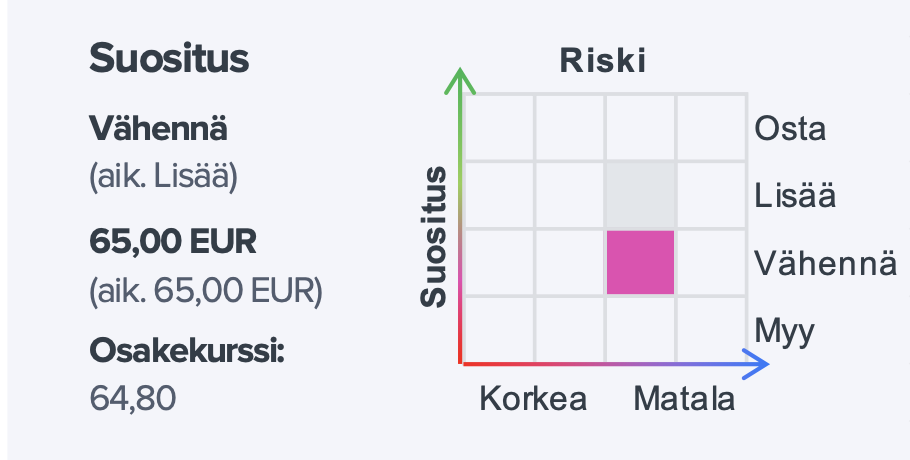

Aika suuri tavoitehinnan muutos edelliseen. Vaikuttaako analyytikon muutos vai onko Revenion näkymät huonontuneet noin paljon?

7 tykkäystä

Pelkän tavoitehinnan katsominen on aika turhaa. Se mikä ratkaisee on yhtiön oma tekeminen. Eihän Revenion osari missään tapauksessa huono ollut, yhtiölle on vain luotu erittäin korkeat odotukset. Nykyiselläkin arvostus on korkea, kesällä kurssi kävi jo 70€ ja kannattavuus jäi Q2:ssa erittäin paljon konsensuksesta ja sitä kautta kurssi laski, joka minusta on aivan loogista yhtiölle joka arvostetaan näin korkealle.

Yhtiön panostaa selvästi tulevaisuuteen sen näkee henkilöstön kasvuna ja sitä kautta maksetuissa palkoissa. Kasvua on vaikea saada ilman panostuksia ja luulen, että Oculo integroituu hyvin Revenioon. Se mikä kaikkien pitää muistaa on se, että terveysteknologia on hyvin konservatiivista ja asioiden integroiminen ja loppuun vieminen niin, että siitä viivan alle jää vie yllättävän kauan. Qt julkaisee softapäivityksen nopeasti joka auttaa kehittäjiä, Revenion silmänpainemittarin jalkauttaminen yhdelle silmälääkärille vie varmasti monin kertaisesti aikaa.

Se mitä tulee analyytikoihin, Mikael kaivoi repusta kiikarit ja katsoi Reveniota pitkällä tähtäimellä, nyt Juha ottaa selvästi konservatiivisemman näkökannan, jossa myös arvostukseen kiinnitetään huomiota ja lyhyemmän tähtäimen tekemiseen.

Juna jatkaa eteenpäin kaikesta huolimatta ja tulevaisuus näyttää minusta hyvälle ja kiva nähdä mitä Reveniosta tulee tulevaisuudessa.

48 tykkäystä

Tätä juuri tarkoitin. Mutta jos asia on näin, niin mielestäni tämä on parempi, ettei katsota kovin pitkälle eteenpäin.

Silti minun oletus olisi, että saman yrityksen analyytikot käyttää samoja työkaluja arvon määrityksessä. Muutenhan sijoittaminen jonkun suosituksien perusteella on vaikeaa, jos vaikka analyytikko vaihtuu ja sen mukana suositus muuttuu.

Tuo on aikalailla suoraan linjassa noin 10 % laskeneiden ennusteiden kanssa. Meidän kasvuennusteet olivat mielestäni turhan railakkaita lähivuosille, ja olihan tuossa Q3:lla vähän samaa trendiä nähtävissä liikevaihdon osalta. Suurin tekijä tuossa oli HOME-kategorian uudelleen arviointi. Tästä kaikesta löytyy tietysti raportista lisätietoa: Palaamme varovasti junan kyytiin

Pakko sanoa, että täälläkin @Kroisos_Pennonen jossain vaiheessa kommenteita kasvuennusteita turhan optimistiseksi ja näinhän ne taisivat olla - totuus tiedetään toki sitten muutamien vuosia päästä. Edelleen ollaan kuitenkin selvästi konsensuksen yläpuolella, mikä jossain määrin tukee postiivista näkemystä.

Analyytikoiden erot jätän muiden spekuloitavaksi. Kaikilla on varmasti oma tyylinsä, mutta kyllä esimerkiksi valuaatioasioita tietysti myös yhdessä pohditaan ![]()

Tarkoituksena olisi tänään myöhemmin tehdä @Verneri_Pulkkinen kanssa video, siellä sitten lisää pohdintoja!

62 tykkäystä

Pidän todennäköisenä, että nämä linkkautuvat yhteen. Oculo on kuitenkin Revenion digistrategian keskiössä ja siitä voitaisiin saada tukea myös HOME:lle.

Laajemmassa kuvassa näkisin, että HOME-tuotteiden osalta pitäisi miettiä tapaa laskea “aloituskynnystä” ja sitä kautta pitäisin loogisena, että liiketoimintamallia muokattaisiin “laitekaupasta” palvelumuotoon. Tässä taas tulisi mukaan erilaiset yhteistyökuviot, joissa voisi ajatella esimerkiksi Bittiumin Medical Technologies -liiketoiminnan ja Preventicen yhteistyötä. Tämä on tietysti eri lääketieteenalalla (EKG), mutta saatte varmaan kiinni ajatuksesta.

Mutta tämä nyt on omaa raakaa ajatuksenjuoksua ja spekulaatiota, joka vaatisi paljon lisätutkimusta ja jäsentelyä ennen mitään suurempia johtopäätöksiä. Juuri nyt pitää kuitenkin siirtyä pohtimaan Bittiumia, joka julkaisee kohta omat Q3-lukunsa.

19 tykkäystä