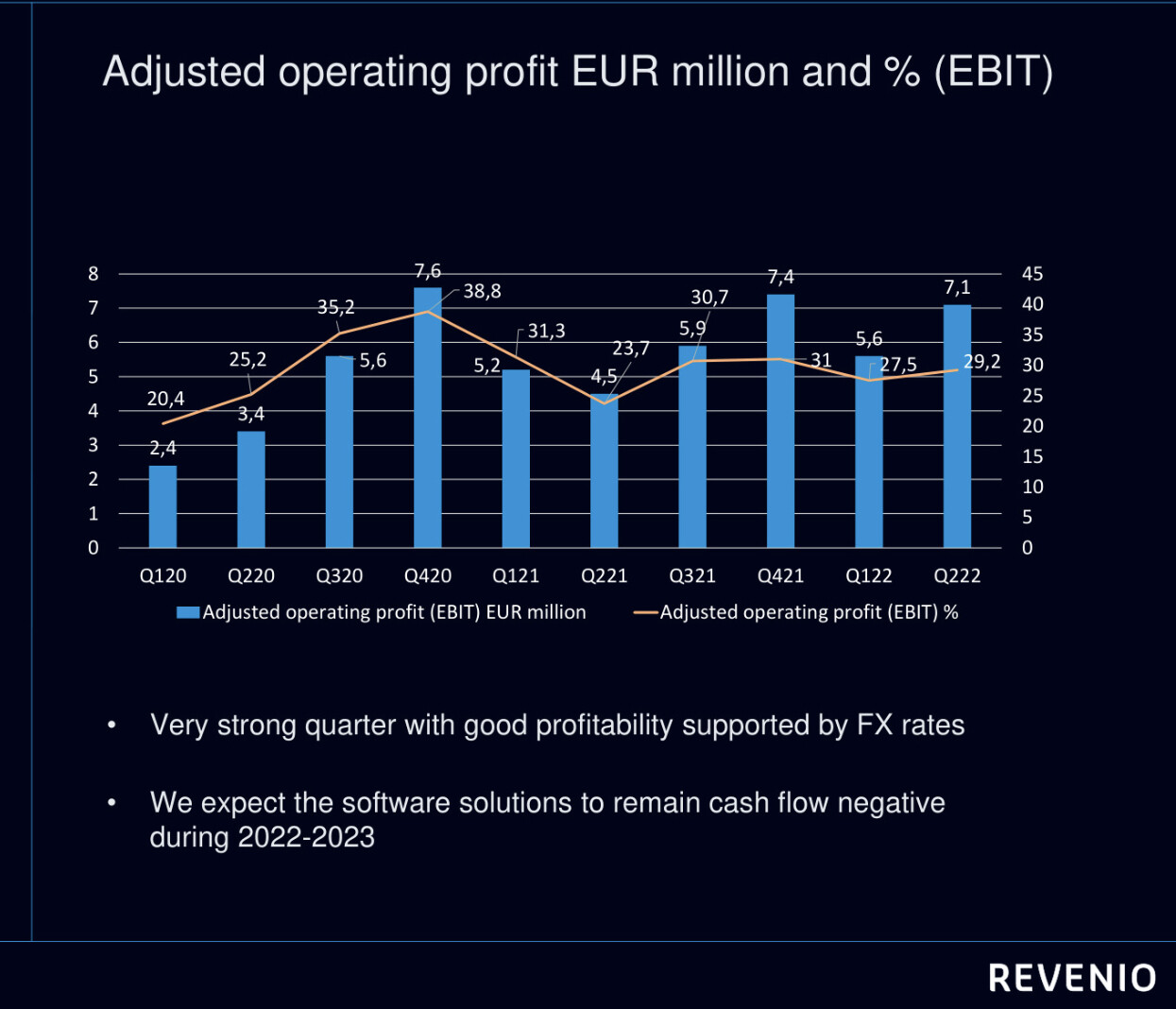

Katsotaanpa hiukan Revenion loppuvuotta. Tyypillisesti Revenion kassavirrat painottuu vuoden loppuosaan johtuen Aasian ja Yhdysvaltojen kysynnästä. Vaikka dollarin kurssi antoi sen pari miltsiä myötätuulta niin on tämä kyllä kova tulos Q2:lla. Kiva lähteä kohti loppuvuotta.

Revenio on saanut pidettyä tuotantokustannukset noin samalla tasolla ja jopa alennettua joidenkin tuotteiden osalta. Minusta kova saavutus tässä markkinaympäristössä.

Revenio voitti osaltaan markkinaosuuttaan(sain käsityksen että kyse ole kuvantamislaitteista) johtuen kilpailijan komponenttipulasta. Hienoa, että komponenttipulaan on varauduttu ja saadaan omia laitteita asiakkaille.

Softa etenee minusta hyvin, mutta on hyvä huomata että kassavirtaa tästä ei ole tulossa myöskään ensi vuonna, mutta varmasti kuullaan sen etenemisestä.

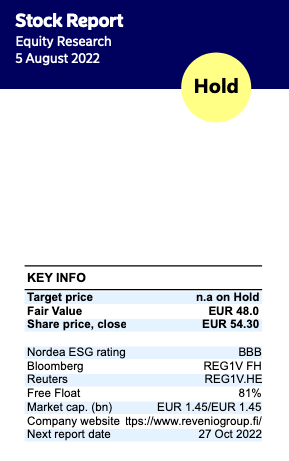

Oho. Vähennä -suositus itellenni yllätys tällästen näkymien jälkeen. Ehkäpä suositukset kääntyy hitaammin ja vaati vielä toisenkin kvartaalin rautaista tekemistä perään.

Laskeskelin tavoitehinnankin sinne jonnekin 56 euron paikkeille, mut oon sit vaan positiivisempi luultavasti yleisen sentimentin suhteen.

Samaa ihmettelen itsekkin. Toijalan haastattelu Q2/2021 vs Q2/2022 oli kuin eri planeetalta. Viime vuonna varoiteltiin Oculopanostuksien leikkaavan tulosta tulevaisuudessa ja oli jotain hämäriä kertaluonteisia henkilöstökuluja joita ei oikein haluttu avata. Eilisestä haastattelusta ja hyvin positiivinen kuva ja olihan luvutkin todella komeat.

Laitetaan allekirjoittaneen ajatusten Tonava tuolta kurssien kauhistelu ketjusta, kun yhtiöön liittyy. Kirjoitus lähtiliikkeelle oivalluksesta, joka on sitten viestin lopussa. Piti kirjoittaa muistiin, että muistaa. Erehdyin itse keventelemään tätä viime vuoden puolella ulkomuistista 60 euron paremmalta puolelta kokonaista kaksiosaketta. Nyt tuntuu, että ei olisi kannattanut. Laput oli ostettu Donen nimellä ulkomuistista 0,28€ hintaan. Järkyttävät verot, vähemmällä pääsee , kun odottelee vaan Reven osinkoja.

Tähän vaan tulee itsellä mieleen näitä Buffettin kuluneita sloganeita: “Only when the tide goes out do you discover who’s been swimming naked.” Putlerin hyökättyä Ukrainaan tapahtui kaikienlaista. Fortum on Uniperikadossa, Renkailla ei ole tehtaita, Kuutti syväsukeltaa ja Haarumille kävi sauna-Timot. Mitä tekee Reve, myy enemmän silmänpainelaitteita.

Tästä päästään toiseen suureen eli Charlie Mungeriin. Jossakin yhtiö kokouksessa häneltä kysyttiin, että jos saisit valita yhden osakkeen salkkuusi, mikä se olisi olisi. Munger vastasi jotenkin näin: "Coca Cola, it’s hell of stock. ". Tuo edellä mainittu tulee aina mieleen, kun on näitä erilaisia kriisejä niin aina voi esittää kysymyksen mitä tekee Coca Cola? Coca Cola myy Coca Colaa.

Itseltä löytyy salkusta kahden mainitun lisäksi Apple. Puolen vuoden sisään olen pohtinut pitäisikö osakkeen painoa tiputtaa salkussa, kun osuus on noussut isoksi hyvä kurssikehityksen vuoksi ja osinko on alhainen suhteessa osakkeen hintaan. Taas tuntuu, että itse tekisi mielilausua Mungerin sanat näistä kolmesta osakkeesta. Kurssihämmästely ketjussa puhutaan P/S-luvusta, itse ajattelen, että jossain tulee raja vastaan laitteen myyntimäärissä, mutta kaikilla yhtiöillä on monenlaista myyntiä, joka kehittyy kokoajan. Ne ovat helv–tinmoisia osakkeita.

Loppuun tähän vain toteamus, että tuntuu kuin yhtiöt etenisivät bisneksineen kuin panssarivaunu ajan henkeen viitaten. Reve on noussut 200 liukuvan paremmalle puolelle ja varmaa liukkarin trendi alkaa pikku hiljaa kääntämään ylös, kuten sillä on tapana suunnata. Minusta Reven kaltaiselle yhtiölle ei voi antaa vähennä suositusta. Suosikkipitoaikaani on ikuisesti. Kun bisnes etenee loistavasti verotuksellisesta syystä ei kannata myydä koskaan.

OP:lla tavoitehinta laski 50 euroon entisestä 55 eurosta. En tiedä, milloin tuo edellinen hinta on annettu… Ja suositus vähennä.

Aika vahva konsensus on vähentämisellä. Mitä en sinänsä ihmettele, kun tässä maailmantilanteessa Revenio ui vahvasti vastavirtaan yllättämällä positiivisemmin kuin on totuttu. Viimeisten about varmaan kymmenen vuoden aikana on todella harvassa ollut ne osarit, kun reve on jäänyt ennusteista. Tokihan tilastollisesti se kerta lähenee, ehkä analyyseissä aletaan luottaa tähän vaihtoehtoon. Mieluummin kuin siihen totuttuun ja todennäköiseen postitiiviseen yllätykseen.

Itseänikin kyllä kauhistuttaa taas revan meno. Mutta niinhän se on kauhistuttanut jo 10 vuotta ja verojen pelossa ei voi myydä. Eikä olisi kannattanutkaan kuin about yhden kerran, eli noin vuosi sitten. Mutta tässä sitä nyt taas ollaan, ikiholdissa. Onneksi laitoin osan revenioista myös asuntolainan pantiksi, niin ei voi vahingossa kännissäkään myydä.

Ihmettelen hieman inderesin aamukatsauskommentteja. Tai lähinnä vasemmalla kädellä tehtyä analysointia ennen osaria. Ennusteylitys kuitataan pääasiassa kommentilla: “valtaosa tulosylityksestä tuli kuitenkin valuuttakurssivaikutuksista”. Lisäksi puolustaudutaan sillä, että “Omassa kasvuennusteessamme (+19,5 %) emme olleet huomioineet valuuttakurssien viimeaikaista kehitystä”.

Mitä ihmettä? Kurssihan on kehittynyt ihan kvartaalin ekasta päivästä asti samalla tavalla ja lisäksi kvartaalin päätöspäivästä on aikaa yli kuukausi. Ihan viimeaikaisella valuuttakurssikehityksellä ei nyt pitäisi hirveän suurta yllätysmomenttia olla.

Tuosta saa käsityksen, että mitään valuuttaurssien vaikutusta ei ole alkuunkaan jaksettu tai osattu tai tajuttuottaa mitenkään huomioon. Ei se varmaan loistavalla tarkkuudella keneltäkään onnistu, mutta tässä ennakko- ja jälkikäteisanalyysissä on vaan helposti vedottu siihen.

Tavoitehintoihin ja suosituksiin kannattaa suhtautua enemmän tai vähemmän huumorilla. Revenio osuu aikalailla täsmälleen niihin ennusteisiin, joita pari vuotta sitten analyytikot sille leipoivat. Kun ne oli ennusteita, niillä sai lisää-suosituksen ja +60€ tavoitehinnan - toteumina ne ilmeisesti ovat vähempiarvoisia.

Toinen huomio, joka sen sijaan on ensiarvoista ja osittain käsittämätöntäkin, on se, miten Revenio on pystynyt kääntämään viimeaikaiset kriisiit ja negatiiviset tapahtumat voitokseen:

Covid19-pandemia: RBT-teknologia otti järisyttävästi tilaa markkinoilta kilpailevien teknologioiden kustannuksella

Komponenttipula: onnistuttu syömään markkinoita komponenttien kanssa vaikeuksiin joutuneilta kilpailijoilta

Kustannusinflaatio: Kyetty viemään nousseet kustannukset (ainakin osittain) myyntihintoihin ja pidetty kannattavuus kovana.

Venäjän sodastakaan ei tullut juuri mitään negatiivista iskua. Tietääkseni Revenio on suojassa myös aika hyvin mahdollisilta Kiina-riskeiltä. Energiapulakaan ei taida osua Revenioon järin suuresti.

Yön yli nukuttuani jään kyllä hyvin mielin odottelemaan sekä 100 miljoonan liikevaihdon että euron EPS:n ylitystä tältä vuodelta.

Eiköhän tuolla ole tarkoitettu sitä, että se valuuttakurssikomponentti tuloksessa on puhtaasti satunnainen erä eikä kerro liiketoiminnan menestyksestä. Joskus tulevaisuudessa kurssimuutos vaikuttaa toiseen suuntaan, ei välttämättä samalla voimalla yhdessä kvartaalissa.

Samalla kuitenkin uusimpaan analyysiin sisältyy implisiittisesti oletus siitä, että valuuttakurssimuutos on vain lopputilivuotta '22 koskeva poikkeama. Nythän liikevaihtoennustetta vuodelle '23 ei muutettu yhtään, vaikka H1/'22 EUR/USD spottien keskiarvo on nykykurssitasoa 10% korkeammalla. Toisin sanoen, dollarikurssin pysyessä nykytasolla kursseista on tulossa vipua pitkälle H1/'23 saakka suhteessa Inderesin ennusteisiin, jotka tosiaan liikevaihtoennusteen perusteella olettavat implisiittisesti EUR/USD reboundia edellisen tulosanalyysin (29.4.2022) tasolle.

Se olisi ihan ymmärrettävää, mutta silloin se kannattaisi sanoa selvällä suomen kielellä. Nyt sitä käytetään vain halpana ja helppona selityksenä. “Tulos on varmaan tämä ja jos osuu, niin silloin otettiin hyvin valuuttakurssit huomioon. Jos ylittyy, niin silloinkin ennuste osui, mutta siinä olikin tarkoituksella jätetty huomioimatta valuuttakurssien muutokset”

Mielestäni pihvi tässä reveniossa on se että ala on defensiivinen, väestön vanheneminen ja elintasosairaudet tukevat Revenion bisnestä ja se että putkessä on tulossa tuotekehityksen kautta uutta.

Vanhenemisen johdosta silmälääkäreitä ei ole tarpeeksi ja on ollut hyvä oivallus lähteä softa ja tekoälypuolelle mukaan. Tuosta voidaan saada tulevaisuudessa kasvukerrointa aikalailla lisää.

Tuntuu että tuotekehitykseen panostetaan ja kilpailuedusta pidetään huolta. Hyvin johdettu firma mihin on hyvä nojata vaikka arvotus olisi kireä. Uskon kuitenkin että Revenio on pitkällä tähtäimellä hyvä sijoitus.

Historiassa Revenio on on pitänyt R&D kulut noin 10%(myös Hildenin aikoina) nyt R&D kulut nousevat yli tai ovat jo nousseet yli 10% johtuen kasvupanostuksista ja silti kannattavuus säilyy erittäin hyvänä.

Home2 osalta vielä pari huomiota.

Robin Pulkkinen toisti saman lauseen, että Home2 on nopeiten kasvava tuote heidän portfoliossaan.

Jouni totesi, että sisäiset myyntitavoitteet ylitettiin Yhdysvalloissa Home2 osalta.

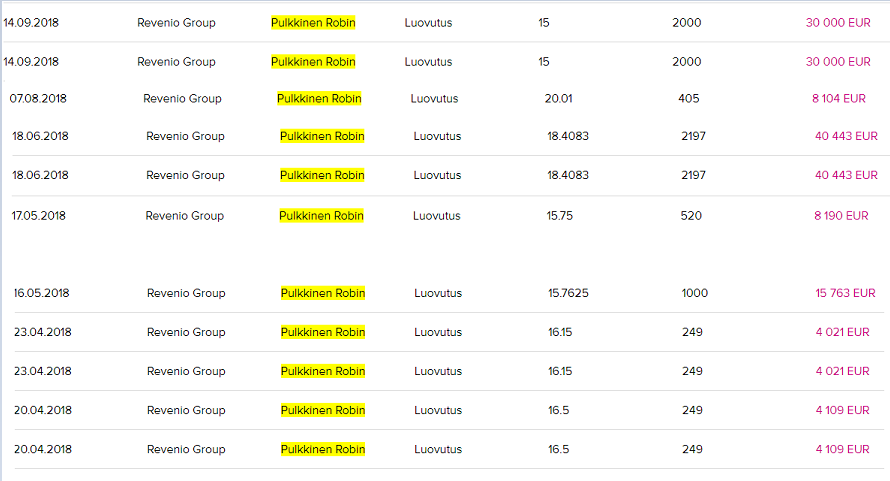

Inderesin Premiumin tilaamalla saa kätevästi näkymään sisäpiirin kaupat.

Pahoittelut, nämä tulivat vähän rumasti, mutta kai tästä selvää saa. Kokonaisuutta ajatellen ei noissa Robinin tuoreimmissa myynneissä ole mitään ihmeellistä.

Alla on teille Sijoittaja.fi:n analyysi, jonka lukee noin neljässä minuutissa.

“Revenio Group on Helsingin pörssin kalleimpia osakkeita arvostusluvuilla mitattuna. Toisaalta yhtiö on laadulla ja kasvulla mitattuna Helsingin pörssin parhaimmistoa. Kolmen vuoden keskimääräinen liikevaihdon kasvu on ollut 25 prosenttia. EPS:n kasvun odotetaan olevan 23 prosenttia vuodessa seuraavien vuosien aikana.”