Tällainen tuli vastaan eli HOME & HOME2 tuotteille käsittääkseni suora kilpaileva tuote:

Korealaisten versio kädessä pidettävästä silmänpainemittarista.

Perustuu ilmapuhkutekniikkaan, joka ammattikäytössä todettiin riskaabeliksi syntyvien aerosolien vuoksi korona-aikana. Kotikäytössä tuskin mikään ongelma. Suora kilpailijahan tuo olisi HOMEille, jos sillä olisi tehty kattavat testit reliabiliteetin eli että mittaako johdonmukaisin tuloksin ja validoidusti eli mittaako painetta luotettavasti. Taitaa olla takamatkalla? Onko laitetta ns. olemassa eli myynnissä??

Ei korealainen ihan uhkaavalta näytä

Facessa jokunen seuraaja ja yli vuosi päivityksistä.

http://tonoi.co.kr/

Sivustokaan ei ihan vakuuta.

Kuvahaku löytää firman sivuille, ei juuri muualle.

Ainakaan vielä ei ole huolta. Ja Revenio ei tarjoa pelkkää laitetta.

Hyvä artikkeli ja video Icaren eduista. Kotimittaus varmasti vielä pitkässä juoksussa tuo kunnioitettavasti euroja kassaan.

Näinkin voi lähestyä Icare Home2 laitteen hankintaa ![]()

USA:ssa jälleen kerran nostettu framille silmänpaineen kotiseurannan painoarvoa glaukooman hoidossa. Levin & co raportoivat tapausselostuksina sarjassa American Journal of Ophthalmology Case Reports glaukoomapotilaiden kotimittausta ja sen hyötyarvoa. Eikä mikään huithapeli tutkijaryhmä jostakin pölyiseltä preerialta vaan ko. tutkijaryhmän taustaorganisaationa arvovaltainen Johns Hopkins University ja sen Glaucoma Center of Excellence Baltimoressa.

Tutkijat nostavat suotuisten päätelmien ohessa edelleen esille pahan puutteen: satunnaistettuja seurantatutkimuksia ei vieläkään ole olemassa eli kotimittauksen keskeisiä hyötyjä ei edelleenkään ole punnittu tarkimmalla tiedemetodilla. Niinpä niin. Sitähän on odotettu jo kirjaimellisesti vuosikausia ja moinen vartoilu näyttää vaan jatkuvan ja jatkuvan.

Levin et al: The utility of home tonometry for peri-interventional decision-making in glaucoma surgery: Case series

Revenio Group Oyj, Pörssitiedote, 3.10.2022 klo 9.00

Revenio Group Oyj luovuttaa osakepalkkiojärjestelmän 2021-2023 mukaiset osakkeet

Revenio Group Oyj:n hallitus on päättänyt yhtiön varsinaisen yhtiökokouksen 8.4.2022 hallitukselle myöntämän osakeantivaltuutuksen perusteella suunnatusta maksuttomasta osakeannista yhtiön tytäryhtiön Oculon avainhenkilöiden vuosille 2021-2023 kohdistuvan osakepalkkiojärjestelmän vuoden 2021 ansaintajaksolta ansaittujen osakkeiden maksamiseksi.

Järjestely on perustettu osaksi Oculon tiettyjen avaintyöntekijöiden pitkän aikavälin kannuste- ja sitouttamisohjelmaa. Järjestelyn tarkoituksena on tukea yhtiön strategian toteuttamista, yhtenäistää osakkeenomistajien ja osallistujien intressit yhtiön arvon ja tuloksen kasvattamiseksi pitkällä aikavälillä sekä sitouttaa osallistujat yhtiöön yritysoston jälkeen. Ohjelman osakkeiden enimmäismäärä on rajoitettu. Ohjelman puitteissa osakkeita lasketaan liikkeeseen yhteensä enintään 1.660.000 Australian dollarin arvosta, joka lasketaan kaupankäynnin painotetulla keskikurssilla Oculo -hankinnan päättymispäivänä 27.4.2021. Järjestely on kolmevuotinen suoriteperusteinen osakepalkkiojärjestelmä kalenterivuosille 2021, 2022 ja 2023.

Osakepalkkiojärjestelmään kuuluville henkilöille annetaan vastikkeetta suunnatun osakeannin kautta yhteensä 1 579 yhtiön hallussa olevaa osaketta. Luovutusten jälkeen yhtiön hallussa on 100 742 yhtiön omaa osaketta.

Muutoksia Revenio Group Oyj:n johtoryhmässä

Revenio Group Oyj:n tutkimuksesta vastaava johtaja Mika Salkola on jäänyt eläkkeelle 4. lokakuuta 2022 alkaen. Salkola on työskennellyt Revenio Group Oyj:n tytäryhtiön iCare Finland Oy:n tuotekehitys- ja tutkimusjohtajana vuodesta 2015 alkaen, ja Revenio Groupin johtoryhmän jäsenenä vuodesta 2018.

”Haluan kiittää Mikaa hänen erinomaisesta työstään avainroolissa iCaren tuotekehityshankkeiden parissa, sekä hänen ainutlaatuisen asiantuntijuutensa siirtämisestä tuotekehitystiimillemme. Hänen visionäärisellä tuotekehitystyöllään yhtiö on kehittynyt silmänpohjan sairauksien seulonnassa ja seurannassa käytettävien laitteiden innovatiiviseksi edelläkävijäksi”, sanoo Revenion toimitusjohtaja Jouni Toijala.

DI Giuliano Barbaro, Vice President, Devices, ottaa 4.10.2022 alkaen vastuulleen tuotekehityksen lisäksi tutkimustoiminnan johtamisen. Hän on toiminut Revenion johtoryhmässä vuodesta 2020.

”Tämä oli luontainen siirtymä siihen, että Giuliano Barbaro ottaa laajemman tuotekehityssalkun haltuunsa. Olen luottavainen, että vahvan tuotekehitys- ja toimialaosaamisen omaava Giuliano on oikea henkilö johtamaan Revenion tuotekehitystä uuteen aikakauteen. Hänen pitkä kokemuksensa CenterVue S.p.A:n vaativista tuotekehityshankkeista tukee myös Revenion vahvaa kansainvälistymisstrategiaa”, toimitusjohtaja Jouni Toijala sanoo.

Luin ensin, että DJ Giuliano Barbaro, ja aloin hieman huolestua ![]()

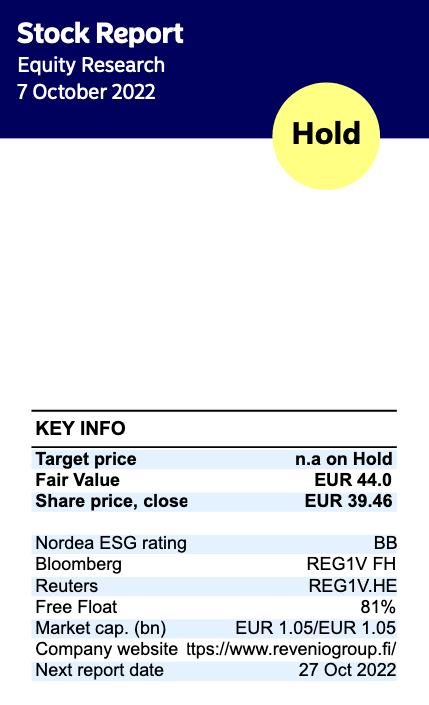

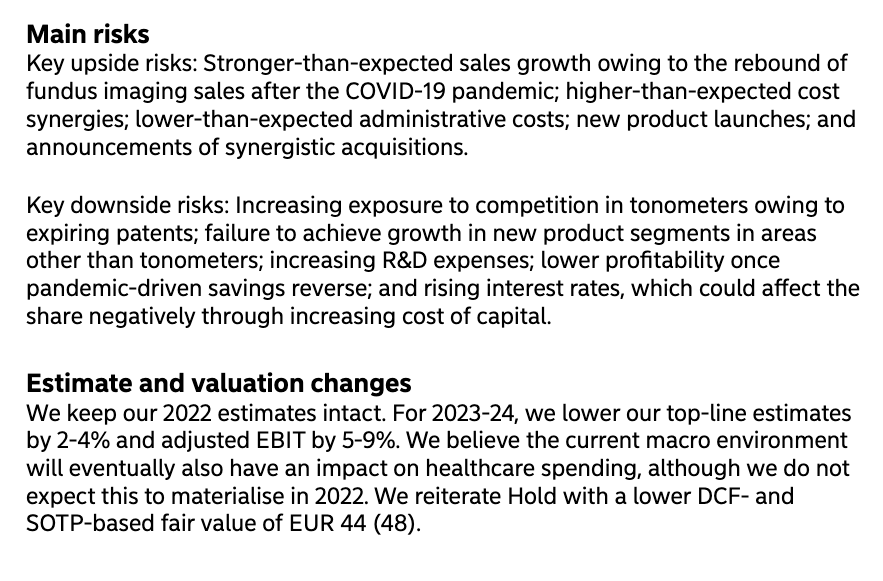

Nordea julkaisi päivitetyn Revenio-analyysinsä. Suositus pysyy ennallaan (PIDÄ), Fair Value tarkentuu 44 euroon (edellinen 48,00 €).

Kasvufirmoja aletaan arvostamaan luultavasti samoilla hintatasoilla kuin koronan pohjilla 2020 keväällä. Tuosta ajasta noussut liikevaihto ja liikevoitto tulee riskilisäksi kuittaamaan korkojen nousua. Omaan makuun ja tuottovaatimukseen peilaten usean vuoden edestä voittoja ja nousua jo “kukkarossa”.

Alla on Juha Kinnusen ennakkokommentit Revenionin torstaista Q3:sta varten. ![]()

Odotamme yhtiöltä voimakasta liikevaihdon sekä tuloksen kasvua. Vahvan operatiivisen suorittamisen lisäksi dollarin jatkunut vahvistuminen tarjoaa merkittävää myötätuulta, mitä kautta myös tulosylitys on hyvin mahdollinen. Emme tehneet ennustemuutoksia dollarin pohjalta, mutta ennusteemme ovat kuitenkin konsensuksen ylälaidassa. Emme odota merkittäviä muutoksia markkinatilanteessa, eli kysynnän pitäisi olla edelleen vahvaa yhtiön päämarkkinoilla. Katseet ovat kuitenkin jo ensi vuodessa, ja haemme raportista erityisesti vahvistuksia tuloskasvuajureiden kestävyydessä myös turbulentissa talousympäristössä. Yhtiön osake on ollut paineessa korkojen noustessa edelleen, mutta tarkastelemme näkemystämme osakkeesta uudelleen vasta tuloksen jälkeen.

Heinäkuu-syyskuu 2022:

Tammikuu-syyskuu 2022:

Konsernin keskeiset tunnusluvut, MEUR:

| 7-9/2022 | 7-9/2021 | Muutos-% | 1-9/2022 | 1-9/2021 | Muutos-% | |

|---|---|---|---|---|---|---|

| Liikevaihto | 24,1 | 19,4 | 24,6 | 68,7 | 55,0 | 24,9 |

| Myyntikate | 17,7 | 13,9 | 27,3 | 49,7 | 38,9 | 27,8 |

| Myyntikate - % | 73,3 | 71,7 | 1,6 | 72,4 | 70,8 | 1,6 |

| Käyttökate, EBITDA | 8,5 | 6,7 | 26,9 | 22,9 | 17,2 | 33,4 |

| Käyttökate - %, EBITDA | 35,4 | 34,7 | 0,7 | 33,3 | 31,2 | 2,1 |

| Liiketulos, EBIT | 7,7 | 5,9 | 28,9 | 20,3 | 15,0 | 35,7 |

| Liiketulos - %, EBIT | 31,7 | 30,7 | 1,1 | 29,6 | 27,3 | 2,4 |

| Sijoitetun pääoman tuotto - % (ROI) | 7,4 | 6,2 | 1,2 | 19,8 | 15,6 | 4,2 |

| Oman pääoman tuotto - % (ROE) | 7,3 | 6,5 | 0,8 | 19,6 | 16,6 | 3,0 |

| Laimentamaton tulos/osake | 0,226 | 0,175 | 0,605 | 0,446 | ||

| 30.9.2022 | 30.9.2021 | Muutos, %-:köä | ||||

| Omavaraisuusaste, % | 67,4 | 64,0 | 3,4 | |||

| Nettovelkaantumisaste, % | -1,1 | 11,2 | -12,3 |

Myynti sujui vuoden kolmannella neljänneksellä odotustemme mukaisesti erittäin vahvasti kaikilla keskeisillä markkina-alueillamme. Liikevaihtomme kasvoi valuuttakurssien tukemana 24,6 % ja liiketulos 28,9 %. Lisäksi kannattavuus ja kassavirta olivat vahvalla tasolla. Solmimme neljänneksellä suurehkon sopimuksen liittyen monikansalliseen kliiniseen tutkimukseen.

Molempien tuoteryhmiemme kysyntä jatkui vilkkaana. Erityisesti Australia, Japani, Saksa, Intia ja Korea olivat aktiivisia myyntimaitamme katsauskaudella. Myös myynti Yhdysvaltoihin jatkui vahvalla kasvu-uralla. Tuotteistamme erityisesti DRSplus:n, Eidon-tuoteperheen sekä silmänpaineen mittauslaitteiden myynti on kehittynyt erittäin hyvin. iCare HOME2 on saanut erittäin hyvää asiakaspalautetta, jonka mukaan tuotteen käytettävyys ja kestävyys ovat omaa luokkaansa. Toimme huhtikuun aikana markkinoille iCare ILLUME -seulontaratkaisun, joka hyödyntää tekoälyä diabeettisen retinopatian seulonnassa. iCare ILLUME esiteltiin katsauskaudella useissa kansainvälisissä tapahtumissa, ja se on herättänyt paljon kiinnostusta. Ratkaisu tullaan lanseeraamaan lokakuun lopussa myös Australiassa. Olemme käynnistämässä iCare ILLUME:n myyntitoimintaa ja asiakaspilotteja yhdessä useiden eurooppalaisten jakelijoidemme kanssa valituilla markkinoilla.

Maailma myllertää, kaikkialla on epävarmuutta. Mutta onneksi meillä on Revenio!

Ennusteisiin ei ihan päästy, mutta onhan tämä nyt hyvä tulos tässä maailmassa. Toivottavasti kuulemme lisää suurehkosta monikansallisesta kliinisestä tutkimuksesta tänään.

Hyvä tulos, kyllä. Tulevaisuus näyttää myös valoisalta, mutta olisin toivonut piirun verran parempaa raportti.

Vaihto + 24,6% ja viivan alle jäi kevyet 31,7%. Kovat on odotukset seuraajilla.

Luvut eivät taida olla valuuttaoikaistuja?

Raportista:

"Liikevaihdon valuuttakurssien vaikutuksella oikaistu kasvu heinä-syyskuussa oli 12,2 % "

Inderesin ennuste oli 25,3 meuria saatteella

“Vahvan operatiivisen suorittamisen lisäksi dollarin jatkunut vahvistuminen tarjoaa merkittävää myötätuulta, mitä kautta myös tulosylitys on hyvin mahdollinen. Emme tehneet ennustemuutoksia dollarin pohjalta, mutta ennusteemme ovat kuitenkin konsensuksen ylälaidassa”