Eiköhän tuolla ole tarkoitettu sitä, että se valuuttakurssikomponentti tuloksessa on puhtaasti satunnainen erä eikä kerro liiketoiminnan menestyksestä. Joskus tulevaisuudessa kurssimuutos vaikuttaa toiseen suuntaan, ei välttämättä samalla voimalla yhdessä kvartaalissa.

14 tykkäystä

Sitä tuolla kommentilla varmasti tarkoitettiin.

Samalla kuitenkin uusimpaan analyysiin sisältyy implisiittisesti oletus siitä, että valuuttakurssimuutos on vain lopputilivuotta '22 koskeva poikkeama. Nythän liikevaihtoennustetta vuodelle '23 ei muutettu yhtään, vaikka H1/'22 EUR/USD spottien keskiarvo on nykykurssitasoa 10% korkeammalla. Toisin sanoen, dollarikurssin pysyessä nykytasolla kursseista on tulossa vipua pitkälle H1/'23 saakka suhteessa Inderesin ennusteisiin, jotka tosiaan liikevaihtoennusteen perusteella olettavat implisiittisesti EUR/USD reboundia edellisen tulosanalyysin (29.4.2022) tasolle.

4 tykkäystä

Se olisi ihan ymmärrettävää, mutta silloin se kannattaisi sanoa selvällä suomen kielellä. Nyt sitä käytetään vain halpana ja helppona selityksenä. “Tulos on varmaan tämä ja jos osuu, niin silloin otettiin hyvin valuuttakurssit huomioon. Jos ylittyy, niin silloinkin ennuste osui, mutta siinä olikin tarkoituksella jätetty huomioimatta valuuttakurssien muutokset”

2 tykkäystä

Mielestäni pihvi tässä reveniossa on se että ala on defensiivinen, väestön vanheneminen ja elintasosairaudet tukevat Revenion bisnestä ja se että putkessä on tulossa tuotekehityksen kautta uutta.

Vanhenemisen johdosta silmälääkäreitä ei ole tarpeeksi ja on ollut hyvä oivallus lähteä softa ja tekoälypuolelle mukaan. Tuosta voidaan saada tulevaisuudessa kasvukerrointa aikalailla lisää.

Tuntuu että tuotekehitykseen panostetaan ja kilpailuedusta pidetään huolta. Hyvin johdettu firma mihin on hyvä nojata vaikka arvotus olisi kireä. Uskon kuitenkin että Revenio on pitkällä tähtäimellä hyvä sijoitus.

18 tykkäystä

Hyvä listaus Roopelta.

Historiassa Revenio on on pitänyt R&D kulut noin 10%(myös Hildenin aikoina) nyt R&D kulut nousevat yli tai ovat jo nousseet yli 10% johtuen kasvupanostuksista ja silti kannattavuus säilyy erittäin hyvänä.

Home2 osalta vielä pari huomiota.

- Robin Pulkkinen toisti saman lauseen, että Home2 on nopeiten kasvava tuote heidän portfoliossaan.

- Jouni totesi, että sisäiset myyntitavoitteet ylitettiin Yhdysvalloissa Home2 osalta.

14 tykkäystä

Revenion talousjohtajalla pukkaa päälle putkiremppaa?

10 tykkäystä

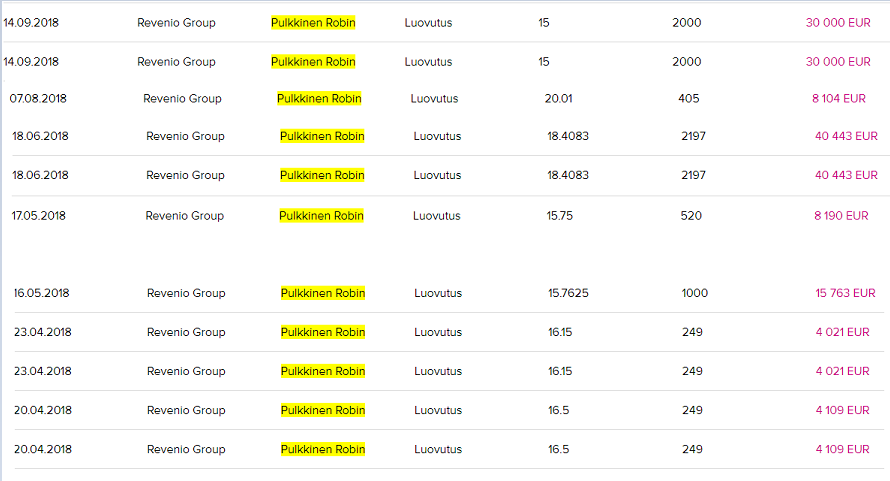

En jaksa tarkistaa, mutta eikö Robin ole myynyt tyyliin joka vuosi ja aina sama virke foorumilla ![]()

11 tykkäystä

Inderesin Premiumin tilaamalla saa kätevästi näkymään sisäpiirin kaupat. ![]()

Pahoittelut, nämä tulivat vähän rumasti, mutta kai tästä selvää saa. Kokonaisuutta ajatellen ei noissa Robinin tuoreimmissa myynneissä ole mitään ihmeellistä. ![]()

31 tykkäystä

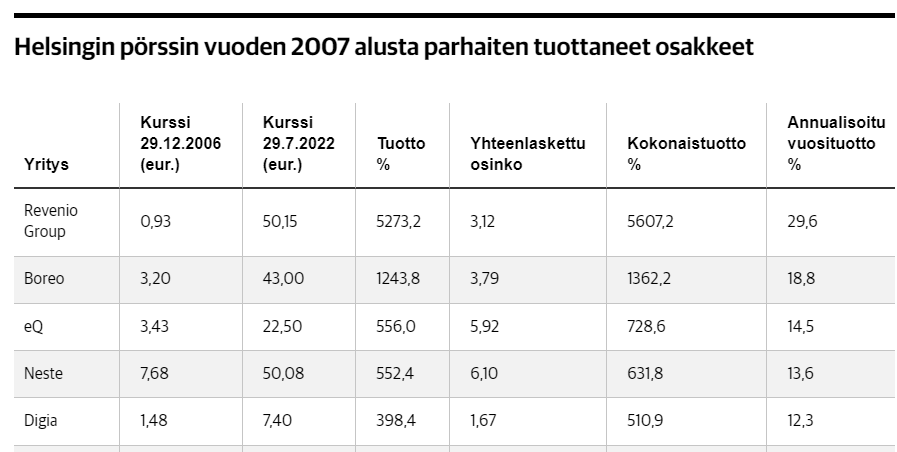

Alla on teille Sijoittaja.fi:n analyysi, jonka lukee noin neljässä minuutissa. ![]()

“Revenio Group on Helsingin pörssin kalleimpia osakkeita arvostusluvuilla mitattuna. Toisaalta yhtiö on laadulla ja kasvulla mitattuna Helsingin pörssin parhaimmistoa. Kolmen vuoden keskimääräinen liikevaihdon kasvu on ollut 25 prosenttia. EPS:n kasvun odotetaan olevan 23 prosenttia vuodessa seuraavien vuosien aikana.”

7 tykkäystä

Toimarin haastattelun katsoin. Hieman olisi toivonut tarkempaa tietoa iCare Homen nykytilasta ja näkymistä, haastattelussa jäi hieman välttelevä vaikutelma ja siten aika epäselväksi josko jotakin oleellista olisi toteutunut. Jotenkin rivien välistä tulee tulkinnaksi (kenties olen väärässä!) että laite nähdään USA:ssa olevan ok mutta merkittäviä edistysaskeleita ei ole saavutettu toistaiseksi.

TJ: ”Otettu vastaan erittäin hyvin. On puhuttu aikaisemminkin [näissä videossa] käytettävyydestä [toimarin teknisiä kommentteja bluetooth etc] … eli laite otettu hyvin vastaan, meillä on sisäiset tavoitteet mitä me siihen myyntiin laitettiin niin ne on nyt ainakin USA:ssa ylitetty…. että sinällään on hyvin otettu vastaan mutta tietysti versus muu bisnes graduaalisesti se sieltä tulee ylös ja on kumminkin koviten kasvava niinku tuoteperhe meillä tällä hetkellä mutta tosiaan vielä on tilaa kasvaa sen suhteen näin euromääräisesti että jatketaan työtä sen tiimoilta.”

4 tykkäystä

Pitää muistaa pari seikkaa

Ensinnäkin:

- Home2 sai FDA luvan(Yhdysvaltojen myyntilupa) 1-2/2022. Tuotetta ei siis ole keretty myymään kovin kauaa.

- Kuten olet itsekin linkannut tutkimuksia Home2 osalta on menossa ja kuulemme niistä lähiaikoina. Voisiko nämä tutkimustulokset edesauttaa myyntiä?

- On hyvä muistaa alan konservatiivisuus, nyt silmänpainemittausta ollaan viemässä ihmisten koteihin. Lääkäreitä ja potilaita pitää kouluttaa asian tiimoilta ja tämä vie oman aikansa.

On totta, että ensimmäinen versio Homesta on jo ollut hyvän aikaa markkinoilla ja itsekin odotan Homesta uuttaa kasvuveturia yhtiölle. Pitää kuitenkin muistaa Jounin ja Robinin sanat ”Home2 on nopeiten kasvava tuote heidän portfoliossaan”. Ajattelin eilen, että voisin lähestyä Jounia ensi viikolla Home aiheisista kysymyksistä sähköpostitse.

24 tykkäystä

Revenion rebound-tekniikan joidenkin patenttien raukeamisesta versova kilpailuasetelma saattaa kohtsillään olla kiinnostava kuvio. Reichert Inc. lanseerasi oman reboundtonometrin ’Tono-Vera Vet’ eläinlääkintäsektorin markkinoille jo aiemmin. Firma on nyt parhaillaan pinnistämässä myös humaanipuolelle Tono-Vera mittarillaan. Ruoppaamalla firman sivustoa ei nyt kuitenkaan tunnu löytyvän Tono-Verasta tietoa humaanikäyttöön, mutta googlettamalla löytyy linkin sivu (alla), jossa mm. Youtube video humaanikäytön Tono-Verasta. Sivulta löytyy linkki tuote-esitteeseen, mutta sepä on taas tarjolla ainoastaan Vet -versiosta. Sivulla olevalla ’Buy Device’ toiminnolla niin ikään löytyy ko. eläinlääkintälaite ja sen hintalappu näkyy olevan 4700-5000 US$ (paljonko mahtaa olla iCare Vet mittarin hinta?).

Reichertin tuoteinfoa ihmiskäyttöön tarkoitetusta Tono-Verasta näemmä siis nyt on, mutta se on tarjolla vain ns. hämärän rajamailla, ja laitteen isompi kick-off taitaa vielä olla tekemättä (tai sitten olen ns. nettitumpelo enkä löydä asiaankuuluvia sivuja). Voisi olettaa että FDA lupa siis on jo plakkarissa? Joka tapauksessa vaikuttaa siltä että ko. mittari on pullahtamassa markkinoille iCarea haastamaan. Nähtäväksi jää millaista markkinaskabaa kehkeytyy iCaren ja Tono-Veran välille, ja onko se veristä vai vetistä… [syystä tai toisesta linkki ei linkkaudu viestiini normikuviolla, tässä kiinnostuneille https://www.reichert.com/Products/Tono-Vera]

10 tykkäystä

Kliininen koe tehty aika pienellä määrällä koehenkilöitä. Tutkimus päättynyt jo vuosi sitten

Brief Summary:

Determine if the Tono-Vera Tonometer accurately measures intraocular pressure (IOP). The hypothesis of this test is to confirm the Tono-Vera Tonometer is equivalent to the Goldmann Applanation Tonometer (within +/- 5.0 mmHg).

:

3 tykkäystä

Kyllä vaan, tuollainen tutkimus on rekisteröity Clinical Trials tietokantaan, ja päättynyt. Mutta siellä ei tuloksia toki ole ko. tutkimuksesta tarjolla. Veikkaan että tulos on ollut myönteinen (ja FDA prosessi saatu maaliin) koskapa firman myyntireiskat vaikuttavat jo hiovan kynsiään - ainakin sen perusteella että Youtube video on laitteesta väsätty.

3 tykkäystä

Reve pärjännyt (maksumuurin takana):

Pieni ote tekstistä:

"Tarkasteluajanjaksolle mahtuu monenlaista talouden ja politiikan tapahtumaa finanssi- ja eurokriisistä onnahtelevine elpymisineen koronaviruspandemiaa ja Venäjän hyökkäyssotaan Ukrainassa.

Talouden yllä on tällä hetkellä monenlaisia mustia pilviä taantumahuolista inflaatioon, Venäjän hyökkäyssotaan ja koronaviruspandemian jälkivaikutuksiin. Merkittävän epävarmuuden vallitessa sijoittajat hakevat yleensä turvaa tasaisesti tuottavista laatuyhtiöistä. Alla oleva lista edustaa tältä osin Helsingin pörssin viimeisen reilun 15 vuoden kärkeä.

"

Taulukossa viiden kärki, aika selvällä erolla Revenio kärjessä.

9 tykkäystä

Klikin säästämiseksi voi todeta, että Revenio mainitaan vain otsikossa. " Qt Groupin, Remedyn ja Fodelian osakkeet ovat laskeneet reilusti tänä vuonna"

Itse teksti on ympäripyöreä.

Edit (korjaus): Taivanin ja Kiinan riidan laajenemisen yhteydessa Revenio mainitaan. Eli oikein jossittelua. ”Esimerkiksi terveysteknologiakonserni Reveniolle tällä olisi varmasti vaikutuksia. En halua maalailla todennäköistä uhkaa, mutta riski on olemassa.”

4 tykkäystä

Tähän voisi mainita, että aikamoista jälkiviisastelua. Qt Groupin , Remedyn ja Fodelian osakkeet ovat jo ottaneet pahasti osumaa, joten tummien pilvien sijaan rankkasade on jo paiskannut nämä maahan ja enemmänkin on toipumisen aika, kuin paniikissa myymisen. Journalismin taso on välillä hiukan matala.

11 tykkäystä

Olen koittanut ymmärtää Revenion idiosynkraattista Kiina-riskiä ja mielestäni se ei ole järin suuri. Tietääkseni tuloksesta häviävän pieni osa tulee Kiinasta eikä esim. mahdollisilla vientipakotteilla olisi kovinkaan suurta vaikutusta. Muutkaan globaalin kaupan heijastusongelmat tuskin tulisivat erityisen lähelle medical-sektoria, vaikka homma eskaloituisi kunnolla.

Se suurin juttu on taiwanilaisten chippien saatavuuteen liittyvä riski, joka koskee kaikkia digitaalisia laitteita toimittavia kilpailijoita yhtä lailla. Nyt koetussa puolijohdepulassahan Revenio kykeni johdon fiksuilla päätöksillä viemään markkinaosuuksia kilpailijoiden ottaessa komponenteista Reveniota enemmän hittiä. Odotusarvo on, että näin tapahtuisi myös Kiina-riskin aiheuttaman chippi-pulan lauetessa.

4 tykkäystä

Näin toki on. Mutta otettaessa näkökulmaksi riski että Kiina piirittää Taiwanin perusteellisesti voi chippipula on erittäin vaikea-asteinen ja siten Revenio ei voi ylläpitää laitteiden normituotantoa, ts. myyntiin iskee syöksykierre. Kilpailijoilla sama pulma mutta se ei muuta em. skenaariota. Kiina/Taiwan riskin osalta lisäisin että Xi Jinping ei tod.näk. uskalla tehdä isompia peliliikkeitä ihan juuri nyt (vaikka Taiwanin ympärillä kiinalaiset sota-alukset pyörivät kuin väkkärät). Näet lokakuussa on tärkeä paikka, kommunistisen puolueen viiden vuoden välein kokoontuva puoluekokous.Ja mitään isoja kupruja ei suin surminkaan silloin saisi olla isossa kuvassa jotta NallePuh -äijä saa jatkaa (ja kahmia samalla lisää valtaa totta kai).

4 tykkäystä

Kiina ei pysty mitenkään Taiwania piirrittämään, Yhdysvaltojen laivasto on vain paljon suurempi ja suorituskykyisempi. Ainoastaan, jos USA antaa Kiinan piirittää Taiwan mitä tuskin tapahtuu sillä hekin tarvitsevat TSMC:n siruja.

3 tykkäystä