Tuotekehitys etenee hyvää tahtiaan, mutta nyt lienee mahdollista käyttää enemmän aikaa per asiakas ja kehittää mukana olevien bisnestä malliksi. Oculo toimii alkuperäisillä markkinoillaan ja nyt myös USAssa.

Merkille pantavaa on kuitenkin kasvu, kyse on ulkoisten asioiden aiheuttamasta hidastamisesta - tuhkan ripotteluun ei ole aihetta.

2 tykkäystä

Päivän negarin myötä Revenion kuluvan vuoden tulos pysynee viime vuoteen nähden aika flättinä. Liikevaihdossa pieni parannus viime vuoteen mutta kannattavuus on noiden kasvupanostusten myötä jo valmiiksi vähän huonompi oletettavasti kuin vuonna 2022, joten base-skenaariossa tämän vuoden EBIT aika ennallaan, EPS-tasolla tuskin ainakaan nousee viime vuodesta. Viime vuonna siis oikaistu EBIT oli 30,9 Me ja EPS (oik.) 0,86e.

Hyvin todennäköisesti tämä on keskipitkällä aikavälillä vain lyhyt hikka kasvupolulla ja ensi vuonna palataan taas tuloskasvuun kiinni. Tämän vuoden / viime vuoden tuloksella Revenio arvostetaan tällä hetkellä tasolle 36x P/E, mikä on mielestäni aika suolainen hinta ottaen huomioon että tonometriapuolella alkaa markkinaosuus olla jo kohtalaisen korkea ja muiden segmenttien kasvu ei ole niin idioottivarmaa kuin tonometriassa - enemmän riskiä siis noissa.

Koska markkinat varmaan alkaa osittain epäilemään Revenion isoa kuvaa tämän negarin myötä (syystä tai syyttä, mutta olisi tyypillistä markkinoiden käyttytymiselle), niin en olisi yllättynyt jos huomenna on esim. -20% taulussa. Tuollainenkin lasku saisi aikaan vasta kurssitason 25e, mikä tarkoittaisi tämän vuoden tuloksella sellaista 29x P/E:tä ja ehkä noin 1,5 % osinkotuottoa. Ei mikään screaming buy edelleenkään ja paljon nojaa ison kuvan onnistumiseen ja vuosien kasvupolkuun. Tonometripuolelle voidaan mielestäni heittämällä antaa tällaiset kertoimet, kovemmatkin. Kuitenkin sitten taas kuvantamislaitteissa ja ohjelmistopuolen liiketoiminnalle nämä eivät mielestäni mitään houkuttelevia kertoimia vieläkään ole.

Hyvä siis kaikkien laittaa huominen tuleva “romahdus” kontekstiin. Kerroinpohjainen arvostus ei laske huomennakaan mitenkään erityisen halvaksi vaan huominenkin hinta vaatii edelleen ison kuvan onnistumista. Toisaalta, mikään tämän päivän negarissa ei viittaa siihen että isoon kuvaan tulisi mitään säröjä - syyt negarille ovat sangen loogiset ja varmastikin mahdotonta välttää. Toisaalta huominen ehkä noin -15 % lasku parantaa jo sitä tuotto-odotusta jonkin verran ja vähentää riskejä ![]()

108 tykkäystä

Revenion hyväksyttävä arvotus, otetaan nyt vaikka P/E -mittarilla oli 40x luokkaa aina sieltä 2016 vuodesta lähtien, yhtiö kuitenkin kasvoi silloin n. 30% vuosivauhtia. Korkoympäristö muutoksen myötä ja kasvun hidastumisen myötä minusta on täysin absurdia miettiä mitään P/E 40x luokkaa Reveniolle vaikka yhtiön track record on vakuuttava. Koittaa mihin tahansa DCF-malliin työntää niin ei se kyllä taivu.

Oculo tulee syömään kannattavuutta vielä useita vuosia ja kasvua on aika turha odottaa vielä lähitulevaisuudessa.

Ehkä pieni hikka matkassa, mutta kyllä liikevaihdon kasvu on viime vuosina ottanut aika tuntuvasti takapakkia. Siihen kun lisätään mainitsemani korkoympäristön muutos niin millä kertoimilla tätä pitäisi arvottaa?

16 tykkäystä

@JNivala kirjoitti sangen tyylikkäästi. ![]()

@Juha_Kinnunen on myös kirjoittanut ajatuksiaan negatiivisesta tulosvaroituksesta.

27 tykkäystä

Nollakasvuisille yhtiöille on tässä 4% riskittömän koron ympäristössä annettu luokkaa P/E 10 -kertoimia. Eli Revenion osakkeesta voisi maksaa vaikka 8 euroa ![]() Okei, ehkä vähän enemmän kun on niin laadukas firma ja kasvu joskus jatkunee.

Okei, ehkä vähän enemmän kun on niin laadukas firma ja kasvu joskus jatkunee.

Huomenna on kyllä hauska nähdä mikä on markkinan konsensus. Kupla puhkeaa joka tapauksessa näyttävästi.

21 tykkäystä

Mä tätä myös mietin ja ajattelin, että ehkä noin p/e 18 olis ok. Ei halpa, muttei kalliskaan eli 15e/osake. Tämäkin vaatii keskivertoa kovempaa kasvua. Tämä olisi about 15e hinnalla Harvian kanssa samalla lauteella.

10 tykkäystä

1.8.2023 14.29 Arvopaperi: ”Silmänpainemittareita valmistavan Revenion osake oli 3,5 prosentin laskulla 31,04 eurossa ilman suuria uutisvirikkeitä.”

Tänään sitten saatiin klo 19.05 negatiivinen tulosvaroitus, joten joku käytti sisäpiiritietoa hyväkseen. Toivottavasti viranomainen tutkii tuon. Revenion P/E 35,0 ja P/S 8,37 ovat niin kireitä, että pelkään huomenna olevan edessä ”Incapit”.

12 tykkäystä

Kiitos päivän nauruista ![]() Mutta otetaan nyt vaikka Elisa: p 47,19 ja p/e 20.

Mutta otetaan nyt vaikka Elisa: p 47,19 ja p/e 20.

Onko tässäkin +100% ilmaa?

3 tykkäystä

Incapin kaltainen laadukkaana pidetty vauhdikkaan kasvun yhtiö putosi tulosvaroituksen jälkeen ensishokissa P/E 15:n tasoille (perustuen uuteen ohjeistukseen), ja kuten Reveniollakin, niin vahva kasvuputki katkesi yllättäen. Revenio selvinnee maineensakin avulla hieman vähemmällä kurituksella, mutta en yllättyisi lainkaan jos tässäkin tapauksessa tauluun iskeytyisi -40% avauksesta (18,6 € / osake, silti yli 20x viime vuoden tulos). Tuokin taso on muuten sellainen, että luovutusvoittojen ottamiseksi menisi monilla yksityissijoittajilla. ![]()

Ei sentään pelkkää negatiivista tähänkään viestiin: kun viime vuonna ovat analyytikot saaneet laajalla rintamalla kuraa niskaan positiivisista suosituksista negariautomaatteihin, niin nyt voi antaa @Juha_Kinnunen :lle pisteet vähennä-puolella olemisesta oikeaan aikaan. ![]()

33 tykkäystä

Jos oletetaan sellaista 5-10% vuosittaista liikevaihdon kasvua keskipitkällä aikavälillä ja kannattavuus pysynee ennallaan niin fair value olleen siellä 25-30 euron rangessa. Uskon, että markkina antaa Reveniolle matalamman tuottovaateen (luokkaa 8-8,5%) Mutta, niin kuin Juha kommentoi, on aika vaikea vielä vetää mitään pitkälle meneviä johtopäätöksiä. Nyt on hyvin paljon helpompi panikoida - olihan tuo yllätys.

7 tykkäystä

Onko osaripäivänä tulossa Inderesin perinteinen Toijalan haastattelu?

2 tykkäystä

7:59 ***

Carnegie laskee Revenion tavoitehinnan 33,30 euroon (aik. 42,50 euroa), suositus laskee pidä-tasolle (aik. osta)

Kauppalehti

16 tykkäystä

Eiliset uutiset kirvoittivat tiukkaa keskustelua minun ja @Mikael_Rautanen kanssa:

Mikaelin muistikuva ei ihan osunut, koska ainakin vuoden 2011 tuloksesta varoiteltiin 18.1.2012. Syynä oli “Järjestelmät-segmentissä tehdyt Norjan projekteihin liittyvät asennus- ja käyttöönottovaiheen kuluvaraukset”. Vähän eri hommia silloin.

Noh, en ruvennut tiedotteita enempää selaamaan, joten on tuon jälkeenkin voinut sattua vastaavaa. Varsinkin oma muistini on rajallinen, mutta onhan tämä Reveniolle poikkeuksellista.

Mielenkiintoista nähdä kurssireaktio tänään.

90 tykkäystä

On tulossa haastattelu tulospäivänä. Kysymyksiä otetaan tuttuun tapaan vastaan, mutta luonnollisesti tässä on nyt suhteellisen selkeä teema tapetilla.

56 tykkäystä

Vähän hämäävä muotoilu:

“”

Uusi ohjeistus vuodelle 2023:

Revenio-konsernin valuuttakurssioikaistun liikevaihdon kasvun arvioidaan olevan 1–5 prosenttia edellisvuoteen verrattuna ja kannattavuuden olevan hyvällä tasolla ilman kertaluontoisia eriä.

Aikaisempi tulosohjeistus, julkaistu 9.2.2023:

Revenio-konsernin valuuttakurssioikaistun liikevaihdon arvioidaan kasvavan vahvasti edellisvuodesta ja kannattavuuden olevan hyvällä tasolla ilman kertaluontoisia eriä.

“”

Tuo “kannattavuus” tarkoittanee “suhteellista kannattavuutta”, eli leikkautuu 10-15 prosenttiyksikköä alaspäin. Tuskin voitto pysyy samana, vaikka ohjeistus ei sen suhteen muutu.

Eikö voitaisi lopettaa tälläiset epämääräiset adjektiivit ja ilmoittaa numeroina nuo ohjeistukset, kuten nyt liikevaihdon osalta onneksi tehdäänkin.

(teurastus tulossa)

14 tykkäystä

“SEB laskee Revenion tavoitehinnan 22,00 euroon 45,00 eurosta. Suositus laskee myy-tasolle aiemmalta osta-tasoilta.”

Jos muut talot tekee vastaavia korjauksia tavoitehintoihin, niin ei taida osakkeen pulkkamäki jäädä tämän päivän romahdukseen.

52 tykkäystä

Eilen oli Kauppalehden keskustelussa pientä ihmettelyä, miten täysin hiljaisena uutispäivänä aika paljon vaihtoa (2,5x maanantai) ja kurssi vähän dippaa, myyntilaidalla porukkaa ja motivaatiota laskea toimeksiantoja niin että saadaan kaupat tehtyä.

74 tykkäystä

Fivalle töitä. Aika selkeäähän tuo on että tietoa on ollut mitä tapahtuu.

17 tykkäystä

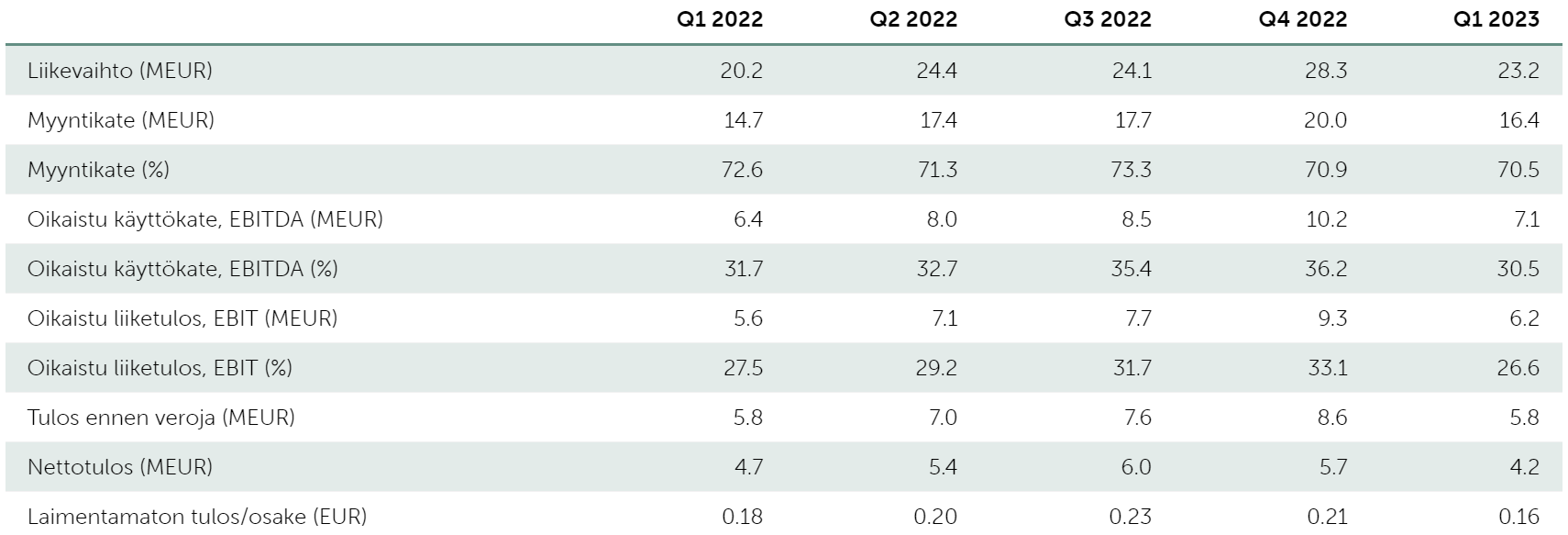

3kk sitten (1Q23 julkistus 27.4) kerrottiin vielä vahvasta vuoden aloituksesta 15% kasvuineen, ja ohjeistettiin vahvaa kasvua vuodelle 2023.

Nyt käytännössä kasvu on siis 2Q23-4Q23 aika lailla nolla, silllä saavutettu kasvu 15% / 4= 3,75% per kvartteri vuositasolla on uuden ohjeistuksen haarukassa (1% - 5%). Toki tarkka laskija tietää että noin ei voi suoraan laskea, tulos epätarkka. Mutta karkeasti

Sinänsä fundamentit eivät liene muuttuneet, maailman väki vanhenee, kärsii silmäsairauksista, vaurastuu jolloin diagnoosiin ja hoitoon panostetaan, Reven Oculot yms panostuksien kuvitellaan olevan yhä järkeviä, jne jne

Eli välivuosi? Jos niin voimme osakkeen arvostuksesta unohtaa 2024 kuvitellun 15% EPS:n kasvun, sekä sen tulevaisuuden kasvua kasvulle komponentin? Mitä liekin, mutta onko se 9 EUR/osake mikä yön yli hävisi?

En tiedä, mutta on mielenkiintoista tietenkin noteerata melkoin ero niitten tahojen toimesta jotka työkseen eilistä uutista ja sen vaikutusta arvioivat:

-Carnagie: 42,50 (Osta) .> 33,30 EUR & Pidä

-SEB: 45,00 (Osta) → 22,00 EUR & Myy

-Inderes: 38,00 (Vähennä) → ?

-OP

-Nordea

-Danske Bank ?

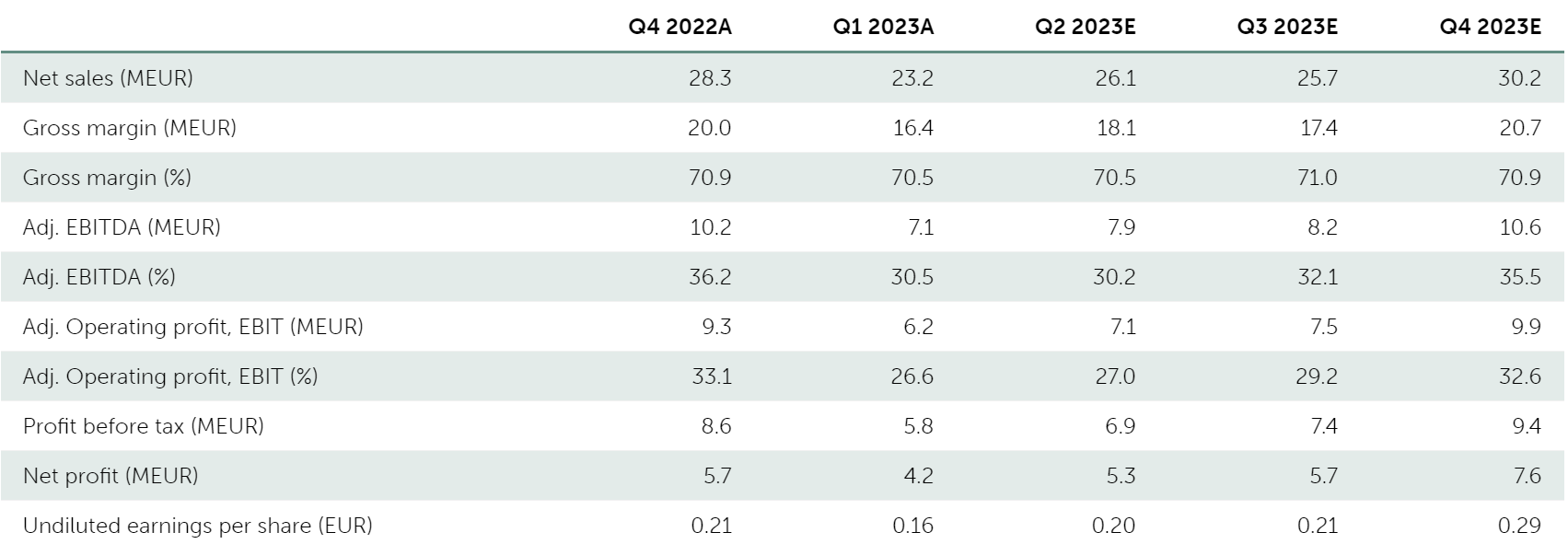

2023 Kollektiiviset odotukset EPS analyytikoilla olivat

1Q23: 0,16 (act). Ref 1Q22: 0,18 EUR

2Q23: 0,20 (fc). Ref 2Q22: 0,20 EUR

3Q23: 0,21 (fc). Ref 3Q22: 0,23 EUR

4Q23: 0,29 (fc). Ref 4Q22: 0,21 EUR

Yllättävänkin maltilliset muutokset oli leivottu vuodelle 2023 vs 2022. Esim EPS:n nousu ei vuositasolla näytä olevan odotuksissa, mutta 4Q23 on isompi gäppi ja huono lähtökohta 2024 vuoteen.

Niinpä analyytikoiden suositusmuutokset pohjautuvat lähinnä tulevien vuosien kehityksen muutokseen? Tuossa lähivuosien konsensus:

Oikeasti osakkeen kurssi muodostuu kysynnän ja tarjonnan perusteella, joten kaikkien kollektiivinen näkemys on pitemmän tähtäimen fundamenttien muutos, tai ainakin kyky tehdä rahaa sillä.

Toki tästä vuodesta Revenio puhui, että tulos ei muutu, ja kuvittelemme että puhutaan suhteellisesta tuloksesta. Mikä nyt hyvä taso sitten onkaan?

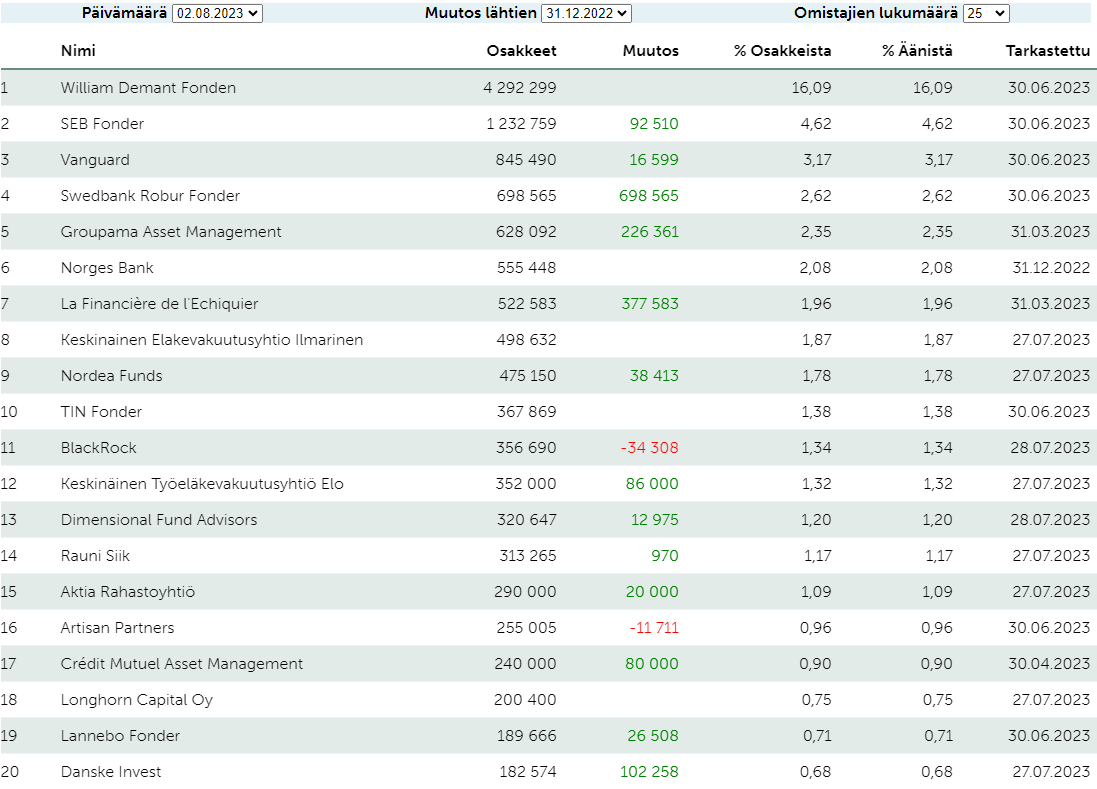

Niin tai näin, suurimmat omistajat saavat firmaan ja sen tulevaisuuteen uskoessaan hyvän mahdollisuuden lisätä omistuksiaan edullisemmin kuin vähään aikaan. Elleivät päätä myydä. Alhaalla kuvassa TOP20 omistajien omistus ja muutos vuoden alusta

Tänään 12:00 mennessä on vaihtunut osakkeita 6,155 MEUR arvosta, 22,41 EUR keskihintaan, eli noin 275.000 kpl. Se on noin 1,0% osakekannasta. Sama osake voinut kiertää jo useampaan kertaan.

38 tykkäystä

@Omavaraisuushaaste on kirjoittanut mielestäni hyvän ja kiintoisan blogikirjoituksen Reveniosta ja sen tulosvaroituksesta.

Yhtiön arvostus ei ole enää missään nimessä eeppisen korkea ja ymmärrän hyvin, jos joku kokee Revenion tässä kohtaa ostokohteena, sillä yhtiön vaikeudet ovat mitä todennäköisemmin väliaikaisia. Se kuinka pitkä aika tämä väliaikainen on, on se suurin mysteeri. Vaihtoehtoisia hyviä sijoituksia on kuitenkin nykykurssitasoilla Helsingin pörssi täynnä, jos katsoo 2-3 vuotta eteenpäin, joten Revenio ei ole uniikissa tilanteessa. Tuntuukin, että yleistä sijoituskeskustelua seuranneena, Revenioon uskoa edelleen riittää.

23 tykkäystä