On tulossa haastattelu tulospäivänä. Kysymyksiä otetaan tuttuun tapaan vastaan, mutta luonnollisesti tässä on nyt suhteellisen selkeä teema tapetilla.

56 tykkäystä

Vähän hämäävä muotoilu:

“”

Uusi ohjeistus vuodelle 2023:

Revenio-konsernin valuuttakurssioikaistun liikevaihdon kasvun arvioidaan olevan 1–5 prosenttia edellisvuoteen verrattuna ja kannattavuuden olevan hyvällä tasolla ilman kertaluontoisia eriä.

Aikaisempi tulosohjeistus, julkaistu 9.2.2023:

Revenio-konsernin valuuttakurssioikaistun liikevaihdon arvioidaan kasvavan vahvasti edellisvuodesta ja kannattavuuden olevan hyvällä tasolla ilman kertaluontoisia eriä.

“”

Tuo “kannattavuus” tarkoittanee “suhteellista kannattavuutta”, eli leikkautuu 10-15 prosenttiyksikköä alaspäin. Tuskin voitto pysyy samana, vaikka ohjeistus ei sen suhteen muutu.

Eikö voitaisi lopettaa tälläiset epämääräiset adjektiivit ja ilmoittaa numeroina nuo ohjeistukset, kuten nyt liikevaihdon osalta onneksi tehdäänkin.

(teurastus tulossa)

14 tykkäystä

“SEB laskee Revenion tavoitehinnan 22,00 euroon 45,00 eurosta. Suositus laskee myy-tasolle aiemmalta osta-tasoilta.”

Jos muut talot tekee vastaavia korjauksia tavoitehintoihin, niin ei taida osakkeen pulkkamäki jäädä tämän päivän romahdukseen.

52 tykkäystä

Eilen oli Kauppalehden keskustelussa pientä ihmettelyä, miten täysin hiljaisena uutispäivänä aika paljon vaihtoa (2,5x maanantai) ja kurssi vähän dippaa, myyntilaidalla porukkaa ja motivaatiota laskea toimeksiantoja niin että saadaan kaupat tehtyä.

74 tykkäystä

Fivalle töitä. Aika selkeäähän tuo on että tietoa on ollut mitä tapahtuu.

17 tykkäystä

3kk sitten (1Q23 julkistus 27.4) kerrottiin vielä vahvasta vuoden aloituksesta 15% kasvuineen, ja ohjeistettiin vahvaa kasvua vuodelle 2023.

Nyt käytännössä kasvu on siis 2Q23-4Q23 aika lailla nolla, silllä saavutettu kasvu 15% / 4= 3,75% per kvartteri vuositasolla on uuden ohjeistuksen haarukassa (1% - 5%). Toki tarkka laskija tietää että noin ei voi suoraan laskea, tulos epätarkka. Mutta karkeasti

Sinänsä fundamentit eivät liene muuttuneet, maailman väki vanhenee, kärsii silmäsairauksista, vaurastuu jolloin diagnoosiin ja hoitoon panostetaan, Reven Oculot yms panostuksien kuvitellaan olevan yhä järkeviä, jne jne

Eli välivuosi? Jos niin voimme osakkeen arvostuksesta unohtaa 2024 kuvitellun 15% EPS:n kasvun, sekä sen tulevaisuuden kasvua kasvulle komponentin? Mitä liekin, mutta onko se 9 EUR/osake mikä yön yli hävisi?

En tiedä, mutta on mielenkiintoista tietenkin noteerata melkoin ero niitten tahojen toimesta jotka työkseen eilistä uutista ja sen vaikutusta arvioivat:

-Carnagie: 42,50 (Osta) .> 33,30 EUR & Pidä

-SEB: 45,00 (Osta) → 22,00 EUR & Myy

-Inderes: 38,00 (Vähennä) → ?

-OP

-Nordea

-Danske Bank ?

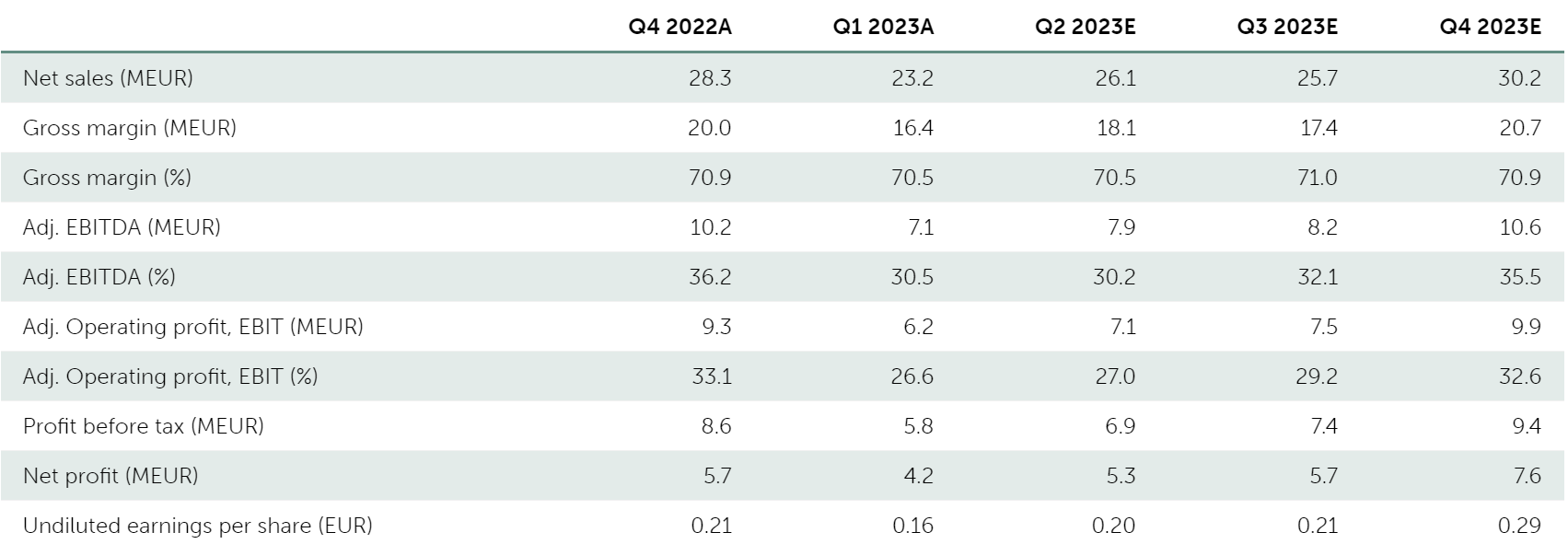

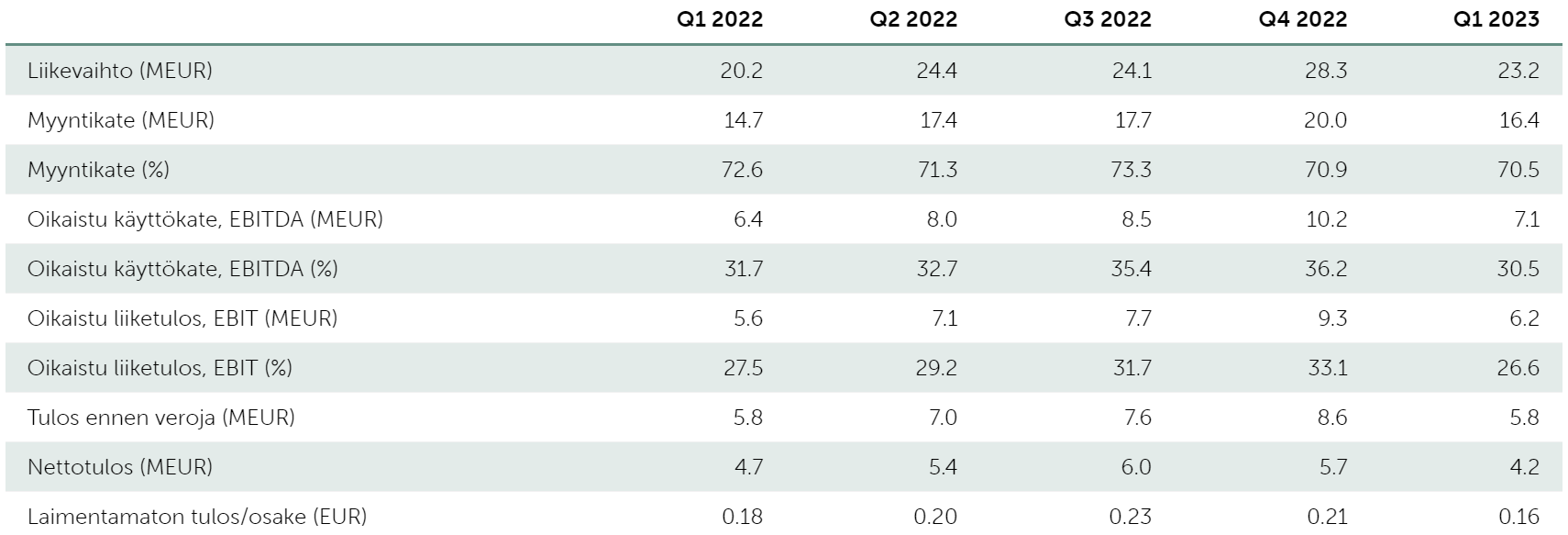

2023 Kollektiiviset odotukset EPS analyytikoilla olivat

1Q23: 0,16 (act). Ref 1Q22: 0,18 EUR

2Q23: 0,20 (fc). Ref 2Q22: 0,20 EUR

3Q23: 0,21 (fc). Ref 3Q22: 0,23 EUR

4Q23: 0,29 (fc). Ref 4Q22: 0,21 EUR

Yllättävänkin maltilliset muutokset oli leivottu vuodelle 2023 vs 2022. Esim EPS:n nousu ei vuositasolla näytä olevan odotuksissa, mutta 4Q23 on isompi gäppi ja huono lähtökohta 2024 vuoteen.

Niinpä analyytikoiden suositusmuutokset pohjautuvat lähinnä tulevien vuosien kehityksen muutokseen? Tuossa lähivuosien konsensus:

Oikeasti osakkeen kurssi muodostuu kysynnän ja tarjonnan perusteella, joten kaikkien kollektiivinen näkemys on pitemmän tähtäimen fundamenttien muutos, tai ainakin kyky tehdä rahaa sillä.

Toki tästä vuodesta Revenio puhui, että tulos ei muutu, ja kuvittelemme että puhutaan suhteellisesta tuloksesta. Mikä nyt hyvä taso sitten onkaan?

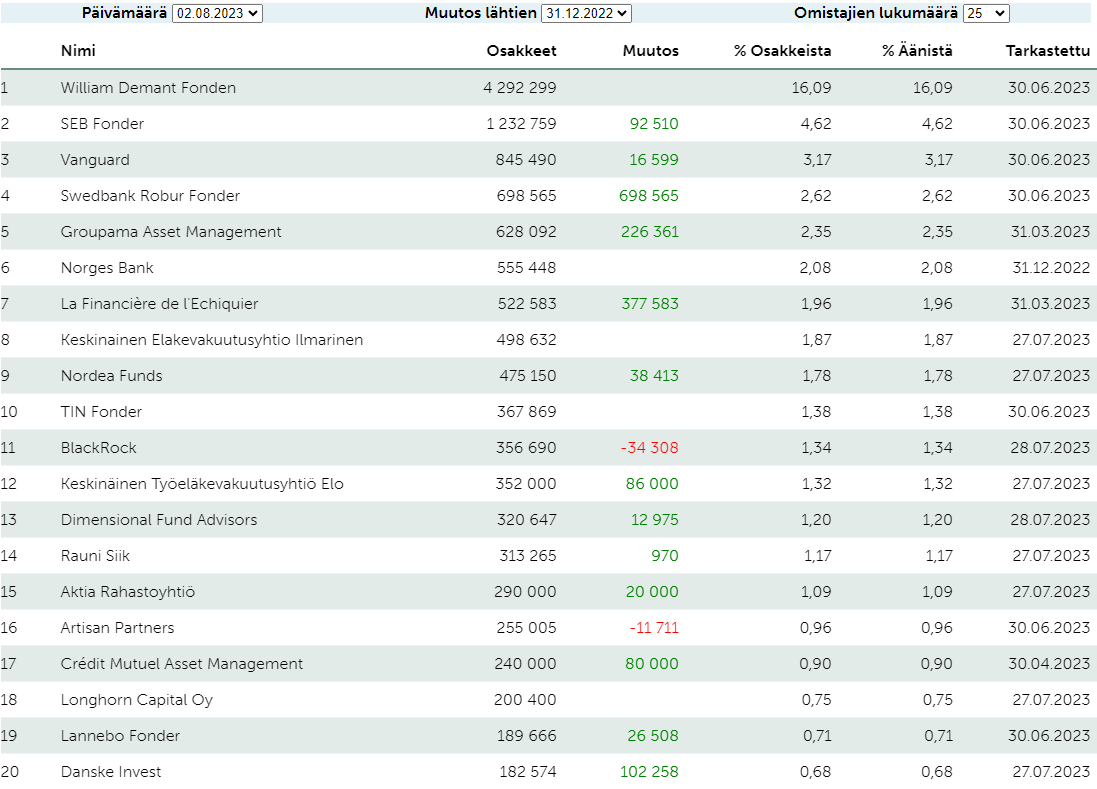

Niin tai näin, suurimmat omistajat saavat firmaan ja sen tulevaisuuteen uskoessaan hyvän mahdollisuuden lisätä omistuksiaan edullisemmin kuin vähään aikaan. Elleivät päätä myydä. Alhaalla kuvassa TOP20 omistajien omistus ja muutos vuoden alusta

Tänään 12:00 mennessä on vaihtunut osakkeita 6,155 MEUR arvosta, 22,41 EUR keskihintaan, eli noin 275.000 kpl. Se on noin 1,0% osakekannasta. Sama osake voinut kiertää jo useampaan kertaan.

38 tykkäystä

@Omavaraisuushaaste on kirjoittanut mielestäni hyvän ja kiintoisan blogikirjoituksen Reveniosta ja sen tulosvaroituksesta.

Yhtiön arvostus ei ole enää missään nimessä eeppisen korkea ja ymmärrän hyvin, jos joku kokee Revenion tässä kohtaa ostokohteena, sillä yhtiön vaikeudet ovat mitä todennäköisemmin väliaikaisia. Se kuinka pitkä aika tämä väliaikainen on, on se suurin mysteeri. Vaihtoehtoisia hyviä sijoituksia on kuitenkin nykykurssitasoilla Helsingin pörssi täynnä, jos katsoo 2-3 vuotta eteenpäin, joten Revenio ei ole uniikissa tilanteessa. Tuntuukin, että yleistä sijoituskeskustelua seuranneena, Revenioon uskoa edelleen riittää.

23 tykkäystä

Omissa kirjoissa tämä näyttää rajulta ylilyönniltä, JOS (tai kun) tiedotteen perusteella Revenion itsensä ohjeistamassa pitkän aikavälin 15% y-o-y kasvunäkymissä ei nähdä selvää hidastumista.

Jos oletetaan H2/23 ohimeneväksi kuopaksi, vaikutus kurssiin pitäisi olla hyvin maltillinen. Esim. Inderesin DCF:ssä vuosien '23-27 osuus kurssiarvauksesta on 14%. Tänään nähtiin taulussa -30%, joka käytännössä tarkoitti, että Inderesin DCF:stä kassavirrat vuoteen 2032 pyyhittiin pois (ceteris paribus). Melkoista hätäilyä.

Markkinoilla ei siis uskota Revenion kasvavan alkuunkaan yhtiön itsensä ohjeistamalla suuruusluokalla. Tässä on nyt erinomainen paikka ottaa näkemystä.

PS. Olen muistaakseni joskus kirjoittanut, että minkäköhänlainen teurastus syntyy sinä päivänä, kun Revenio viimein missaa ohjeistuksensa, kun konsensusylityksilläkin on julkkaripäivinä saatu -10% laskut. Nyt se sitten nähtiin.

17 tykkäystä

Olen ehkä jopa vähän yllättynyt optimisesta alavireestä, joka keskustelussa on tulosvaroituksen osalta. Vielä vuosi-kaksi sitten tällaiset luvut olivat käytännössä täysin mahdottomia edes kuvitella, vaikka viimeiset osavuositulokset ovatkin olleet alleviivatun alavireisiä.

Se, mistä ei mielestäni puhuta tarpeeksi on yhtiön korkea arvostus - vielä tulosvaroituksen jälkeenkin. Yhtiöllä on ollut syystä arvostuspreemiota sen äärimmäisen laadukkaan liiketoiminnan takia, joka on kantanut niin hyvinä kuin haastavinakin aikoina, vaikka kasvuluvut eivät välttämättä olisi niin korkeaa arvostusta tukeneet.

Täytyy kuitenkin muistaa, että ilman valuuttakorjaustahan liikevaihto saattaa jopa laskea kuten tekstissänikin kirjoitan - riippuu paljon dollarin ja euron suhteen kehityksestä. Epätodennäköistä, mutta mahdollista. Olisi siis ihan perusteltua, että laatupreemio sulaa pois, vaikka tätä ei toki välttämättä vielä tapahdukaan.

Toinen pointti siitä, että onko tämä välivuosi ja onko välivuosia 1 vai 2? Mielestäni Revenion kaltaisen sijoituksen pääpointti on juuri se, että näitä ei tarvitsisi pohtia. Helsingin pörssi on tällä hetkellä täynnä yrityksiä, jotka ovat arvostettu erittäin edullisesti - jos katsoo 2-3 vuoden päähän, kun sykli aikanaan kääntyy. En olisi itse uskonut, että Reveniota täytyy sellaisilla laseilla katsoa ainakaan ennen selkeän laman tulemista.

Koska tosiaan lähes koko Helsingin pörssi on edullisesti hinnoiteltu ja Revenio ei ole 25% kurssilaskunkaan jälkeen erittäin edullinen, tein omat johtopäätökseni ja myinkin aamulla koko Reveniopositioni pois 22,5€:n hintaan. Mahdoton sanoa, mitä tapahtuu lyhyellä aikavälillä Revenion pörssikurssille, mutta koen etenkin keskipitkällä aikavälillä Helsingin pörssissä olevan erityisesti tällä hetkellä huomattavasti houkuttelevempia sijoituksia - matalammalla arvostuksella ja jopa korkeammille kasvunäkymillä.

Edullisia vaihtoehtoja markkinoilla on nyt niin paljon, että se oli ylivoimaisesti isoin syy myynteihini.

82 tykkäystä

Tätä ketjua seuranneille, analyytikon kommentin lukeneille ja Omavaraisuushaasteen blogitekstin tsekanneille alla olevan Sijoittaja.fI:n analyysi ei hirveästi tarjoile uutta ja osa siitä on muurin takana. Itseäni kiinnostaa kuitenkin eri tahojen nostot ja kirjoituksest samasta aiheesta, joten laitoin linkin tänne. ![]()

Revenion osake romahti tulosvaroituksesta 29 %. Osake on laskenut vuoden 2021 huipputasoista 69 prosenttia. Osake on nyt 2019 vuoden huipputasojen lähellä. Koronakuopan pohjat ovat reilussa 18 eurossa. Teknisestä näkökulmasta 22 eurossa on vahva tukitaso. Seuraava tukitaso on näkemyksemme mukaan 20 eurossa

15 tykkäystä

tulosvaroituksesta sai sellaisen kuvan, että ohjeistuksen lasku johtuu pelkästään markkinan jäähtymisestä ja asiakkaiden varovaisuudesta investointipäätöksissä. Onko jollain alaa paremmin tuntevalla kuitenkaan näkemystä siitä onko mahdollista, että kilpailu olisi kiristynyt ja tämä yhdessä hiljenevän markkinan kanssa vaikuttaa vahvemmin Revenion näkymiin.

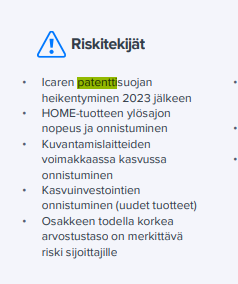

Mikäli tilanne on se, että ohjeistuksen lasku johtuu vain siitä, että asiakkaat lykkää hankintapäätöksiä ja tulevaisuudessa tilanteen normalisoiduttua tulevat tilaamaan aiemmin suunnitellut laitteet, niin tällä ei ole pitkässä juoksussa merkitystä. Mikäli taas Revenio on menettänyt markkinaosuuksia kilpailijoille, niin samankaltaiset kasvuluvut mitä aiemmin ollaan nähty voivat olla historiaa ja tällöin hyväksyttävät kertoimetkin näyttävät aivan toisenlaisilta. Eikös ensimmäiset Icarea koskevat patentitkin ole jo vanhenemassa (alla kuva laajasta raportista).

18 tykkäystä

Mitään dramaattista kilpailutilanteen muutosta ei ole tullut. Tonometreissä ei käytännössä rebound-teknologiaa ole vielä muilta tarjolla (Reichert tulossa markkinoille jossain vaiheessa). Kuvantamisessa puolestaan esim. näitä panttisuojia ei edes ollut eikä sielläkään ainakaan mitään suurempaa muutosta ole tullut.

Pitää myös muistaa alan konservatiivisuus - näin äkkinäiset muutokset eivät oikein selity kilpailutilanteen muutoksilla.

Pikemminkin se huoli on, ovatko markkinat jo tukossa etenkin tonometrejä, jolloin käytännössä sinisen meren kasvu ei enää jatkuisi.

8 tykkäystä

Päivää ketjuun.

Minulla ei ole käytössä kaupankäyntitilastoja välittäjittäin Reveniosta, mutta päivävolyymit on näkyvissä.

Maanantaina noin 12,5k lappua ja tiistaina noin 32k lappua. Sama on esitetty grafiikassa alla vaalean punaisilla pisteillä osoitetuissa pylväissä. Vertailun vuoksi kuvassa näkyvät myös muut viimeaikojen päivät volyymeineen.

Paperin avg.volyymi pidemmällä aikavälillä on 31k lappua per päivä.

Kun huomioi, että Reveniossa on mukana paljon myös piensijoittajia ym. joiden tiedetään usein tekevän ns. osariveivausta, niin en kyllä näe tässä mitään selkeää syytä miksi FIVA tästä kiinnostuisi.

37 tykkäystä

Kuka sanoo, että tuokin ohjeistus ei voisi muuttua? Vielä 24h sitten taivas oli kirkkaan sininen, kun Revenio ohjeisti vahvaa kasvua tälle vuodelle.

13 tykkäystä

Sellainen pieni sivuhuomio vaan, että nämä ehtivät jo päivittyä myös tuonne konsensukseen tänään.

Tai oletan että ne olivat nämä, mutta konsensus oli jo ehtinyt tänään laskea siitä, mitä katsoin eilen illalla. Harmi kun en silloin ottanut tuota talteen, mutta saa kai sitä Blommalta sitten erilaisia aikasarjoja myöhemmin, jos tarvitsee.

Lähinnä huomautuksena, että tämä on nyt jo “välimalli”, joka ei kuvasta oikein aikaa ennen tulosvaroitusta eikä sitten myöskään tulevaa, kun iso osa on päivittämättä.

15 tykkäystä

Eri yhtiöillä on amatööri-ymmärtääkseni erilaiset ohjeistus-filosofiat.

Eli jollakin tuo 1-5% voisi olla pomminvarma vähintään 1% kasvu, ja sitten taas toisella yhtiöllä tarkoittaa: “meillä ei ole hajuakaan miten tänä vuonna käy, loppuvuodesta todennäköisesti uusi tulosvaroitus”.

Kumpaan leiriin Revenio kuuluu?

Tai sit näkymä muuttuu…yleensä aina budjetoidut rahat käytetään loppuvuonna, jos niitä on jäljellä ts. tilinpäätösostot. Nämä enemmän sääntö kuin poikkeus ainakin julkisissa organisaatioissa. Eikös antureiden myynnistä pitänyt tulla jatkuvaa kasvua?

Niin tottakai tuokin voi muuttua. Tosin negaritiedotteen sisällön perusteella tällaista johtopäätöstä ei mielestäni voi tehdä.

Kuten tässä monessa viestissä on tuotu ilmi, tämä pitkän aikavälin kasvu on nyt se tuhannen taalan kysymys. Jos siinä on isompaa hikkaa, lasku on ihan perusteltu.

Ja siis näkemystä kannattaa ottaa nyt, JOS uskoo Revenion pitkän aikavälin ohjeistuksen pitävän edes suurin piirtein kutinsa.

Toivottavasti Juha tivaa Toijalalta 10.8. vastauksia siitä, onko tässä nyt indikaatiota johonkin pidempään trendiin vai ohimenevä kuoppa.

3 tykkäystä

Olen eri mieltä Roopen kanssa.

En voi olla ajattelematta sitä, että korona loi poikkeuksellista kysyntää Reveniolle, joka nyt purkautuu voimakkaasti pois.

Muutenkin eikö Revenion liikevaihdon kasvu ole huippupisteen jälkeen nimenomaan trendinomaisesti laskenut, jos ei oteta huomioon koronan aiheuttamia poikkeusolosuhteita.

Tämä tulosvaroitus nimenomaan muokkasi odotuksia myös pitkän aikavälin kasvusta.

"Ennakoimme samoista syistä myös yleistä markkinan hidastumista, emmekä tällä hetkellä näe selkeitä merkkejä markkinaolosuhteiden paranemisesta toisella vuopuoliskolla.”

Ainakin itse tulkitsen viestin, niin että heikkojen markkinaolosuhteiden ennustetaan jatkuvan myös tämän vuoden jälkeisenä aikana.

Veikkaan, että seuraavien vuosien ennusteissa liikevaihdon kasvu tulee olemaan <10%

18 tykkäystä

Taitaa olla nyt resetoitunut, ja 3 / 6 päivittänyt ajalta tulosvaroituksen jälkeen? Jos tuo on keskiarvo, niin kolmas on taitanut heittää tavoitteeksi 26e? (22 + 33.3 + 26) / 3 = 27.1

5 tykkäystä