Aloin entisen pakkiparin kanssa inttämään siitä, mikä voisi olla Revenion oikea arvostus. Sen määritteleminen on tällä hetkellä erittäin vaikeaa, koska vitun kusetusmarkkinat ja kriisit saatana[1] aiheuttavat sen, että aivan sama mitä ostaa, niin paskaa se näyttää aina olevan.[2]

Hahmottelin asiasta pienen dynaamisen kuvaajan, jossa asiaa voi kukin tykönään pohtia.

Pohjustuksena ensin hieman dataa TIKR:stä.

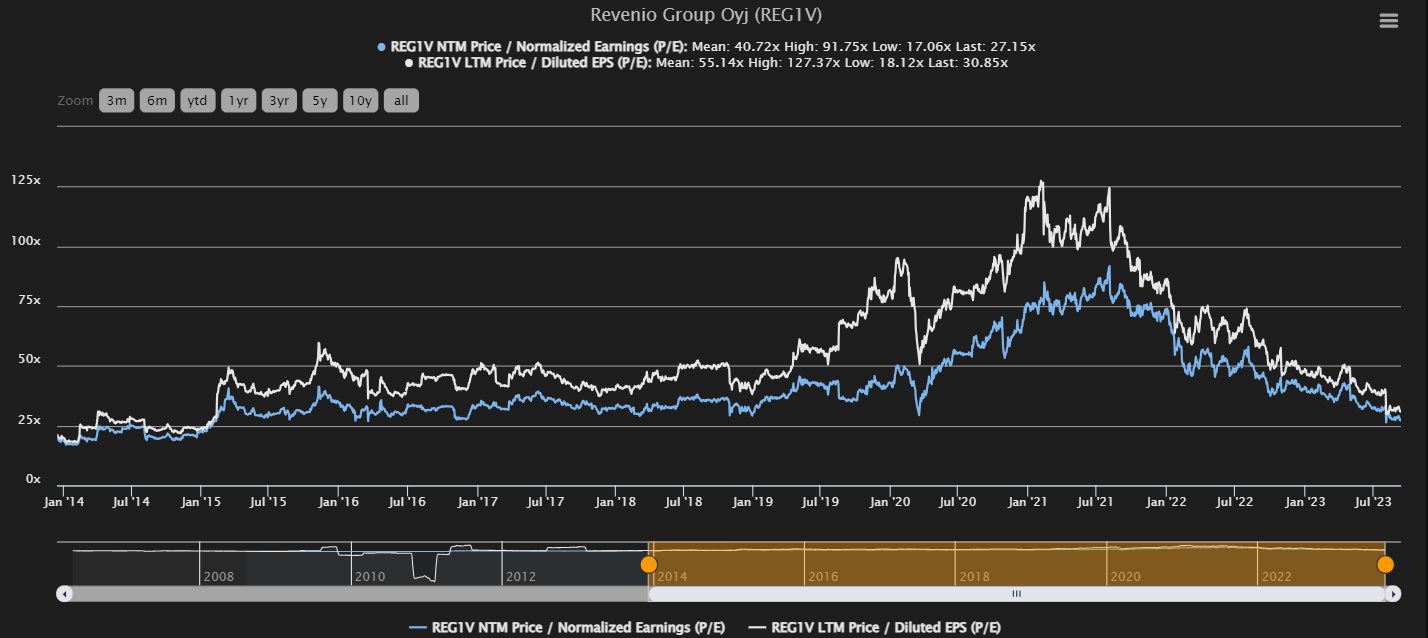

En osannut päättää, kannattaako historian valossa katsella taaksepäin vai eteenpäin katsovaa P/E:tä, joten laitoin molemmat kuvaajat näkyviin. Valkoinen katsoo taaksepäin ja sininen eteenpäin.

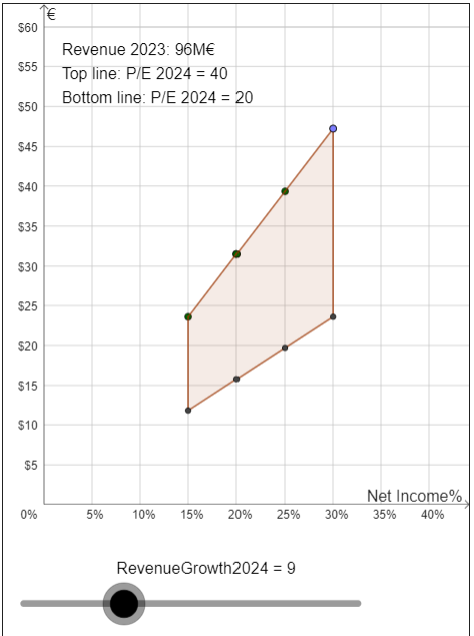

Dynaamisessa kuvaajassa lähtöarvona on se, että Revenion liikevaihto olisi vuonna 2023 Inderesin ennustama 96 meuria. Kuvaajassa pystyakselilla on osakkeen hinta ja vaaka-akselilla tulosmarginaali.

Nelikulmion ylälaita kertoo hinnan kullakin marginaalilla tilanteessa, jossa osake arvostettaisiin P/E 40 ja alalaita kertoo hinnan kullakin marginaalilla tilanteessa, jossa osake arvostettaisiin P/E 20. Liikevaihdon kasvua voi muuttaa, kuvassa lähtöarvona on konsensuksen vuodelle 2024 ennustama n. 9% kasvu.

Historiallisista luvuista voidaan nähdä, että vuosina 2016-2019 Revenion liikevaihto kasvoi noin 15% vuodessa. Silloin taaksepäin(korjaus: muutettu oikea P/e) katseleva P/E oli jotain 40, mutta myös kannattavuus oli hieman korkeampi kuin nyt, yli 25% vs. nykyinen reilu 20%. Tuolloin taisi myös korot olla hieman alempana, jolloin kasvulle taidettiin sallia korkeampia arvostuskertoimia. Kannattaa siis olla varovainen itselle sopivaa P/E-lukua miettiessä.

Jos haluat kokeilla, miltä nelikulmio näyttää eri kasvunopeuksilla, voit tehdä sen alla olevasta linkistä.

Toivottavasti laskelmissa ei ole kauheasti virheitä. Saa hihkaista, jos siltä näyttää.