Kaiken kohinan keskellä jäin miettimään neljää kysymystä onko niihin tullut muutoksia.

Onko tuotteiden markkina tai tarve laskenut pidemmällä aikavälillä? Ei.

Ovatko kilpailijat saaneet kiinni Reveniota? Parilla sektorilla taisi olla jopa päinvastoin, markkinaosuus kasvoi.

Onko kate% laskenut? Ei, samoissa lukemissa.

Onko Revenion tuotteiden käytön järkevyys ja/tai lääketieteellinen mielekkyys saanut lommoja? Ei.

Kun vastaus mihinkään ei ollut kyllä, en koe syytä reagoida mitenkään. Muu on oikeastaan epäolennaista Revenion kontekstissa. Muut voi ostaa ja myydä munkin puolesta.

Päivän vaihto avaamalla löytyi yksi 1,6 miljoonan euron arvoinen kauppa. Tätä on osannut odottaakin, että vaihto pompsaa jos arvostustaso kokee kolauksen.

Tämä on toki totta. Näiden lisäksi kysyin itseltäni taas tänään, onko Revenion nykyarvostus perusteltu suhteessa todennäköiseen kasvuvauhtiin ja siitä seuraavaan tuloksen tekoon.

Valitettavasti jouduin tänään toteamaan, että vastaus on EI. Mahdollisesti 9kk päässä odottava paluu ehkä n. 10% trendikasvulle ei millään perustele sitä arvostusta, joka Reveniolle edelleen markkinoilla annetaan ja että rahoilleni on todennäköisesti kaikilla aikaväleillä paremmin tuottavia kohteita muualla.

Jos johto uskoo yhtiön tulevaisuuteen niin nyt olisi erinomainen paikka näyttää esimerkkiä ja ostaa reilu nippu osakkeita omalla rahalla.

Jos William Demant uskoo yhtiön tulevaisuuteen niin sama homma.

Onko mahdollista että kolmas osapuoli joka uskoisi firmaan ostaisi isomman siivun tai koko putiikin? Nyt olisi alelaarissa ja suurempiakin lappumääriä saatavilla.

Q2 meni miten meni ja pysähdys oli nopea. Käänteisesti ajateltuna voiko liikkeelle lähtö olla yhtä nopea? TJ:n mukaan kysyntä varsinkin kalliimmissa laitteissa enemminkin patoutuu koska laitteita täytyy joka tapauksessa uusia. Muistissa vielä Covid-ajan pysäys ja liikkeelle lähtö.

Kulisseissa on Reveniolla hierottu tätä epäorgaanista kasvupuolta ihan urakalla. Ostokohteista oli short list jo aiemmin olemassa ja vihjailtiin että enää yhteisymmärrykseen pääsyä varrottiin. Onko niin että ostokohteen valuaatio vielä hiertää yksityisen puolen tehottoman hinnanmuodostuksen vuoksi?

Pitkää aikaväliä tarkasteltaessa kasvun ajurit eivät ole kadonneet eikä yhtiössä itsessään ole tapahtunut muutoksia. Paljon riippuu mitä seuraavat kvartaalit tuovat tullessaan mutta johto näyttäisi uskovan että kyseessä on vain väliaikainen kuoppa matkassa. Makrosentimentti vaikuttaa kuten muihinkin.

Reveniolla nähtiin jo isohkoja blokkikauppoja joku kauppapäivä takaperin. Olisin hyvin hämmästynyt jos Demant ei olisi ollut ostoksilla. Harmi että tämä nähdään vasta syyskuun alussa.

Inderesin kuvaamassa videossa Jouni sanoi aika selkeästi että jos listafirmoissa valuaatiot ovat tulleet alas, niin tämä ei vielä samalla tavalla näy listaamattomissa firmoissa. Eli hinta on se mikä on ainakin toistaiseksi hiertänyt. Eiköhän kohonneet korot ja aika ole siihenkin ihan hyvä ratkaisu Ja hyvä niin, muistettava kuitenkin että lähtökohtaisesti yrityskaupat eivät ole tie menestykseen ja onnistumiseen. Hyvä että näissä ollaan kärsivällisiä.

Noin muuten @Juha_Kinnunen hyvä raportti eikä vähiten siksi että samoilla linjoilla ollaan

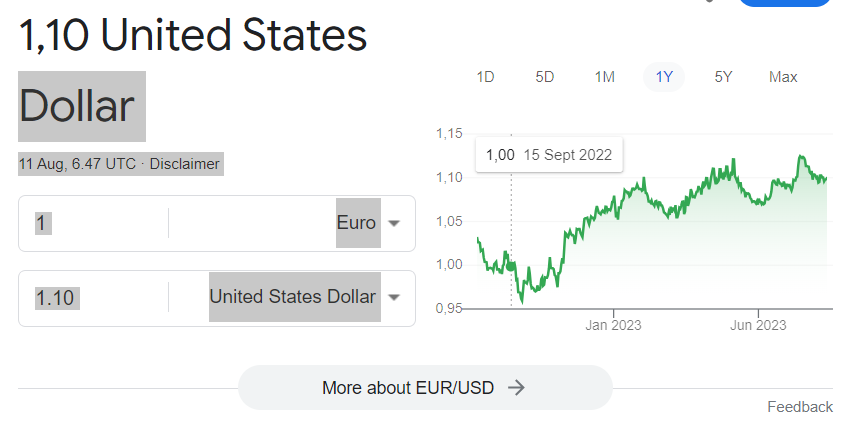

Valuuttakurssivaikutuksista ei ole missään puhuttu mitään, mutta perinteisesti euro-dollari suhde on vaikuttanut aika merkittävästi Revenioon. En löytänyt mitään mainintaa niin onko tilanne jotenkin muuttunut? Itselläni on ollut ajatusmalli, että heikentynyt dollari syö Reven tulosta. Nyt on alettu sitten pikku hiljaa kääntää, mutta ollaan oltu heikoimmassa tilanteessa näiden viimeisten tuloskausien ajan.

Revenion Q2-tulos oli ennakoitua heikompi, mutta näkymä vuodelle 2023 ei muuttunut. Arviomme mukaan käynnissä oleva heikko jakso on ohimenevä, eikä pidemmän aikavälin fundamenteissa ole tapahtunut suuria muutoksia. Yhtiö palaakin vahvaan tuloskasvuun ensi vuonna, vaikka tuloskasvun kulmakertoimeen liittyy huomattavaa epävarmuutta. Arvostus (2024e EV/EBIT 18x) on verrokkien alapuolella, mutta tilanne muuttuu kun kasvu oikenee ja luottamus tulevaan palautuu.

Rapsasta lainattu:

Muuten perusajurit ja oletukset ennusteissamme ovat ennallaan, koska emme ole havainneet syytä epäillä Revenion ydintuoteportfolion kilpailukykyä. iCare silmänpainemittareiden kasvu elpyy ensi vuoden aikana kohtuullisen hyvälle tasolle, vaikka kasvu siirtyy hiljalleen laitteista enemmän antureihin. Kuvantamislaitteiden kilpailukyky on erittäin vahva, minkä ansiosta yhtiö pystyy valtaamaan markkinaa itselleen merkittävästi keskipitkällä aikavälillä.

Juhan rapsasta:

“Revenion liikevaihto oli Q2:lla 22,3 MEUR, mikä

tarkoittaa 8,7 %:n laskua erittäin vahvasta

vertailukaudesta (valuuttakurssien vaikutuksella

oikaistuna 6,0 %)”

Tuossa lainatussa kirjoituksessani on virhe. Yritin liian lyhyesti saada asiani esitettyä. Vahvistunut dollari parantaa Reven tulosta, kun noin 50% tuloksesta USA:sta(Ainakin aiemmin). Nyt dollari on vahvistunut pitkään ja ollut Revelle suotuisa. Käänne tapahtunut viimeisen vuoden aikana ja nyt euro vahvistunut. Pitkän ajan keskiarvo €$-suhde taitaa olla 1,20 tietämillä, joten € varaa vahvistua on edelleen. Mutta inflatio yhdistettynä valuuttaan ei varmaan Revelle juuri nyt suotuisa. Valmistuskustannus nousee korkeaksi suhteessa saatavaan hintaan edellisiin vartteihin verrattuna. Joten yritän kertoa, että huippusuhdanne valuutan osalta on juuri ohitettu ja menty aika nopeasti lähelle keskiverto tilannetta. Jatko samaan suuntaan ei ole mielestäni niin selviö. Käsitykseni mukaan vertailu kaudet on nyt euro dollari suhteen huipussa. Mikä tarkoittaa, että samalla myynti määrällä dollareissa saadan nyt 10% vähemmän myyntiä euroissa. Edelleen kate supistuu enemmän. Jatkossa vertailukaudet on jo heikompia Q3 jälkeen.

Ei ole tilanne muuttunut minnekään, eli noin 50 % liikevaihdosta tulee USD ja vahva USD kääntyy suuremmaksi määräksi euroja sekä liikevaihdollisesti että tuloksellisesti (translaatiovaikutus). Tulosvaikutusta korostaa vielä se, että Yhdysvallat lienee kannattavin markkina (hyvät hinnat, oma jakelu).

Luonnollisesti USD:n voimakkaan myötätuulen (2022) kääntyminen vastatuuleksi on merkittävä syy myös tuloksen merkittävän laskemisen taustalla. Ohjeistuksen muutoksessa ei niinkään, koska ohjeistettu valuuttakurssioikaistua, minkä takia ehkä vähän jäänyt taustalle. Mutta kyllä tuosta dollarista on kirjoitettu raportissa, mutta tällä kertaa vähän vähemmän kuin aiemmin.

Erityisesti viime vuonna valitettiin, kun korostin tätä raportissa paljon lukujen ollessa hurjia. Nyt ei sitten ilmeisesti tarpeeksi. Noh, jossain keskellä on sitten balanssi.

Tämä ei ole erityisen merkittävä. Myyntikate pysynyt edelleen noin 70 % tasolla. Toki kustannukset on varmasti nousseet, mutta on siellä hintojakin nostettu. Yhtiön mukaan hinnankorotukset eivät ole myöskään syy heikkoon kysyntään (asiakaskeskusteluissa ei hintaa moitittu), mutta saisihan sitä varmaan alennuksilla tavaraa liikkumaan nopeammin. Valintana on kuitenkin ollut pitää hinnoista, ja sitä kautta kannattavuuden perusedellytyksistä (huippu myyntikate), kiinni.

Raportissa ei ollut mitään vikaa, jos kommenttini sellaiseksi koettiin. Enemmän Inden raportien ansiosta asia oli minulle selviö. “Ei oikein missään” tarkoitin, suurimpien kotimaisia sijoitustalojen raportteja ja kotimaista sijoitusmediaa niin valuuttakurssit sivuutettu aika vähäisillä maininnoilla. Lisäyksenä oma lukemiseni ollut enemmän silmäilyä kuin tarkasti lukemista.

Kiitos inflaatio tarkennuksesta. Se oli toinen asia, joka itseäni tässä mietitytti. Tuntuu, että Revellä on hinnoitteluvoimaa ja en oikein tiedä onko mittareissa sellaisia komponentteja joissa inflaatio voimakkaasti näkyy tai on pulaa. Sitten pohdin kotimittarien hankinnasta reksvisiitasta saatetaan tinkiä. Ammattikäyttäjät lienee hankkivat tarpellisen.

Omistajalistalla 30.6. päivittyneenä 16% eli ilmeisesti suurempia kauppoja mennyt nyt sinne. Hyvä juttu. Sisäpiirikin vaihteeksi osti hieman omallakin rahalla, niin eiköhän se tarkoita, että ollaan oikealla hintatasolla tällä hetkellä. Väestö vanhenee, seulonnassa saadaan kolme merkittävää silmäsairautta kerralla eikä seulota vain retinopathiaa, niin sekin kuulostaa hyvältä. Toimarin “kielellisen ilmaisun” kun vain saisi paremmaksi.

Revenion confassa (ja tiedotteessa) puhuttiin viime vuonna tapahtuneesta 5 miljoonan euron mikroperimetriakaupasta (Maya tms), joka selittää osin vahvaa vertailukautta.

Tuote oli siis tulossa end-of-life ja asiakkaat ostivat ilmeisesti Reveniolta varaston tyhjäksi. Korvaava tulossa vasta n. 1,5 vuotta myöhemmin eli alkuvuodesta 2024. Olisin odottanut jonkun kysyvän, että miksi näin pääsi käymään. Oletan, että uuden tuotteen tuotekehitysprojekti on pahasti myöhässä.