Sitten kun (huom. kun) Revenio näyttää, että AI-sovellukset todella toimivat ja Oculo yhdistää lääkärit ja potilaat, alkaa Revenio olla laajemmin kiinnostava kohde. Markkina laajenee ja tuote skaalautuu isosti ilman isoja riskejä ja investointeja. Saattaa tulla tilanne, että useampi toimija herää, kun joku avaa pelin. Nyt investoijat antavat Reveniolle rauhan kehittää tuotetta ja markkinaosuuksia kaikessa rauhassa erinomaisen imagon ja hyvien tuotteiden avulla. Onnea sille, joka tunnistaa tämän voittajan ensimmäisenä, mieluiten jo varsana.

Demantin ensisijainen tavoite ei liene omaksi ostaa, kun taktiikka on ostaa pörssistä tasaisesti ja tilaisuuden tullen. Ehkä haluavat olla se, jonka kohdalle sattuu isoin hillopurkki sitten kun varastoja jaetaan.

Tuossa vaiheessa Revenion ATH ei riitä hinnan määrittelyyn.

Toivotaan että niistä tulee jotakin!! Kaiken järjen mukaan, kaikki ei voi mennä niin pieleen että tästä ei enää ikinä nousua tulisi ![]()

Tai, siis tietenkin voi mennä mutta kun ei kai (?) edelleenkään ole isoa käännettä toimintaympäristössä, yhtiössä tms niin mikä saisi nyt aikaan sen että firma alkaa kutistua kasvun sijaan ?

Demant-firman pääomistaja on Demant Invest, jonka puolestaan omistaa kokonaan William Demant Foundation.

Paljon osaomistuksia (8-90%), joista yksi Demant (55-60%).

Ei taida fyrkka riittää tarjoukseen Revestä, mutta toisaalta ehkä osaa löytää uusia sijoituskohteita jos joku Revestä kunnon tarjouksen tekisi.

Edit - tai voisivat kai myytä jotain muuta, ja ostaa Reven kokoaankin…

https://www.demantinvest.com/investments

https://www.williamdemantfonden.dk/

Tässäpä @Juha_Kinnunen muutama kysymys Jounille:

- Oliko Reichertin Tonoveran saamilla Euroopan ja Kanadan myyntiluvilla vaikutusta Revenion tonometrien kysyntään Q2:lla ko. markkinoilla ja minkälaisia vaikutuksia arvioidaan loppuvuoden myyntiin?

- Onko Tonoveralla ollut vaikutusta myyntiin muilla markkinoilla? Onko esim. asiakkaat muilla markkinoilla jättänyt Revenion tonometrejä ostamatta kun odottavat Tonoveran tuloa myyntiin?

- Mitä asioita Tonovera tekee paremmin vs. Revenion tonometrit? Entä missä Revenion tonometrit ovat parempia?

- Iskeekö heikentynyt taloustilanne erityisesti tonometreihin tai kuvantamislaitteisiin?

- Miltä Revenion yrityskauppaputki näyttää? Onko tavaraa putkessa ja missä vaiheessa?

Täsmentävämä ajatuksena. Vanhoille asiakkaille on helpompi myydä. Onko asiakkaita menetetty, mikä kenties tullut yhtiölle itselleen yllätyksenä?

Vain yksi kysymys:

- Näkeekö Revenio kasvun notkahtamisen ohimenevänä kuoppana tai jopa lykättynä kysyntänä vai nähdäänkö ennustettua hitaamman kasvun taustalla selittäviä tekijöitä, joiden voidaan katsoa aiheuttavan kysynnän heikkenemistä suhteessa yhtiön trendikasvuennusteeseen myös ohjeistuskautta pidemmällä aikavälillä?

Mihinkä aikaan se osari tuleekaan?

Tulosta tulee jne., mutta onhan tuo melkoinen pettymys.

Herää myös kysymys, eikö Italian veroihin oltu mitenkään osattu varautua. Jos on tulossa housuun pitäisi katsoa missä on lähin vessa, eikä seistä keskellä toria.

Kyllä tässä päällimmäisenä ajatuksena on se, miten Q2 seinään ajoa ei nähty kuin vasta 1.8. - eli kuukausi kvartaalin päättymisen jälkeen.

Niin raju myynnin sakkaus ja kulujen kasvu kuitenkin kyseessä. Ainakin itse tulkitsin negaria enemmän eteenpäinkatsovaksi ja odottelin, että Q2 olisi ollut vielä ihan mukiinmenevä.

Odottavan aika voi tulla pitkäksi: “Vaikka seuraavat 6–9 kuukautta näyttävät haastavilta makrotalouden näkymien vuoksi, pitkän aikavälin kasvutavoitteemme ja näkymämme ovat ennallaan”, toimitusjohtaja Toijala sanoo.”

Ehkä kannattaa odotella se 6-9 kk ja palata sitten asiaan.

Negarihan koski koko vuotta eikä Q2:sta. Totta kai Q2 suorituminen on tiedetty aiemmin, mutta ei siitä pidä negaria antaa ellei se vaikuta koko vuoden ohjeistukseen. 1.8 on sitten todettu (kun H2:sta jo eletty jonkin aikaa), että ei päästäkään koko vuoden ohjeistukseen.

Juuri näin, ei tässä julkaisuajankohdassa mitään ihmeellistä ollut. Myyntikate ihan normaalilla erinomaisella tasolla, huonon kannattavuuden taustalla siten ihan uskottavasti kertaluontoisia menoeriä niinkuin kommentoitiin.

Jos oot ollut tässä keississä aikaisemmin sen vuoksi, että uskot pitkään peliin ja kilpailuetuihin, ei tässä nähdäkseni ole syytä panikoida. Ei kait kukaan uskonut että markkina vetää koko ajan? Ihan normaalia että välillä kysyntä sakkaa yhtiöstä riippumatta. Sen takia kun hinta odottaa täydellisyyttä (viimeiset 2v) kannattaa olla varovainen, koska ei ne odotukset ikinä käytännössä toteudu vaan joskus tulee se hikka jolloin tulee välivuosi ja se näkyy dramaattisesti kurssissa. Nyt on se hetki. Huolestun vasta, kun yhtiön kilpailueduissa näkyy murentumista tai isossa kuvassa.

Tietysti ymmärrän, että on helpompi katsoa tätä keissiä objektiivisemmin jos on tullut mukaan vasta nyt romahduksessa eikä ole holdaillut sieltä 40-70e hinnoista. Tänään varmaan negatiivinen reaktio saadaan aikaan ![]()

Kysyntä sakkaa mutta en sanoisi että yhtiöstä riippumatta. Silloinhan kasvukin tulee vaan hyvän suhdanteen kautta eikä laadukkaan suorittamisen. Huonoina aikoina yritys ja johto punnitaan. Makro varmasti vaikuttaa, mutta se on myös mainio tekosyy. Nyt puhutaan kuitenkin melko dramaattisesta kasvun katoamisesta. Kyllä itse silloin suuntaan katsetta johtoon. Onko oikeasti pistetty ihan kaikki likoon että saadaan diilejä sisään. Toki ulkopuolelta kun katsoo niin joutuu mutuilemaan. Terveysteknologian saralla kyllä moni firma on esittänyt edelleen hyvää kasvua. Itse ajattelen nyt niin että johdon puhe on melkeinpä arvotonta. Nyt tässä tilanteessa teot tulevat ratkaisemaan. Todista yritys puheesi.

Samaa mieltä että valuaatiossa oli hinnoiteltu sellainen strömsö-skenaario ![]()

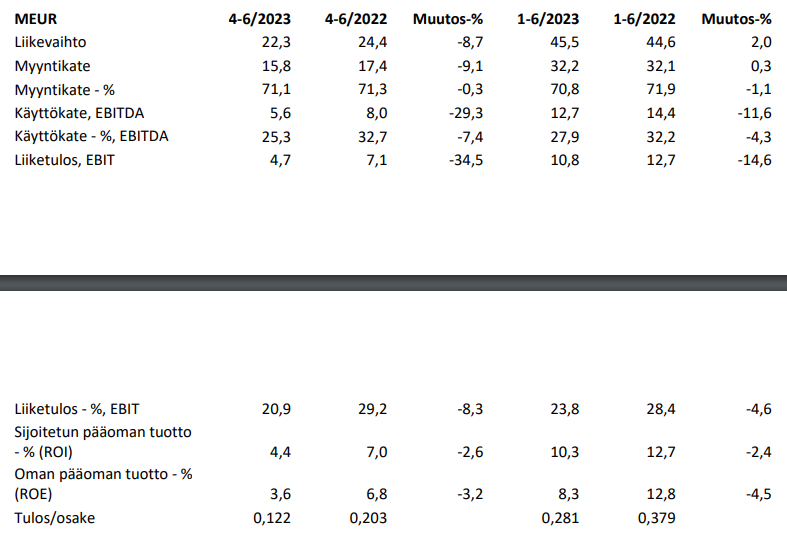

Nyt on tulos 1h23, ja onkin helppo katsoa minkälainen on Revenion ohjeistus vuodelle

-koko vuodelle ohjeistetaan liikevaihdon kasvua 1-5%

-koska 1h23 tuli kasaan +2%

-niin haarukkaan päästään jos 3Q ja 4Q olisivat kuten viime vuonna

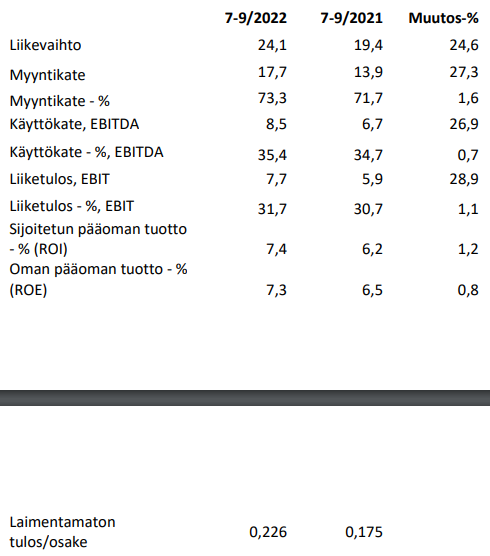

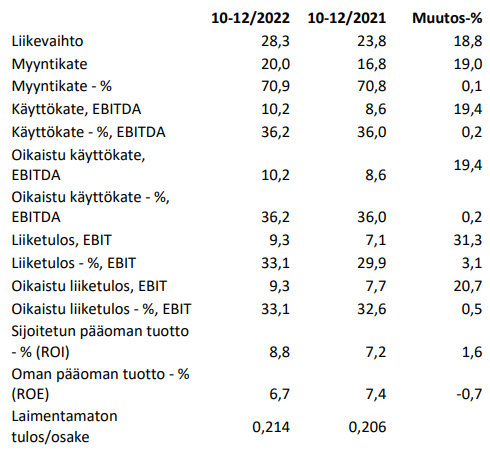

- <==> 3Q22: 24,1 MEUR; 4Q22: 28,3 MEUR

-em suoritus siis edellyttäisi epävarmuuden sävyttämään 2Q23:een nähden kasvua n 8% (3Q23) ja 27% (4Q23)

-suattaapi olla riski toisestakin tulosvaroituksesta tälle vuodelle

-sillä, Revenio toistaa jo 1.8. tulosvaroituksen viestin toimintaympäristön haastavuudesta. Tänä päivänä 3Q23 on edennyt jo lähes puoleenväliin

-lisäksi Revenio lisäsi markkinaepävarmuuksien jälkeen kryptisen viestin jostain 5 MEUR kliinisen toimituksen 2h22; “otimme huomioon”. Eli se ei toistu ja on osasyy liikevaihdon ohjeistuksen laskuun? Ja oli unohtunut huomioida alkuperäisessä ohjeistuksessa?

EDIT: tulostelcossa kertoivat että olivat alunperin ajatelleet “kuittaavan” tuon 5 MEUR kaupan normaalilla kasvulla

EDIT 2: sellaisen kaupan poissaolo sen kun lisää haastetta saavuttaa tuo kasvutavoite, 5 MEUR kun on melkein 10% viime vuoden 2h2022 liikevaihtoon nähden

Uusi ohjeistus vuodelle 2023:

Revenio-konsernin valuuttakurssioikaistun liikevaihdon kasvun arvioidaan olevan 1–5 prosenttia edellisvuoteen verrattuna ja kannattavuuden olevan hyvällä tasolla ilman kertaluontoisia eriä.

Miten täällä tulkitaan tätä 6-9kk laihojen aikojen jaksoa?

Alkaako worst case 9kk laskenta 1.4.2023 alkaneesta katsauskaudesta vai 10.8.2023 ilmoituksesta? Ts. odotetaanko tässä pahimmassa tapauksessa negatiivista kasvua mahdollisesti uuteenvuoteen vai vappuun 2024?

Jos jossain Reveniolla on ollut vuosien ajan parannettavaa, niin se onohjeistuksen täsmällisyys.

Pohdin aikaisemmassa viestissä miten tulosvaroituksen sanamuotoja pitää tulkita, päädyin siihen vaihtoehtoon, että Revenio ei kykene enää antamaan liikevaihdon ohjeistusta, mutta koska kurssireaktio olisi liian raju sellaiseen “emme tiedä” tilanteeseen, niin nyt tyydytään antamaan tulosvaroituksia 1 per kvartaali, tilanteen edetessä. Myin kaikki osakkeet pois viikko sitten, koska markkina oli mielestäni ylioptimistinen.

Samaa mieltä siitä, että ohjeistuksessa käytettävä adjektiivi on erittäin hämmentävää. Täsmällisyydestä olen kyllä eri mieltä, aika monta vuotta yhtiö on performoinut loistavasti ja jopa analyytikolle yhtiö on ollut erittäin helppo seurattava kun nakuttanut täsmälleen sitä mitä analyytikko on ennusteihin laittanut. Esimerkiksi kassavirta-analyysia tehdessä se auttaa aika huomattavasti analysoimaan yhtiön tulevaisuutta. Juttelin Mikael Rautasenkin kanssa yhtiöstä useita vuosia sitten ja hän mainitsi, että yhtiö tekee työstä helppoa ![]()

Aiheet:

00:00 Aloitus

00:26 Q2:n tulos

05:34 Tulosvaroitus

11:25 Ohjeistus ja näkymät

17:49 Tekoäly ja ohjelmistot

22:56 Tonometrien kilpailutilanne