Tässä on hyvin ylätason pohdinta Reveniosta. Rinnastettu Qt:hen langeneena enkelinä ja siksi koska molemmissa on trendi raudasta softaan.

Sijoituskästin Kevin van Dessel toisen kerran vieraana lyhyessä jaksossa Suomen markkinan himmentyneistä kasvuraketeista - Qt:stä ja Reveniosta. Kevin ja Sami käyvät nopeasti läpi yritykset ja Sami jää pohtimaan olisiko ale-laari tällä kertaa tarpeeksi houkutteleva.

Jakson yhteydessä kuvattiin Sijoituskästiin Samin käsitys investointipankkitoiminnan huippupalkoista sekä neuvottelija sisäpiiri 15 Rahapodin ohi 2024.

00:00 Kevin van Dessel ja Sami tehokkaana studiossa

02:44 Qt on sulautettujen järjestelmien käyttöjärjestelmä ja kehitysympäristö. Kannattava kasvuosake

05:44 Raudasta softaan lisäarvon lähteenä

08:58 Revenio on maailman kärkiyhtiö silmien diagnostiikassa. Vielä kannattavampi kasvuyhtiö

14:10 Koronlaskujousi on nyt täydessä jännitteessä - kertoimet taas ylös? Korkosijoitukset osakkeiden vaihtoehtona

16:48 neuvottelija sisäpiiri 15 Rahapodin ohi 2024

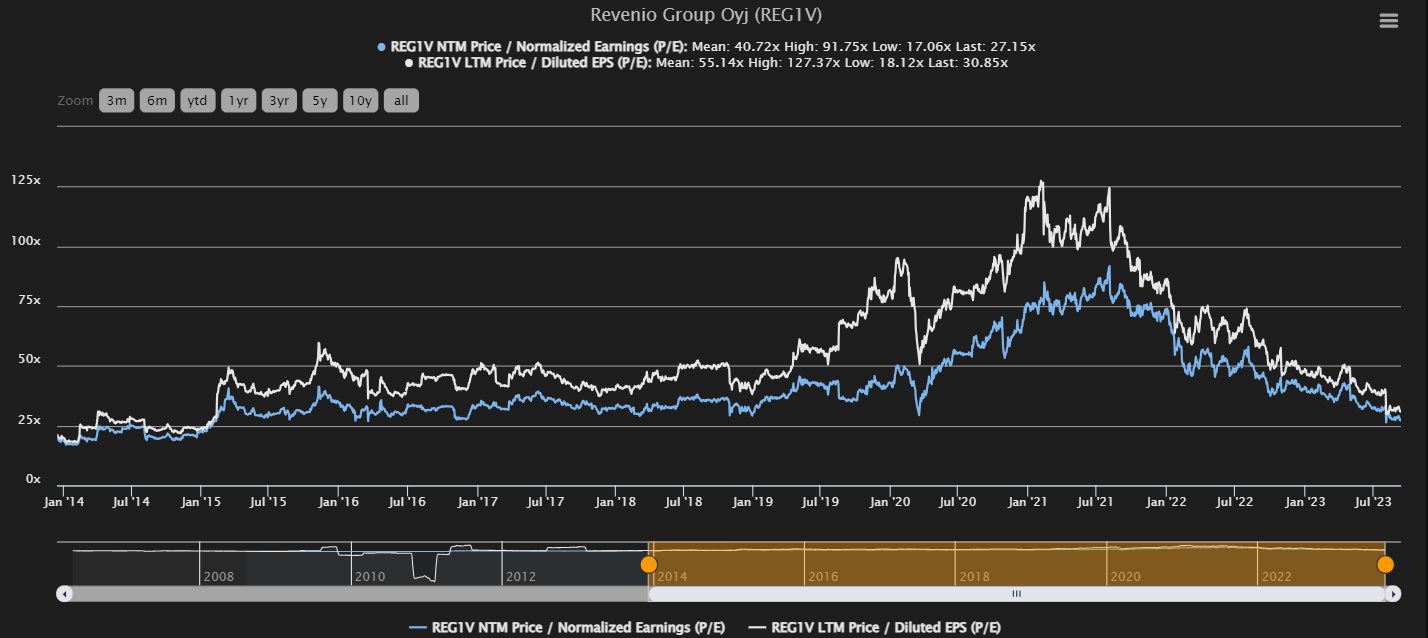

Aloin entisen pakkiparin kanssa inttämään siitä, mikä voisi olla Revenion oikea arvostus. Sen määritteleminen on tällä hetkellä erittäin vaikeaa, koska vitun kusetusmarkkinat ja kriisit saatana[1] aiheuttavat sen, että aivan sama mitä ostaa, niin paskaa se näyttää aina olevan.[2]

Hahmottelin asiasta pienen dynaamisen kuvaajan, jossa asiaa voi kukin tykönään pohtia.

Pohjustuksena ensin hieman dataa TIKR:stä.

En osannut päättää, kannattaako historian valossa katsella taaksepäin vai eteenpäin katsovaa P/E:tä, joten laitoin molemmat kuvaajat näkyviin. Valkoinen katsoo taaksepäin ja sininen eteenpäin.

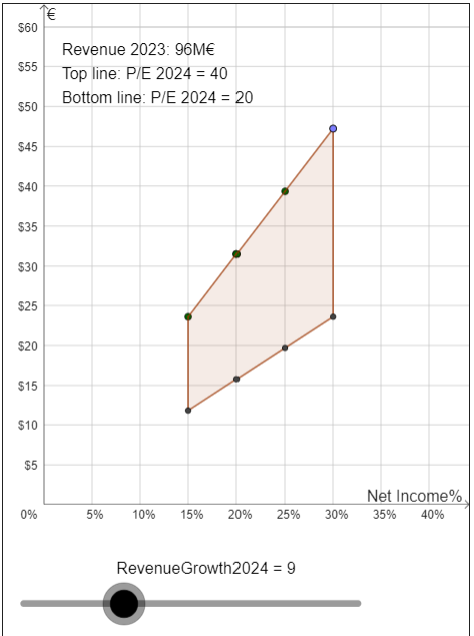

Dynaamisessa kuvaajassa lähtöarvona on se, että Revenion liikevaihto olisi vuonna 2023 Inderesin ennustama 96 meuria. Kuvaajassa pystyakselilla on osakkeen hinta ja vaaka-akselilla tulosmarginaali.

Nelikulmion ylälaita kertoo hinnan kullakin marginaalilla tilanteessa, jossa osake arvostettaisiin P/E 40 ja alalaita kertoo hinnan kullakin marginaalilla tilanteessa, jossa osake arvostettaisiin P/E 20. Liikevaihdon kasvua voi muuttaa, kuvassa lähtöarvona on konsensuksen vuodelle 2024 ennustama n. 9% kasvu.

Historiallisista luvuista voidaan nähdä, että vuosina 2016-2019 Revenion liikevaihto kasvoi noin 15% vuodessa. Silloin taaksepäin(korjaus: muutettu oikea P/e) katseleva P/E oli jotain 40, mutta myös kannattavuus oli hieman korkeampi kuin nyt, yli 25% vs. nykyinen reilu 20%. Tuolloin taisi myös korot olla hieman alempana, jolloin kasvulle taidettiin sallia korkeampia arvostuskertoimia. Kannattaa siis olla varovainen itselle sopivaa P/E-lukua miettiessä.

Jos haluat kokeilla, miltä nelikulmio näyttää eri kasvunopeuksilla, voit tehdä sen alla olevasta linkistä.

Toivottavasti laskelmissa ei ole kauheasti virheitä. Saa hihkaista, jos siltä näyttää.

Ulkomuistista R&D osuus ollut jotain 10% liikevaihdosta, mikä on kyllä verraten matala (esim. FAANG:eillä ja monilla SaaS-yhtiöillä luokkaa 20-30% tai jopa enemmän). Toisaalta ala on niin konservatiivinen, ettei pieniä parannuksia lukuunottamatta tuotteet juurikaan muutu. Kultastandardit ovat vuosikymmeniä vanhaa teknologiaa.

Itseäni huolettaa eniten se, ettei organiselle R&D:lle ole käsitteääkseni rivistä poistuneen Barbaron tilalle löytynyt edelleenkään ketään. Korjatkaa, jos olen väärässä - mutta joryssa ei ainakaan tällaista henkilöä ole.

Näkisin, että devices puolella isoimmat “tuotekehitysinvestoinnit” tehdään M&A:n kautta. Sitten taas softa-puolella on meno vielä niin pientä ja osin ulkoistettu (tekoäly), että näistäkään ei kovin suurta R&D-investointipainetta synny. Revenio ei taistele Mooren lakia vastaan, kuten monet muut teknologiayhtiöt

Olen tässä viime päivinä kuunnellut yhtiöhaastatteluita Morgan Stanleyn 21st Annual Healthcare Conference -tapahtumasta. Ehdoton kuuntelusuositus alasta kiinnostuneille! Melkein jokaisessa haastattelussa nousi esiin kaksi asiaa.

Ensimmäinen on korkojen nousun vaikutus alan investointeihin, mikä tietenkin vaikuttaa suoraan laitevalmistajiin. Tästä on Revenion kohdalla puhuttu jo paljon, en siihen sen enempää nyt pureudu.

Toinen oli sellainen, josta täällä ei vielä ole ollut puhetta. Kiina on aloittanut kiihkeät korruption vastaiset kampanjat terveydenhuollon alalla. Tämän pelätään vähentävän hankintoja merkittävästi tänä ja ensi vuonna, kun ala on merkittävien muutospaineiden alla. Erityisesti tämän odotetaan koskettavan niitä laitevalmistajia, jotka myyvät laitteita tai palveluita suoraan klinikoille ja sairaaloille. Pitkällä aikavälillä tätä tunnuttiin kuitenkin pitävän hyvänä asiana kansainvälisille yrityksille, kun esimerkiksi paikallisten tuotteiden suosimisen toivotaan hieman vähenevän.

Revenion liikevaihdosta ei tällä hetkellä kovin suuri osa tule Kiinasta, mutta mm. Inderesin laajassa raportissa Kiinan markkinaa pidetään merkittävänä kasvumahdollisuutena ainakin silmänpainemittareille. Jos Morgan Stanleyn tapahtumassa pelätyt vaikutukset tulevat toteen, näitä odotuksia voinee ainakin vuodella tai parilla lykätä eteenpäin.

Jos mahdollista ja jos tätä pidetään riittävän merkittävänä tapahtumana, olisi mukava kuulla tästä myös Revenion (tai analyytikon) ajatuksia esimerkiksi seuraavassa haastattelussa. Onko Kiinassa havaittu jo merkittäviä muutoksia, ja onko odotuksia Kiinan kasvun suhteen jouduttu muokkaamaan?

SEB oli superbullina kyllä ennen negaria. Sitten tuli tämä:

“SEB laskee Revenion tavoitehinnan 22,00 euroon 45,00 eurosta. Suositus laskee myy-tasolle aiemmalta osta-tasoilta.”

En itse tiedä pitääkö paikkansa, mutta tuon pongasin täältä silloin ja ajattelin, että jyrkät on mutkat. Katsotaan, voi SEB edelleen olla oikeassa. Jotenkin vaan tuli sellainen fiilis, että aika lyhyttä peliä pelataan

EDIT: Karkasi viesti ensimmäisessä lauseessa, täydensin