En ole seurannut reveniota pitkään aikaan kunnolla, niin mitä tämä tarkoittaa: että ilman mikroperimetrejä, onko sellaiset myyty vai onko niiden tekemisessä jokin ongelma?

Muutoin aika ankean näköistä menoa kasvun suhteen.

En ole seurannut reveniota pitkään aikaan kunnolla, niin mitä tämä tarkoittaa: että ilman mikroperimetrejä, onko sellaiset myyty vai onko niiden tekemisessä jokin ongelma?

Muutoin aika ankean näköistä menoa kasvun suhteen.

Oisko viime osarissa selitelty mikroperimetrituotteen puuttumisella heikompaa tulosta. Edeltävänä vuonna oli vissiin myyty varastot tyhjiksi ja vastaavaa tuotetta ei ole myynnissä, vasta putkessa. @Kryptoniitti tästä jo esitti esitettäväksi kyssärin.

Mielestäni osari oli vallan ok. Kasvudotuksia ja samalla osakekurssia on kuitenkin ruuvattu se 60 pinnaa alaspäin. Firma on nettovelaton ja epäorgaanisiakin kasvumahdollisuuksia on, ellei joku osta tätä helmeä halvalla pois.

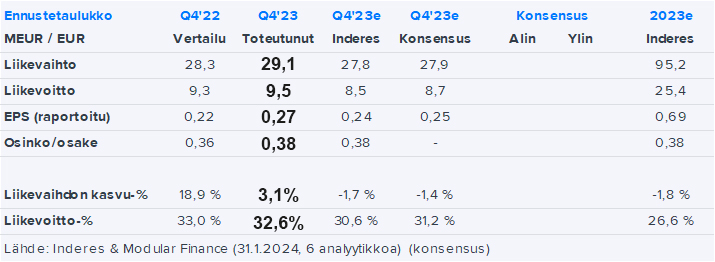

Liikevaihdon kasvu oli kylläkin Q4:lla 3,1%, ei -0,4%

Halvalla ja halvalla. P/E toteutuneella tuloksella ~35 ja kasvu näyttää hyytyvän yksinumeroiselle tasolle.

Halpuuteen en ota kantaa mutta itse tulkitsen asiaa niin, että tämän vuoden jälkeen “erinomaisissa asemissa kasvumme kiihdyttämiseksi” lupailee kaksinumeroista kasvua. Tuo lause ei taida myöskään pitää sisällään epäorgaanisen kasvun tuomaa lisäkiihdytystä?

Itsekin tätä mietin, että yhtiö ohjeistaa liikevaihdon kasvavan tänä vuonna 5-10 % mutta arvostuskertoimet kertovat kyllä aivan toisenlaista tarinaa ![]()

Joo jokin ei nyt täsmää arvostuksessa. Vertailun vuoksi SP500-indeksin yhteenlaskettu myynti on historiallisesti kasvanut keskimäärin tuossa 5% tienoilla ja tästä kasvusta on joutunut maksamaan yli puolet pienempää arvostuspreemiota Revenion nykyiseen arvostukseen nähden.

Kyllähän tämä on auttamattoman yliarvostettu, jos kasvu todella on tyssäämässä yksinumeroiseksi kuten menneet kvartaalit ja nyt johdon ennuste näyttää. Ei näistä kasvuista tule maksaa 35x EPS.

Plussaa kuitenkin siitä, että viimein on siirrytty numeeriseen ohjeistukseen sen kryptisen adjektiiviarvailun sijaan.

Kun firmalla on 30% liikevoittomarginaali niin 5%:n kasvulla voitto kasvaa 15%, ja 10%:n kasvulla 30%. Lisäksi vahva kassavirta ja nettokassaa taseessa. Näistä ehkä selitystä PE-kertoimelle. Lisäksi ymmärrän, että teknologioiden lanseeraussykli on aikaansaanut katvealueen orgaaniseen kasvuun, joten 2024 kasvu ei vielä tule olemaan niin hyvää kuin mihin firma parhaimillaan pystyy.

Eikö kuitenkin 5% kasvulla tulos kasva 5% jos liikevoittomarginaali pysyy vakiona?

Olet oikeassa, esitin asiani väärin. Mikä on tärkeää on btuttomarginaali. Se lienee yli 70%. Joten 5%:n kasvusta valuu 70% absoluuttisesti liikevoittoon. Jos myynti on 100m, ja kasvaa 5% (5m), niin liikevoitto kasvaa yli 3.5m joka on karvan verran yli 10% liikevoiton kasvua. Jos taas LV kasvaa 10% niin liikevoitto on jo reilusti yli 20% luokkaa. Tyypillisesti EPS: kasvu voi olla vielä kovempaa kun rahoitusnetto paranee kassavirran myötä.

Mutta käsi ylös virheen merkiksi, eka teksti meni pieleen.

Riippuu myös siitä, että tuleeko liikevaihdon kasvu volyymikasvusta vai hintojen nostamisesta. Tai miten nämä komponentit painottuvat.

Hinnantarkistusten kautta tuleva LV-kasvu (ilman kustannusinflaatiota) tulee kokonaan ennen yhteisöveroa oleville alariveille.

Sijoittajat saattavat myös antavat painoarvoa sille, että yhtiö tavoittelee 3x markkinoita nopeampaa kasvua 2025 alkaen.

Mainio tuloshan sieltä napsahti. ![]() Itse ainakin kerkesin jo pelätä paljon vaisumpaa, mutta suunta vaikuttaa jälleen hyvältä. Vaikka liikevaihdon kasvun ohjeistus ei ole tuon kummoisempi, niin toivon mukaan näemme kiihtyvää kysyntää loppuvuotta kohden.

Itse ainakin kerkesin jo pelätä paljon vaisumpaa, mutta suunta vaikuttaa jälleen hyvältä. Vaikka liikevaihdon kasvun ohjeistus ei ole tuon kummoisempi, niin toivon mukaan näemme kiihtyvää kysyntää loppuvuotta kohden.

@Juha_Kinnunen haastatteli tänään Jounia tuttuun tyyliin pitkän (23 min) kaavan kautta ja molemmat miehet vaikuttivat varsin hyvän tuulisilta. ![]()

Kasvua ja katteita pohtiessa kannattaa myös miettiä, mistä tuoteportfolion osasta se 3x markkinoita kovempi kasvu on otettavissa. Oma näkemykseni on se, että tonometreissä ei ehkä kasveta enää pitkään hirveästi TAM:n kokonaismarkkinan kasvua kovempaa ja suurin kasvu on napattavissa kuvantamispuolelta, jossa markkinaosuudesta on hallussa se vajaa 10%. Mutta kuvantamislaitteiden katteet ovat selvästi tonometrejä (ml. anturit) heikompia ja sen olemme saaneet jo muutamassa osarissa havaita, kun katteet ovat olleet selvästi totuttua matalampia myynnin mixistä johtuen.

Myynti on 100m, josta 70m liikevoittoa.

Myynti kasvaa 5% 105m, josta 70% on liikevoittoa eli liikevoitto on nyt 73,5m. Monta prosenttia liikevoitto kasvoi? ”karvan verran yli 10%”?

Avaahan vielä lisää.

Ja musta se olennaisempi asia: Revenion moat tonometriassa on viime vuosina ollut fantastinen. Aika “no-brainer” -kasvua kovilla marginaaleilla. Saturoituminen alkaa tässäkin lähestyä ja kilpailijoita tulevina vuosina tulemaan. Toivottavasti saavat markkinaosuuksista pidettyä kiinni!

Kuvantamispuoli on ihan eri asia. Ei siellä Reveniolla ole mitään huippuvallihautoja olemassa. Kilpailukykyisiä tuotteita, mutta puhutaan nyt ihan eri asiasta kuitenkin mitä tonometriassa ollaan totuttu. Kyllä tuleva kasvu on paljon epävarmempaa ja heikommin kannattavaa (lähtökohtaisesti) mitä männävuosina.

Liikevoitto on noin 30m, eli noin 30% liikevaihdosta. Mainitsemani 70% on bruttokate, eli myyntihinta miinus suorat tuotantokulut. Eli 70% kasvavasta liikevaihdosta tippuisi siis tuolle 30m liikevoittoriville

Revenion tavoitehinta nousee Inderesillä 28,00 euroon (edellinen: 25,50 €). Suositus laskee VÄHENNÄ-tasolle (edellinen: LISÄÄ).

Ja tuosta vielä analyytikon aamukatsauskommentit. ![]()