Mahdollisesti, tosin tämähän ei ihan tuore uutinen enää ole, ollut tiedossa jo muutaman viikon. Tuo reven buusti alkoi tänään klo 16 jälkeen joten viimetippaan uutiseen reagointi jäänyt.

1 tykkäys

Joo, ja tän teorian mukaan vain yksi indeksirahasto olisi innostunut uutisesta.

Pointtina saattaa olla että eri rahastot jotka seuraa kyseistä indeksiä, joutuivat ostamaan nimenomaan tänään, ja tämä keskitetty ostopaine sai kurssin nousemaan.

Itse ainakin henkisesti varaudun huomiseen parin pinnan laskuun.

PS. vaikka kyseistä indeksiä seuraavia rahastoja tuskin on montaa.

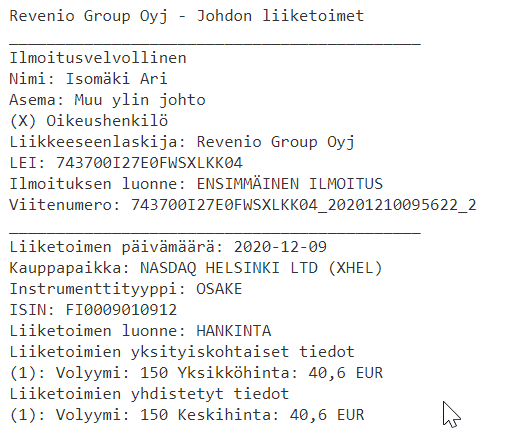

Pientä sisäpiirikauppaa… noh, on tämäkin jotain ![]()

Edit:

näköjään Ari myynyt kaikki tuossa marraskuun puolella ja otti nyt pienen määrän osakkeita takaisin:

2 tykkäystä

Joo aika erikoinen veivi, oikein treidausta. ![]()

3 tykkäystä

Yrittää selkeästi käyttää hyväkseen kurssin heiluntaa.

On ilmeisesti vielä aloittelija näissä pörssihommissa.

Ehkäpä sitä osaamista on kertynyt joltain muulta alalta enemmän.

![]()

8 tykkäystä

Mikä oli revenion lisäksi toinen yhtiö?

1 tykkäys

Admicom oli Revenion lisäksi toinen yhtiö.

BlackRockin analyysi löysi Suomesta kaksi hyvin samanlaista nousijaa. Tuskin yhtiöitä on tuotetasolla tiukasti käsin analysoitu, mutta heidän AI kertoo, että tuollaisissa tapauksissa (nousu, vaihtelutilanteista toipuminen jne) on potentiaalia.

Maksumuuri, mutta eikö Blarckrockilla ole vain indeksirahastoja ja factor-etf:iä? Ei siis ole mikään rahastonhoitajan valinta

2 tykkäystä

Silmänpaineeseen liittyvä tutkimus, jossa on käytetty Homea:

https://www.ophthalmologyglaucoma.org/article/S2589-4196(20)30320-3/fulltext

Conclusion

A previously validated IOP PRS was associated with higher early-morning IOP, and mean IOP outside office hours. These findings support a role for genetic risk prediction of susceptibility to elevated IOP that may not be apparent in-clinic hours, requiring more detailed clinical phenotyping using home tonometry, the results of which may guide additional interventions to improve IOP control.

15 tykkäystä

Uusi video julkaistu:

Choose safety, choose Icare ![]()

25 tykkäystä

Tämä terveydenhuollon Tesla menestyy lausujista huolimatta, aikaisemminkin on mennyt vikaan. Suomalaisen ylpeyden aihe. Kaikki on kunnossa, matkijat saavat seurata, niin se menee kaikkialla. Osaaminen, infra, yhteydet ja kokonaisuus ratkaisee.Pikavoittoja ei ehkä enää niinkään, mutta portaita nousee vakaalta pohjalta. Yrityskauppaa tulossa jossakin vaiheessa suuntaan tai toiseen, johtaminen kunnossa, harkittuja askeleita jo pitkään.

19 tykkäystä

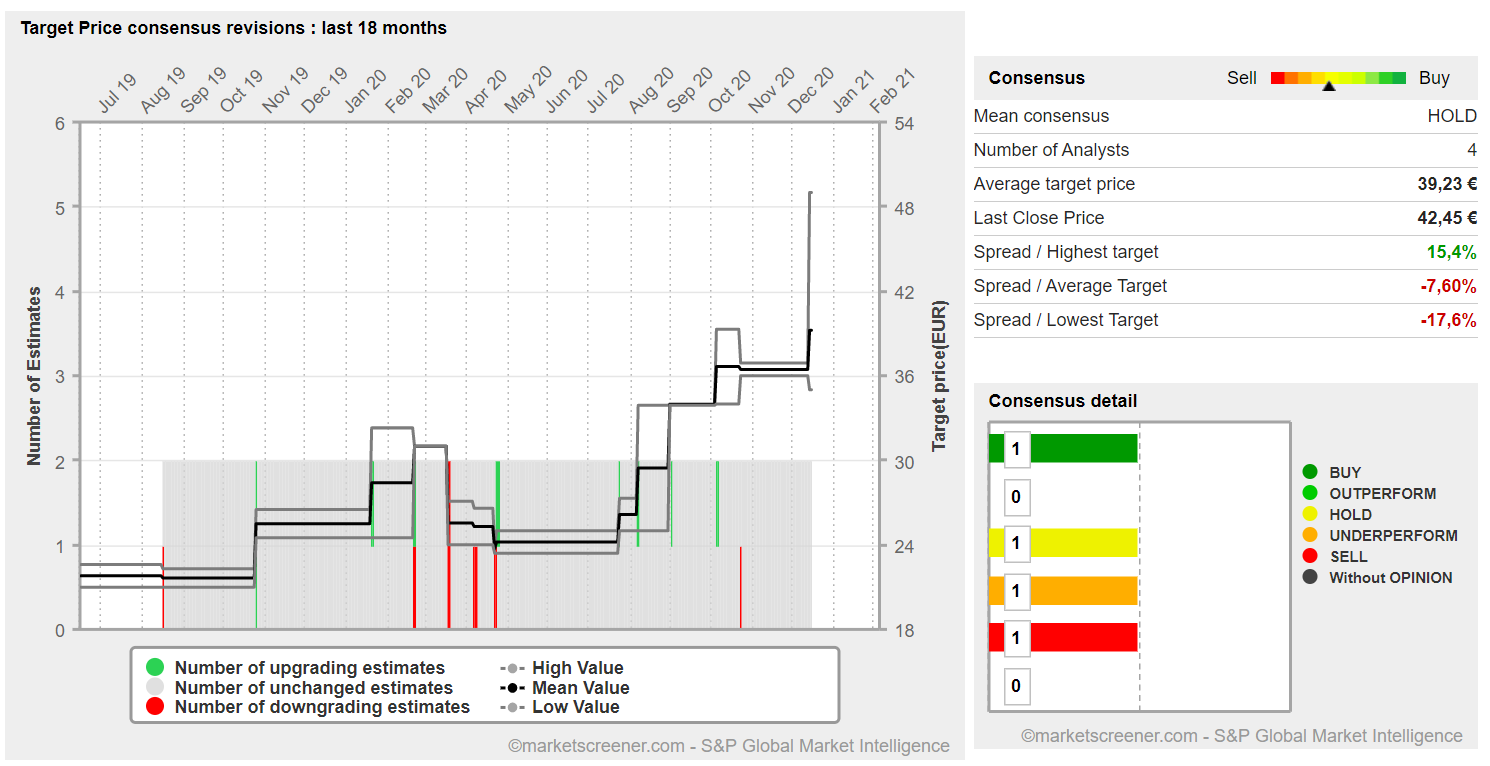

Danse Bank ottanut seurantaan Revenion. Danske Bankin (19.12) aamukatsauksessa maininta (OSTA) ja 12kk tavoitehinta 49e.

28 tykkäystä

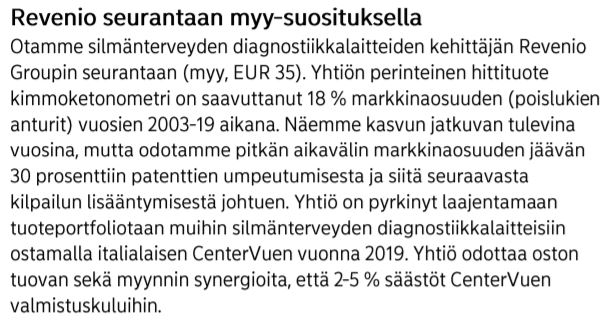

Aika iso spreadi Danske (16.12 → Osta 49€) vs Nordea (15.12 → Myy 35€) ![]() Lähinnä viihdearvoa tarjoaa target pricet Reveniossa. Tällainen aina muistuttaa miten vaikea ko. yhtiötä ja kassavirtoja on ennustaa…

Lähinnä viihdearvoa tarjoaa target pricet Reveniossa. Tällainen aina muistuttaa miten vaikea ko. yhtiötä ja kassavirtoja on ennustaa…

19 tykkäystä

Indereksellä on jännästi mediaaniin nähden suhteellisen härkämäiset ennusteet lähivuosille liikevaihdon ja EPS-kasvun osalta, mutta tavoitehinta on selkeästi pienempi kuin muilla.

Esim OPn tavoitehinta 44€

2022e LV 78.6M€ ja EPS 0.86€

Inderes tavoitehinta 36€

2022e LV 95.7M€ ja EPS 1.03€

Mielestäni hieman ristiriitaista. Kumpi syö hattunsa?

5 tykkäystä

Vieläkö EUR/USD pari on firman tuloksen kannalta merkittävä? Taannoin muistan kun hehkutettiin miten valuuttaa ei suojata ja siitä tulee jatkuvasti lisähyvää. Nyt kesän jälkeen tullut takkiin n. 10% - mahtaako jo näkyä tuloksessa?

2 tykkäystä

Edelleen on ilmeisen merkittävä, mutta esittävät tilinpäätöksessä myös valuuttakorjatut luvut mikä on kasvua tarkastellessa olennaista.