Valuuttariski on merkittävä, mutta suojauskin maksaa. Itse näkisin suojaamatta olemisen hyvänä asiana kyseisen kulusäästön takia. Oletan EUR/USD kurssin olevan random walk eikä sen suuntaan oteta kantaa, joten pitkällä aikavälillä tätä voidaan pitää neutraalina asiana Revenion kannalta. Sijoittajat arvostavat tasaista tulovirtaa, mutta heilahtelu ei ainakaan itseäni haittaa. Päinvastoin menneinä aikoina laariin sataneet suotuisat tulovirrat ovat Reveniolle arvokkaampia kuin diskontatut ei-suotuisat EUR/USD kurssista johtuvat tulovirtojen muutokset. Toisaalta tulevaisuuden tulovirrat ovat taas suuremmat, joten nettohyötyä vaikea arvioida tarkalleen.

12 tykkäystä

Lukaisin tuon dansken analyysin läpi niin ainakin yrityskauppojen osalta ollaan odottavaisia. Oliko Centervue kaupassa muuten omia osakkeita maksuvälineenä? En nyt muista äkkiseltään…

9 tykkäystä

Kyllä osakeanti instikoille järjestettiin. Ei ostajia kauaa tarvinnut etsiä taisi mennä ns kuumille kiville.

Mitä tulee tuohon valuuttasuojaukseen niin tästä asiasta joku kysyi yhtiökokouksessa Hildeniltä pari-kolme vuotta sitten ja Hilden totesi että täyttä höpötystä, valuuttakurssit menee miten menee, ei niihin voi vaikuttaa. Meinasin taputtaa kokouksessa vastauksesta, mutta en kehdannut.

15 tykkäystä

Tämä on vähän tällainen firma että molemmat saavat varmaan syödä. Tuo aika isokin diskrepanssi oli kyllä hyvä huomio ja taitaa olla riskikertoimista lähtöisin. Itseä vähän kuumottais mainostaa tavoitteena yli 50:n P/E:tä oli se sitten miten nykyaikaa vain ![]()

Ongelmahan tuossa arvonmäärityksessä on tällaisen firman (ja tällaisessa markkinatilanteessa kohdalla) se, että vaikka joku pystyisi sanomaan 100%:n varmuudella tuon v.2022 EPSin, niin tavoitehinnan määritteleminen olisi silti ihan mahdoton tehtävä kun et voi tietää, että hyväksyykö markkina v. 2022 P/Eksi 30 vai 100 vai jotain siltä väliltä niin kyllähän tuolla haarukalla vielä paljon muhkeammatkin erot tavoitehintoihin saa.

Ts. vähän kärjistettynä tavoitehinnan määrittelyssä tällä hetkellä 20% on yrityksen fundan ennustamista ja 80% markkinasentimentin ennustamista.

13 tykkäystä

Revenio Group Oyj (”Revenio”, ”Yhtiö”) tarkentaa tulosohjeistustaan liikevaihdon osalta pääasiallisesti odotettua suuremman Yhdysvaltojen myynnin kasvun seurauksena ja arvioi Yhtiön heinä-joulukuun 2020 liikevaihdon olevan 33,5–35,5 miljoonaa euroa ja kasvun siten erittäin vahvaa.

No nyt lähti!! Kurssi heti +4% ![]()

54 tykkäystä

Kuka tunnustaa sanoneensa splitin jälkeen, että jos 50e joku tarjoo ni myyn?

Jos käsi nousee, niin siihen on matkaa enää 10%. Jännä nähdä tuleeko 50e tasosta vastusta, vai onko mieli muuttunut matkalla.

5 tykkäystä

K. Kakkonen myi Revenionsa 29 miljoonalla kesäkuussa. Tänään samasta potista ois saanut n. 19 miljoonaa enemmän, melkein 48 miljoonaa. ![]()

38 tykkäystä

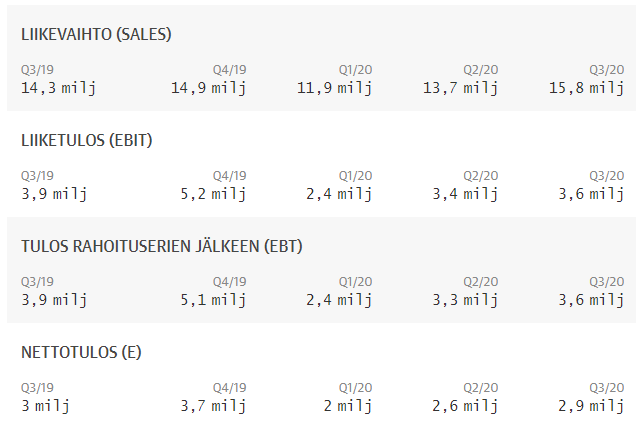

Jos tosta 2h2020 liikevaihtoohjeistuksesta katsoo puolivälin 34,5 MEUR, niin 4Q2020 = 18,7 MEUR

+25,5% vs 4Q2019 ja +18,4% vs 3Q2020

Periaatteessa tuosta ylimääräisestä 2,9 MEUR liikevaihdosta vs 3Q2020 pitäisi tulosriville valua käyttökatteen ulkopuolinen osuus. Siis periaatteessa, on voinut tulla ylläreitä, lisäpanostuksia, ylimääräisiä rahteja, kasvua hinnalla, jne. Tulosohjaistustahan ei päivitetty, se yhä edelleen vahvalla tasolla. Toki ehkä prosenteissa, jolloin EUR tulisi mukavasti lisää

13 tykkäystä

Tämä on siitä ihmeellinen puulaaki, että kasvu on ollut todella tasaista. Tuotot ovat olleet satumaisia, vaikka pankkia ei ole räjäytetty missään vaiheessa. Tässä on riskit olemassa myös ylöspäin, että rebound tonometria lyö läpi aidosti ja suunniteltua nopeammin. Jos tähän tarttuu lääkärikunta laajemminkin, niin vain taivas on rajana.

Kaikkeen yllämainittuun vielä aikanaan normalisoituva Centervuemyynti päälle…taivas varjele mitä sieltä tulee… ![]()

27 tykkäystä

Sama toistuu joka vuosi Reven kohdalla. Mahdollinen yhtiön lunastushinta kurotaan vuodessa kiinni. Moni olisi vuosi sitten ollut valmis luopumaan tällä hinnalla, niin myös minäkin.

Uskomaton yhtiö, on maailman tilanne sitten mikä tahansa.

24 tykkäystä

4 tykkäystä

Jännä käänne - olisi voinut odottaa että USA:n sekasotkucocktailissa umpihullu presidentti, rotu- ja poliittiset mellakat yhdistettynä korona -horrorshow:hen olisi ajanut silmälääketieteen rönsyineen nurkkaan ja samalla iCaren liiketaloudelliseen parkkiruutuun. Mutta ilmeisesti kilpailijan laitteen ilmapuhkun riskikuorma ynnä loistava iCare tuote & taidokas markkinointi&myynti laittoivat kuviot oikeaan malliin Reven kannalta!

11 tykkäystä

Niin oudolta kuin se kuulostaakin, ehkä parempi ettei ole noussut tämän enempää liikevaihto. Jotain 70% yms per kvartaali kuten jotkut kasvuyhtiöt tekee. Olisi silloin ostettu pois isomman toimijan toimesta taskurahoilla aikoja sitten eikä kasvamassa omassa salkussa.

10 tykkäystä

Nimenomaan Amerikan myynti on tässä ollut suurimpana huolena ja kasvun jarruna, mutta juuri se olikin kovin myynnin kasvattaja. Tämä yllättää aina.

5 tykkäystä

Sehän on selvää, että korona on lyönyt kapuloita rattaisiin Reven toimintoihin kuten moneen muuhunkin tämän sektorin toimijaan, siksi ilmoitettu tuloskunto on itsessään ilmoitettua kovempi kun mietitään mihin Reve voi kyetä kun pandemia aikanaan hellittää.

12 tykkäystä

Varmasti tulee vähän myös vauhtia ilmapuhkun vastatuulesta. Mutta samaa mieltä ollaan isommassa kuvassa.

6 tykkäystä

Hyvä on myös huomioida dollari - euro kurssi tältä vuodelta, kovaa tekemistä. Sen aikaa kun Centervue on ollut Reveniota tuntuu että Centervuen moottoreita ei olla vielä edes käynnistelty. Kiva nähdä seuraavassa osarissa kuinka nämä jakautuu.

10 tykkäystä

Nostetaan nyt vielä tämä esiin, uudessa ohjeistuksessa ei enää viitata valuuttakurssioikaistuun lukuun kuten ennen, vaan puhtaaseen lukuun. 3Q2020 liikevaihtokasvu oli vs 3Q2019 n. 10,5% mutta valuuttakurssioikaistuna peräti 17%.

Nythän puhdas luku 4Q2020 osalta vaikuttaisi olevan 25,5%. Valuuttakurssioikaistuna oletettavissa enemmän, USD on heikentynyt koko 2h2020 aikana jatkuvasti. Ja siitä huolimatta tuo kasvu

![]() hienoa työtä!

hienoa työtä!

37 tykkäystä

Onkohan tässä LV kasvussa paljon sitä kuuluisaa patoutunutta kysyntää esim. sen takia että päästy vihdoin kunnolla centervue asennus hommiin tms.? Vai onkohan home alkanut myydä kunnolla, jolloin tätä posaria voisi pitää muunakin kuin kertaluonteisena eränä?

H1 aikana centervue myynti/asennus sakkasi pahasti, Q3lla ei taidettu pahemmin asiaa kommentoida, joten ehkä nyt Q4 saatu oikee urakalla käydä asentamassa.

7 tykkäystä