Oma mututuntuma sanoo, että tää on täysin Icaren ansiota. Olettaisin, että klinikat ovat vielä kiinni niin, että asennuksia ei päästä tekemään. H1 2021 voi olla mielenkiintoinen kun Centervuen asennuksia päästään tekemään ja Icare vetää tuota tahtia. Centervuen potentiaalia ei olla täysin vielä päästy totetamaan.

Toistan kuitenkin että perusteluni on mutuilua ja parin viime kvarttaalin pohjalta.

Mielestäni splitti on kikkailua mikä ei tuo mitään lisäarvoa yhtiölle. Yleensä osake kyllä nousee hieman splitin jälkeen, mutta se on keinotekoista, eikä perustu todelliseen kasvuun.

Tuo se yleensä lisää likviditeettiä, joka on monesti syynä spliteille.

En sitten tiedä milloin on järkevintä tehdä splitti, mutta jenkeissä mm. Amazon voisi olla tälläinen kun kurssi kivunnut aika hyvin.

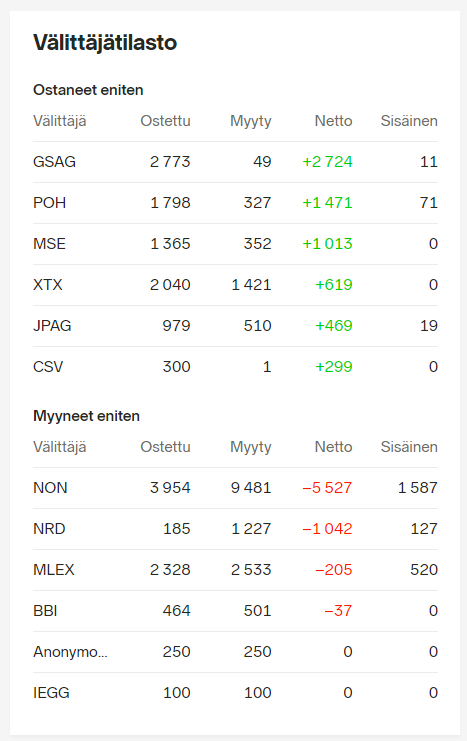

Non myy ja kotiuttelee voittoja, GSAG ja kumppanit ulkomailta ostorintamalla…

Ei siinä kauaa mennyt että kolkutellaan Dansken 49€ target pricea On tämä vaan hurjaa menoa, tämän vuoden PE siellä 70-80 välillä mutta onhan toi kasvukin jäätävää ja se sulattaa tota PE:tä kyl aika nopeesti. Ei tässä voi muuta kuin olla kyydissä… ei haittais vaikka vuosi mentäis vaakatasoon ja oltais samoilla lukemilla. Omaan makuun ja tuottovaatimukseen peilaten usean vuoden edestä voittoja ja nousua jo “kukkarossa”.

Jos ensi vuonna kasvu jatkuu näin ja tulevaisuuden näkymät säilyy samanmoisina niin eiköhän vaaka-asennon sijaan olla vuoden päästä jossain 65 euron tietämillä.

Aika raju kurssireaktio eiliseen Reven ilmoitukseen jo eilisehtoona ja tänään lisää löylyä lyöty aika armottomasti. Tässähän ihan tahtomattaan alkaa vaurastua huolestuttavassa määrin ilman että laittaa tikkua ristiin. Josko kohta pitää alkaa uskomaan rikkaiden paapomisen oikeutusta, jota perustellaan ns. murusteorialla: “kyllä pullasta jotakin aina putoaa pöydän allekin - että jaksakaa nyt kontata vaan”.

Sanoisin että ihan normaali ja järkevä reaktio tosiasioihin hyvällä pohjalla, ei yhtään hypeä, verrattuna niihin mitä olen seurannut esim. Atlantin takaisia osakkeita. Revenio on hyvä yhtiö ja luottamus ei ole aiheetta vankalla pohjalla. Olen seurannut pitkään hyvin tarkasti enkä ole notkelmista hötkyillyt. Näitä business-caseja lisää, ei mitään hypeä.

Nordean karhuraportissa oli ihan validi nosto kilpailun koventumisesta.

Reichert on tuomassa markkinoille omaa rebound tonometriaan.

Olen Nordean analyytikon kanssa eri mieltä siitä, kuinka nopeasti uusi tuote saadaan markkinoille ja kuinka nopeasti se olisi merkittävä uhka iCarelle.

Rapsassa maalailtiin piruja seinälle sävyyn, että kilpaileva tuote olisi markkinoilla jo kesällä 2021. Asiakaskunnan voittamiseen toki menisi mielestäni merkittävästi kauemmin ja HOME:n kaltaista syömähammasta ei välttämättä olisi heti käytössä…

Reichertiltä tuskin tuotekehityspaukut loppuvat hetkeen kesken, sillä yhtiön emo on Ametek, joka on SP500 lafka yli $5bn liikevaihdollaan. Reichert itsessään on about samaa kokoa Revenion kanssa.

@Mikael_Rautanen kilpailijoista, tai niiden uhkasta, olisi kiva saada johdoltakin päivitettyjä kommentteja jossain kohtaa.

Icarea käytetään drive-through silmänpaineen mittauksen

COVID-19 restrictions have made it difficult for glaucoma patients to have their eye pressure tested as needed. Luckily, the iCare Tonometer has offered the solution for safe and efficient drive-through eye pressure testing. Read more: https://hubs.li/H0Cqg9k0

Reichertin kilpaileva tuote Tono-Vera voi hyvinkin olla Reven markkinaosuutta tavoittelemassa jotakin osin, Tono-Vera siis menossa vertailutestiin. ClinTrials tietokannan mukaan joulukuussa piti olla jo data kerättynä mutta nyt joulun alla vielä ei ole edes rekrytointi käynnistynyt joten lieneekö koronakapuloita rattaissa. Vertailu tehdään suhteessa Goldmanin mittariin ja Reven IC100 mittaukseen. Se, että trial on vireillä ei vielä tarkoita että tulokset ovat odotusten mukaisia - nähtäväksi jää onko Tono-Vera tarkuudelta IC100 kaltainen / parempi / huonompi. Trial on FDA lupahakemusta ajatellen tietenkin välttämätön, mutta onko yksi 100 potilaan study riittävä. Riippuu osin ainakin ko. studyn tuloksista ja vaatiiko FDA että tutkimus on myös julkaistu vertaisarvioituna ennen FDA päätöksiä. Kiihkeää laitekilpailua markkinoilla jo kesällä 2021 en ennakoisi näillä näkymin.

Reven suhteen yhdeksi vallihaudaksi on aikanaan mainittu toimialan konservaatisuus ja vähäinen muutoshalukkuus. Jos kilpaileva tuote on vain vähän parempi, niin ottavatko lääkärit mielummin alalla tunnetun ja laajasti käytetyn tuotteen vai hieman paremman tuntemattoman tuotteen?

Näinpä. Ensimmäisellä kerralla on hankalaa tehdä alkuperäistä tuotetta parempaa kopiota. Yritin tuossa sanoa, että mielestäni uuden kilpailevan tuotteen pitäisi olla selkeästi parempi, jotta sillä olisi iCarelle merkittävää vastusta.

Hinnoitteluun saattaa jokatapauksessa tulla painetta. Kuten tiedossa on, Revenion nykyiset katteet on erittäin korkealla tasolla. Jos kilpailija yrittää markkinoille agressiivisella hinnoittelulla ja tuote on ns. saman veroinen niin tällöin hinta voi ainakin uusilla asiakkailla muodostua ratkaisevaksi tekijäksi. Vanhat iCaren käyttäjät tuskin kovin helposti vaihtavat hyväksi todettua pois.

Asiaa on varmastikkin reveniossa jo mietitty ja strategioita hiottu.

Laadukas kilpaileva tuote syö aina pitkällä aikavälillä markkinaosuutta ja katetta. Lyhyellä aikavälillä vanhat sopimukset ja maine painavat.

Erittäin hyvä aihe hahmotella Revenion tapauksessa pitkää aikaväliä kilpailun suhteen. Olettaisin että Revenio ei tipu laadussa taakse mutta rinnalle voi varmasti nousta vahvoja tekijöitä. Oleelliselta tuntuu se, kuinka paljon markkinoilla on tilaa kilpailulle sekä ennakoitua kasvua. Pitäisikin kaivaa tähän liittyen lukuja.

Nyt kun Reveniokin hinnoitellaan erittäin vahvan kasvun kertoimilla, niin näkymällä parin vuoden päähän alkaa olemaan iso merkitys. Uudet kilpailijat on hyvä huomioida mieluummin hieman ylä- kuin alakanttiin.