Kasvuvauhdin normalisoituminen ja nousevat korot ovat olleet kyllä myrkkyä kasvuyhtiöille, tällekin. Ei ole auttanut edes defensiivinen toimiala.

Mutta kohta seulotaan, tekoälyn avulla. Kukahan sen datan omistaa, sillä lienee merkitystä myös. Onnistuessaan asemoitumisesta ylläolevaan, ja korkojen laskiessa, kurssikäyrä voisi olla taas nouseva?

Nato-option toteutuminen olikin Hexille negatiivista, vaikka muuta luulin. Lienee heikoimpia pörssejä ytd.

Koroille sensitiiviset kasvuosakkeet ovat olleet parhaita omaisuusluokkia viimeiset ~8 kuukautta, joten taitaa Reveniota painaa enemmän yhtiökohtaiset tekijät mitä ne sitten ikinä onkaan. Odotettua hitaampi kasvu pandemia-ajan rallin jälkeen ja sitä myötä laskeneet kasvuodotukset lienee loogisin selitys.

Siitä onkin aikaa kun viimeksi Revenion hinnoittelumultippeleissa näkyy kakkosella alkavia lukuja parin vuoden päästä.

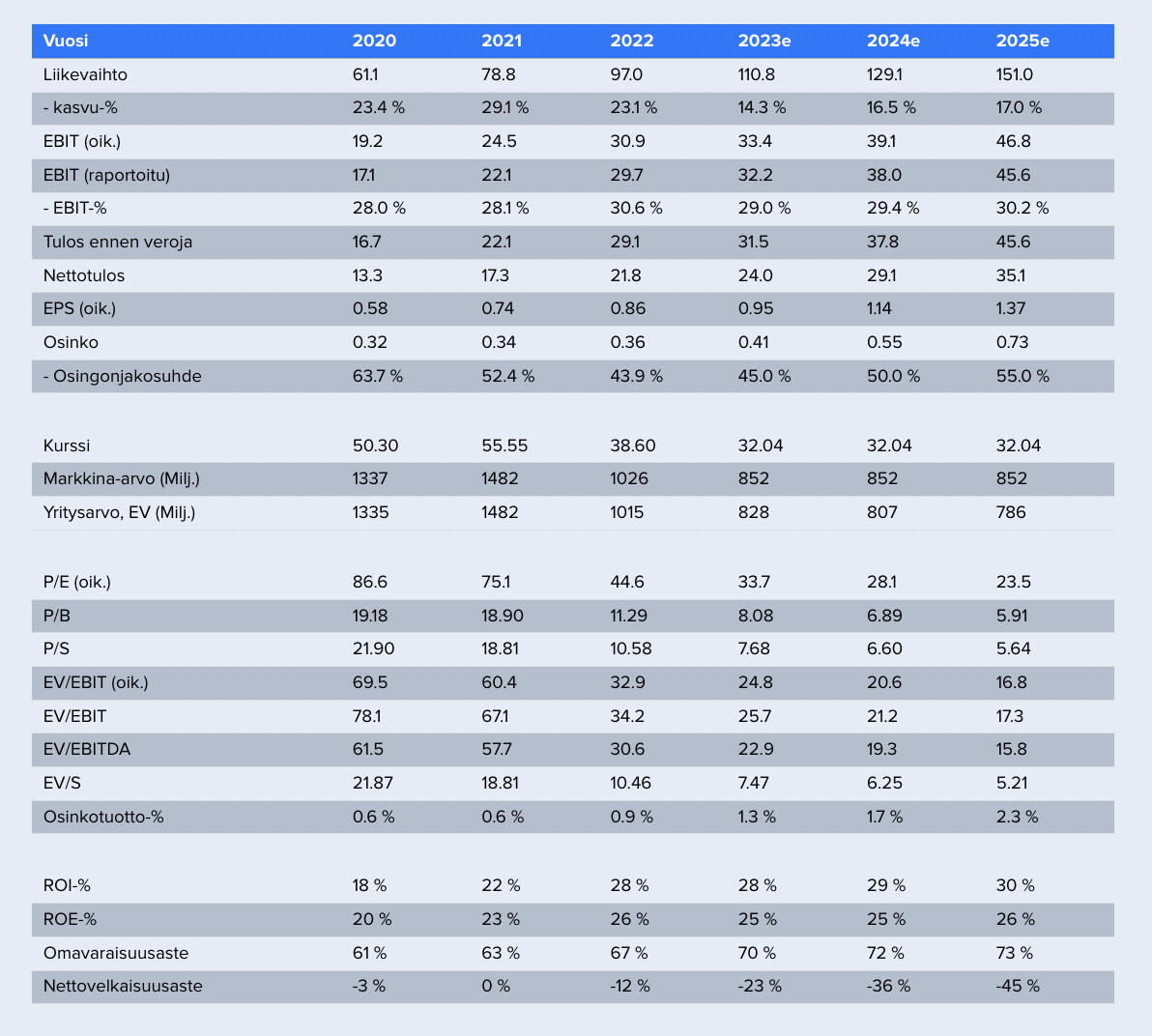

Revenion p/e on n.40, esim QT:n n. 60. Kurssia määrää paljon se, kuinka ”seksikkääksi” osake koetaan. QT on teknologiaa, josta riittää keskustelua ja kiinnostusta sijoittamisherkässä porukassa. Revenio ei jaksa kiinnostaa teknologiasta kiinnostuneita tai laajoja ryhmiä, vaikka suorittaa hienosti. Se näkyy tämän keskustelun luonteestakin.

Yleisen hypen mukana Revenio keuli, kuten moni muukin. Laskua tulee herkästi vaikka patenttikeskustelun perusteella. Olennaista on instituutioiden luottamus. Uskon heidän tavoin, että sijoitus on vakaa ja tulppa odottaa vain nykäistyä. Se voi olla ostotarjous tai vähintään AI-teknologian läpimurto alan ylivertaiseksi toimijaksi. Kurssit heiluvat monista eri syistä ja aina isojen aaltojen mukana, olennaista on, että karavaani kulkee.

Ei, Inderesin seurannassa ainoastaan Talenomin ennusteissa on mukana yritysostoja koska yhtiö ohjeistaa epäorgaanista kasvua ja niitä tehdään jatkuvasti.

Reveniota sivutaan Inderesin mallisalkkukatsauksessa n. kohdasta 5:00 alkaen. Poimintoja:

“Liiketoiminta kehittynyt hyvin, kurssilasku tulee täysin kertoimista”

“Yhtiön arvo ei ole Inderesin papereissa laskenut ollenkaan (kurssin laskiessa)”

“Reveniossa pitkän aikavälin arvonluonti on matalariskistä (vs. Talenom)”

“Kertoimissa alkaa olemaan kovaa maata jalkojen alla hiljalleen”

“Varsinkin Revenio on tänään paljon arvokkaampi yhtiö kuin muutama vuosi sitten jolloin kurssi oli samalla tasolla”.

Myönnän, että tekstissä oli provoa. Mutta ylireagointi oli merkittävintä ”seksikkäissä” teknologiaosakkeissa ja on jatkossakin. On asioita, joihin markkina ylireagoi ja alireagoi. Yleensä ylireagoi ja väki hyppii sillalla, kun se romahtaa. Revenion tarinaan on mielestäni alireagoitu. Yhtiö on nyt näyttänyt sellaisia merkkejä, että se ansaitsee keskustelua.

Ei tietoa miksi, mutta iso vaihto ja kohtuullinen nousu. Sehän tarkoittaa ostajien kasvanutta kiinnostusta. Huhtikuun lopussa oli iso vaihto ja hinta laski, se tarkoitti myyntihaluja. Nyt ostajat ovat tunnistaneet yhtiön vahvuuksia ja näkymiä. Eilen päivitetty:

Bongasin mielenkiintoisen muutoksen omistajalistauksessa. Kun merkittäviä blokkikauppajakaan ei ole oikeastaan ollut, mikä mahtaa olla osakkeiden kohtalo? Mikäli myyty vapaaseen markkinaan on vaikutus kurssiin ollut varmasti huomattava?

Laskitkos mukaan myös ne, ketkä olivat vuodenvaihteessa Top 20 joukossa mukana, mutta eivät ole enää? Jos pikaisesti vilkaisin oikein, niin Top 20 listalta ovat pudonneet ainakin Columbia Threadneedle, Capital Group sekä Handelsbanken Fonder. Näiden omistama osakemäärä 31.12.2022 listauksessa näyttää olleen noin 2000000 kpl, joka on reilusti enemmän kuin kaikki ko. listan lisäykset yhteensä…

Columbia Threadneedle on edelleen sijalla 26, Handelsbanken Fonder sijalla 23, Capital Croup vähensi jo 2020 osuuttaan, eli on kotiuttanut, mutta ei huipulla.