En ole kyllä missään vaiheessa @Roope_K sanonut että Revenion nykyinen market cap pitäisi pystyä perustelemaan vain tonometriamarkkinalla / -tuotteilla, en ymmärrä mistä tuollaisen johtopäätöksen teit Jos lukee tuon TAM vertauksesta seuraavan kappaleen alkua, niin aika selvästi sanoin että nykyhinta sisältää voimakasta kasvua näissä muissa segmenteissä - ja ne eurot ovat hyvin paljon epävarmempia kuin tonometriapuolella.

Kyse on aina todennäköisyyksistä. Esimerkki. Tonometriapuolella Reveniolla on kiistatta erinomaiset vallihaudat olleet ja viime vuosien kasvusta hyvin merkittävä osa on tullut tätä kautta. Koska vallihauta on kiistaton, on siitä täysin perusteltua maksaa merkittävää preemiota (eli tästä tuloksesta voidaan maksaa esim. korkeaa P/E arvoa).

Tilanne muuttuu täysin kun mennään muihin segmentteihin. Kyllä, Reveniolla vaikuttaisi olevan ihan hyvät tuotteet noissakin, mutta ei tuolla ole sellaisia vallihautoja joista sijoittaja maksaa mielelläään isoa preemiota. Nykyinen Revenion market cap suhteessa tulokseen on kuitenkin sellainen että Revenion liiketoiminta kokonaisuudessaan nähdään hyvin isoilla vallihaudoilla olevalta - mutta tällainen se ei kyllä ole kuin tonometriapuolella.

Kyllä minä näen Reveniolla ihan hyvät todennäköisyydet kasvaa muissakin segmenteissä, mutta kun huomioidaan nykyhinta, niin ei siitä sijoittajille ole kovin varmoja tuottoja luvassa.

En kyllä näe että softan suhteen on vielä näkyvillä mitään sellaista että Reveniota uskaltaa hehkuttaa isosti voittajana siinä. Onhan se mahdollista, mutta aika kovaa hintaa nykyomistajat maksavat jo sen onnistumisesta. Tietysti ison läpimurron sattuessa varmasti tuottoakin olisi vielä luvassa. Ja itsekin pidän kyllä Revenion strategiaa täysin oikeana peliliikkkuna - ei tässä ole hiertänyt mikään muu kuin hinta viimeiset 3v kun olen itse aktiivisemmin osakepoimintaa harrastanut. Siirtyminen hardware-toimittajasta software bisnekseen ei ole ihan simppeli siirtyminen ja pitää ottaa huomioon toimiala millä operoidaan: muutokset tulevat pirun hitaasti. Ei voi verrata mihinkään Applen tarinaan Ja jos nyt maksetaan tästä siirtymästä isosti preemiota, niin pelkästään jo rahan aika-arvon vuoksi niistä 10-20v tulevista kassavirroista ei viitsi kovin paljoa maksaa vaikka niitä todennäköisinä pitäisikin.

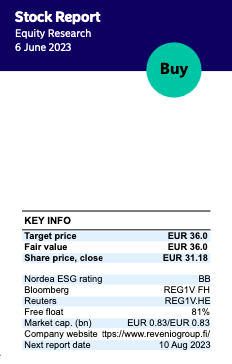

@Juha_Kinnunen tähän minun mielestäni suhtautuu täysin oikealla tavalla ottaen huomioon missä vaiheessa mennään: “Suosittelemme suhtautumaan Ohjelmistot / Oculo -segmentin ennusteisiin erittäin suurella varauksella, koska ne ovat toistaiseksi enemmän sivistyneitä arvauksia. Ohjelmistojen tulovirta voi olla tulevaisuudessa erittäin oleellista, minkä jälkeen pyrimme merkittävästi tarkempiin arvioihin.” Jos Reveniosta vielä tuottoa haluaa, niin tämä on oikea tapa lähestyä tätä. Tämän hetken arvo pitäisi pystyä perustelemaan nyt isoilta osin laitemyynneillä.

Okei, ehkä luin tämän kohdan jotenkin liian kirjaimellisesti ja ajattelin, että vain tonometriliiketoiminnalla pitäisi voida perustella cäppi ja muu pitäisi ikäänkuin tulla sitten kaupanpäällisiksi.

Anyways, ei tästä isoa kiistaa saada. Asia on juuri kuten sanot - kyse on todennäköisyyksistä. Tosin mielestäni on vähän hassua puhua “varmoista” tuotoista - toivottavasti sellaisia kukaan ei ainakaan Revenion kaltaisessa kasvuraketissa ole kuvitellut saavansa. Kuitenkin todennäköisyydet tuotoille ovat mielestäni nyt paljon paremmat, kun tuottovaatimukset ovat nousseet kurssin laskiessa.

Mun mielestäni Revenion orgaanisen kasvun ajurit tai rajat eivät ole millään tasolla tulossa vastaan tai muuttuneet esimerkiksi ATH-tasolta siten, että se selittäisi jotenkin kurssiluisua. Siinä mielessä keissiä ja lyhyen tähtäimen arvostusmuutoksia on vähän hedelmätöntä pohtia tätä kautta. Fundamenttiparametrit ovat ihan samassa asennossa kuin 08/2021 poislukien softa- ja palvelupuolen merkityksen lisääntyminen (joka lienee lähinnä markkina-arvoa lisäävä komponentti).

Sen sijaan se mikä pitää ymmärtää on se, miten korkotaso määrittää hyväksytyn arvostustason. Korkoympäristö on nyt ihan toinen kuin 2021. Tästä löytyy hyvä akateeminen esitys sille, miten 20% kasvava PE60x yhtiö 4%-koroilla onkin yhtäkkiä enää PE20x yhtiö 6% korkoympäristössä: https://pages.stern.nyu.edu/~adamodar/New_Home_Page/invfables/peratio.htm. Tämä on nimenomaan se, mikä Revenion (ja muiden kasvutähtien) markkina-arvot ovat tuoneet alas, vaikka alla oleva business on pysynyt oleellisesti ihan muuttumattomana tai tullut jopa arvokkaammaksi.

EDIT: Ja pakko vielä kirjoittaa pari sanaa tuosta softa-puolesta.

Kuten itsekin jo yllä sanoin, kyse on pitkästä pelistä tällä osa-alueella. En ainakaan itse laske näistä varsinaisesti mitään varsinaista markkina-arvoa eikä mielestäni muukaan markkina sitä tunnu tekevän. Siinä mielessä olen täsmälleen näkemykseni kanssa linjassa Kinnusen kanssa.

Mutta on kuitenkin äärimmäisen tärkeä pitää mielessä, että jokainen Revenion myymä laite, jokainen mittaus ja jokainen kuva silmänpohjasta luo vallihautaa digitaalisten ja tekoälypohjaisten hoitoketjujen ja diagnostiikan tulevaisuuden kannalta.

Luulen, että Toijalan viittaama $500m on tuon tutkimuksen luku vuodelta 2020. Rapsan mukaan kuvauslaitteiden markkina olisi neljän vuoden päästä jo melkein 800 miljoonaa. Mielestäni ei ole mitenkään mahdoton skenaario esimerkiksi sellainen, että Reveniolla on 2027 15% markkinaosuus, mikä tarkoittaisi n. 105 miljoonaa euroa (1.1 EUR/USD kurssilla) pelkästään kuvantamislaitemyynnistä neljän vuoden päästä. Se olisi yksin näistä laitteista samaa luokkaa kuin yhtiön tämän vuoden liikevaihto tullee olemaan.

“Mun mielestäni Revenion orgaanisen kasvun ajurit tai rajat eivät ole millään tasolla tulossa vastaan tai muuttuneet esimerkiksi ATH-tasolta siten, että se selittäisi jotenkin kurssiluisua. Siinä mielessä keissiä ja lyhyen tähtäimen arvostusmuutoksia on vähän hedelmätöntä pohtia tätä kautta. Fundamenttiparametrit ovat ihan samassa asennossa kuin 08/2021 poislukien softa- ja palvelupuolen merkityksen lisääntyminen (joka lienee lähinnä markkina-arvoa lisäävä komponentti).”

Minulla hieman eri fiilikset, vaikka muuten komppaan hyvät kirjoituksesi. Vielä vuoden 2020 vuosikertomuksessa Toijala kertoo, miten Ventican ja Cutican kehitystyötä jatketaan suunnitellusti. Muistan hyvin, miten huolimatta Oscaren pettymyksestä varsinkin Venticasta odotettiin tonometripuolen veroista kasvun ajuria. Vuoden 2021 kertomuksessa fokus onkin sitten jo yksinomaan silmäpuolella ja tunnustetaan, ettei Ventica ja Cutica ole enää fokuksessa.

Toki ATH saavutettiin vuonna 2021, mutta epäonnistuneet panostukset Venticaan ja Cuticaan pistivät kyllä miettimään, miten hyvin panostukset oftalmologiaan sitten jatkossa onnistuvat. OCT:n osalta ainakin kuvantamispuoli on vajaa eikä perimetripuolellakaan ole ymmärretty kaikki mahdollisuuksia. Emme vaimoni kanssa näe Revenion tulevaisuutta enää niin auvoisena kuin pari vuotta sitten ja kurssilasku on mielestämme perusteltua. Pysymme silti omistajina ja näkemyksiimme ei tarvitse yhtyä.

Onnistuneita hankintoja kuvantamiseen eli OCT, täydennystä perimetripuolelle lähinnä seulontaan. Sitten minulle vaikeampi rasti eli ohjelmistopuoli. Siinä tarvitaan positiivisia näyttöjä ja ymmärrän, että aikaa menee. Kun johdolla osakepalkkiot alkavat pysyä salkuissa, niin lupailee jo hyvää.

Nyt on ollut kova alamäki tässäkin lapussa että saa nähdä taittuuko syksyyn mennessä.

Jos Revenion kasvu ei yllä enään siihen millä aiempi arvostustaso oli perusteltua ja jos korko ympäristö pysyy korkeana niin minun mielestä se on sama silloin myydä jos tulisi hyvä preemio. Osake on jo laskenut rutkasti että jos joku taho olisi tästä kiinnostunut niin luulisi herättävän mielenkiintoa nykyinen tilanne.

Päivän kurssi ei oikein kuvasta sitä, millä hinnalla koko yhtiö olisi saatavissa. Monen tavoitehinta on merkittävästi korkeammalla. Oculo ja AI tulee olemaan merkittävä arvonkasvattaja, samalla muut jo saavutetut asemat luovat tukevan pohjan vakaalle kasvulle. Mahdollisille kysyjille hallitus osannee kertoa oikean tason, ettei käy Sievit.

Revenio Q1’23: Tahmeampaa kasvua -haastattelu tuli vielä kerran kuunneltua ja siellä on mielenkiintoinen kohta 14:36, jossa mainitaan, että diagonisiin laitteisiin ja softaratkaisuihin liittyen tutkittu noin 900 yritystä, joita analysoivat olisiko mahdollisia ostopaikkoja. Saattaa tulla vielä tänä vuonna ihan mielenkiintoisia uutisia, kun vielä yli puolet vuotta jäljellä.

Tekoälyä hyödyntävä iCare ILLUME -seulontaratkaisu laajenee diabeettisen retinopatian lisäksi silmänpohjan ikärappeuman ja glaukooman seulontaan. Ratkaisu auttaa havaitsemaan yleistyviä silmäsairauksia varhaisessa vaiheessa.

iCare ILLUME -seulontaratkaisu tunnistaa välittömästi tekoälyn avulla näkökykyä uhkaavien sairauksien merkit. Markkinoilta erinomaista palautetta saanut ratkaisu otettiin käyttöön vuoden 2022 keväällä diabeettisen retinopatian seulontaan. Nyt sen avulla voidaan seuloa kolmea yleistä silmäsairautta: diabeettista retinopatiaa, silmänpohjan ikärappeumaa ja glaukoomaa.

Ikääntymiseen liittyvät silmäsairaudet yleistyvät globaalisti. iCare ILLUME -seulontaratkaisu auttaa havaitsemaan silmäsairauksia varhaisessa vaiheessa ja näin nopeuttaa hoidon käynnistymistä. Ratkaisu on helppokäyttöinen, tarkka ja täysin automaattinen. Seulontaraportista on mahdollisuus nähdä silmäsairauden vakavuusaste. Seulontaratkaisua on myös kehitetty joustavammaksi kuvien määrän ja silmän asennon suhteen. Ratkaisu on nyt saatavilla 11 kielellä.

iCare ILLUME -seulontaratkaisu tukee silmäsairauksiin liittyvien hoitopäätösten tekoa. Ratkaisun ytimen muodostavat iCaren kuvantamislaitteiden tuottama tarkka kuvadata ja niihin liittyvä ohjelmistoratkaisu. iCare ILLUME -ohjelmisto yhdistää iCare DRSplus -silmänpohjan kuvantamislaitteella otetut kuvat tekoälyyn ja raportti seulonnasta on saatavilla välittömästi. Tämän jälkeen seuloja voi tehdä digitaalisen lähetteen silmälääkärin jatkotutkimukseen juuri sitä tarvitseville potilaille. Näin voidaan yhä kattavammin hyödyntää silmänpohjan kuvantamislaitteiden tuottamia korkeatasoisia kuvia hoitoprosessien tehostamiseen.

iCare Solutions -kokonaisratkaisujen digitaaliset työkalut tehostavat ja parantavat silmähoidon laatua ja mahdollistavat suurempien potilasmäärien diagnosoinnin ja hoidon. Silmän hoitopolkuja yhdistävät digitaaliset työkalut lisäävät tuottavuutta ja mahdollistavat samalla korkealaatuisen hoidon.

Kommentissa todetaan että ILLUME-ratkaisu USA:ssa vaatii kuitenkin FDA-luvan, ts. Yhdysvalloissa vaaditaan kliiniset tutkimukset ja lupa laitteen sekä tekoälyn yhdistelmälle. Onkohan kenelläkään vainua onko moisia tutkimuksia suunnitteilla tai peräti vireillä?

Takuulla on vireillä.

Revenio pelaa pitkää ja vakaata peliä. Osa peliä pidentävistä syistä on nuo FDA-hyväksynnät, joista Reveniolla on kuitenkin hyvin kokemusta. Hyväksyntä ei ole mikään läpihuutojuttu.

Revenion maantieteellinen ja kieliversioiden kattavuus on varsin edustava. USAn markkina on niin tärkeä, että sinne takuulla aktiviteetit on käynnissä ja satsataan tarpeeksi. Kun lupa tulee, on se Revenion tapaan pieni ilmoitus, johon markkina reagoi pienellä notkahduksella (jostain syystä sellainen on ollut tämän yhtiön kohdalla positiivisiin uutisiin reagoinnissa tapana :), mutta oikeastaan tuota ILLUME-uutista voi pitää pitkän tähtäimen posarina.

Onhan Reveniolla varmasti kokemusta näistä lupien hauista että sen puolesta luottavaisin mielin. Itse näen tuon tekoälyyn panostamisen hyvänä asiana tulevaisuutta silmällä pitäen.

Mutta mitkä uutiset ne olisi sitten ne jotka nostaisi kurssia jos ei nämä?

Nythän olemme nähneet lähinnä vain alakuloa osakkeen suhteen mutta eiköhän se arvostus taas korjaannu.

Hienoa, että tähän tuli nyt vastaus - oli ainakin itsellä ollut odotuksissa:

Meneillään olevan AI-boomin voisi kuvitella raivaavan esteitä myös terveydenhuollon AI-adaption tieltä. Kun Bloombergin uutisista puolet koskee nykyisin tekoälyä, sen on pakko alkaa heijastua myös konservatiivisemmille aloille. Kyllähän tässä fiksut terveydenhuoltofirmat tajuavat, että jos tekoäly poistaa kalliin lääkärin työstä leijonan osan, on se pakko ottaa käyttöön mieluummin ennemmin kuin myöhemmin, jos aikoo pysyä kilpailussa mukana.

Toijalaan on välillä suhtauduttu skeptisesti, mutta näyttää siltä, että hän ja hallitus ovat olleet kyllä timanttisen tarkasti ajan hermoilla. Olin itse vielä vähän aikaa sitten melko epäileväinen siihen, miten tämä strateginen transformaatio hardware-firmasta alustafirmaksi tulee toimimaan. Nyt alkaa näyttää siltä, että ajoitus on ollut puhdas napakymppi ja Revenio tulee saamaan tästä kilpailuetua ja vallihautaa vuosiksi eteenpäin.

Eiköhän se korkotaso ole kuitenkin se mikä määrää reven kurssia eikä mikään alakulo. Korot kun tulee alas niin arvostuskertoimet tulee nousemaan. Lisäksi kasvu ei enää niin vahvaa tällä hetkellä. Kyllä kurssi peilaa suoraan siihen.