Kysehän on tosiaan rahamäärästä ja mittarina USD. Hyvä muistaa, että edellisen vuoden aikana U.S. Dollar Currency Index (DXY) on noussut 19%. Tämä selittää lähes kokonaan peleihin käytetyn rahamäärän laskun. Vain 28% peliostoista tehdään USA:ssa Top Grossing Mobile Games Worldwide for June 2022.

6 tykkäystä

Tässä vähän Nordean ennakkoa tuloskauteen, otetaan talteen ketjuun: Rovio: Firing on half the cylinders - Nordea | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

2 tykkäystä

Roviolla taasen 66% pelien myynnistä (v.2021) tuli Yhdysvalloista, joten negatiivinen vaikutus on paljon pienempi. Tai oikeammin, dollarin vahvistuminen on Roviolle positiivista.

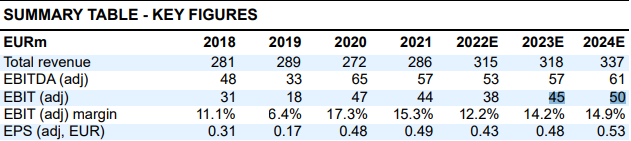

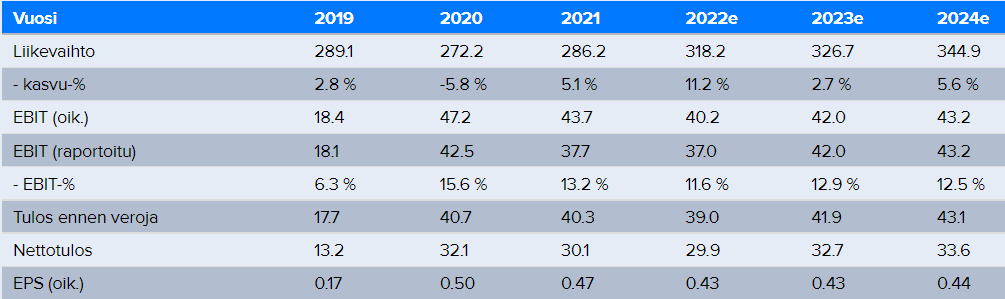

Karhuisia tuntuvat analyytikot aina olevan Rovion kanssa (paitsi Atte). Oma veikkaus on, että liikevaihto on jossain 330 miljoonan paikkeilla tänä vuonna (Q3 samoissa luvuissa kuin Q2 ja Q4 on historiallisesti vahvin kvartaali). Lisäksi odotan että EBITDA on ~51 miljuunaa egulia, mikä tarkoittaisi posaria loppuvuodesta.

Liikevaihdon osalta tosin leijuu kysymyksiä ilmassa, kun Journey ei räjähtävän lähdön jälkeen ole pärjännyt odotetun hyvin. Odotukseni vaatisi kohtuullista parempaa suoritusta peliltä ja on mahdollista, että mätkähdetään johonkin 313-318 miljoonan välille. Tähän oman mystery factorinsa tuo myö HA2:n mahdollinen julkaisu. EBITDAn odotan joka tapauksessa olevan vähintään samaa luokkaa kuin 2021. Alkuvuonna en olisi tähän uskonut, mutta kaksi edellistä osaria käänsivät pääni kun UA oli paljon oletettua maltillisempaa ja sitten kerrottiinkin että sitä tehdään maltillisesti myös loppuvuosi.

E: Muistin että EBITDA olisi ollut viime vuonna pyöreät 50miljoonaa. Tajusin, että en välttämättä muistanut asiaa oikein ja piti mennä tarkistamaan, niin 54,8 miltsiähän se oli eli odottamallani 51 miljoonalla ei vielä tarvitse mitään posareita antaa.

Myönnän, että syyllistyn dramaattiseen liioitteluun ja rehellisyyden nimissä hieman liikaa kiinnitin huomiota tavoitehintaan.

3 tykkäystä

Inderesillä näkemys Roviosta tuntuu vähän loogisemmalta ja pitkäjänteisemmältä.

Eihän Nordea karhuinen ole Rovion suhteen jos ennusteita katsoo! Nordea on ennustanut koko ajan 2022 eteenpäin korkeampaa adj EBIT ja adj EPS kuin Inderes.

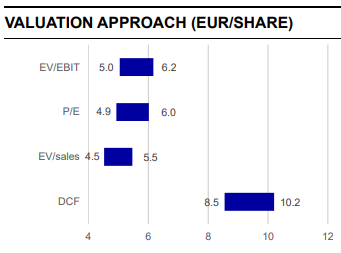

Nordealla tuo valuaatio on vain aika mielenkiintoinen:

Eihän Rovio tietenkään missään tyhjiössä elä ja on ihan tarpeellista verrata sitä kilpailijoihin. Tuntuu tämä Nordean näkemys silti hieman hassulta; otetaan kilpailijoiden multippelit ja vähennetään 30 % niin saadaan Rovion hyväksytyt kertoimet. Nytkin koko toimialan yritysrypästä on lyöty ja kilpailijoiden ensi vuoden EV/EBIT on noin 8, joten Rovion fair value tulee multippelillä EV/EBIT 6 ![]()

12 tykkäystä

Tällainen happening tarjolla marraskuun lopulla, laittakaahan kalentereihinne: Peliyhtiöilta ti 29.11. klo 16:00 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

6 tykkäystä

Tänne ketjuun voi laittaa sitten myös jo etukäteen kyssäreitä tai teemoja, joita haluaisitte käsiteltävän tuossa lopun Q&A-sessiossa. Kysymyksiä ehtii tiputtelemaan linjoille myös itse tapahtumapäivänä ![]()

8 tykkäystä

Atte on antanut ennakkokommenttinsa, kun Rovio julkaisee perjantaina Q3-tuloksensa. ![]()

Käymme tulosta läpi klo 8.50 alkavassa peliyhtiölivessä yhdessä samaan aikaan julkaistavan Remedyn Q3-raportin kanssa. Odotamme Rovion liikevaihdon kasvaneen vertailukaudesta osittain vahvan dollarin tukemana, mutta jäävän hieman edellisestä neljänneksestä haastavassa markkinaympäristössä. Kannattavuuden odotamme laskeneen selvästi vertailukauden vahvalta tasolta korkeampia käyttäjähankintapanostuksia sekä uusien studioiden myötä kasvanutta kulurakennetta heijastellen. Raportissa meitä erityisesti kiinnostaa Rovion kärkipelien suoriutuminen mobiilipelimarkkinan vastatuulessa sekä ensi vuoden kasvunäkymän kannalta keskeiset asiat (AB Journeyn kasvukäänne sekä uudet pelijulkaisut). Julkaisimme Roviosta hiljattain kaikille avoimesti luettavissa olevan laajan raportin.

3 tykkäystä

Rovio availemassa toimistoa myös Barcelonaan, jotta saavat paremman jalansijan Etelä-Euroopan rekrymarkkinoille:

Huomenna kuullaan tarkemmat kuulumiset osarin muodossa. Tuloslive starttaa tosiaan klo 8:50, joten ei muuta kuin kaffet tulille ja linjat auki! ![]()

13 tykkäystä

Rovion tulos yli odotusten, ohjeistusta taidettiin viilata myös voimakkaammaksi liikevaihdon osalta:

23 tykkäystä

Unohtuikin livessä hyvää tulosta fiilistellessä tsekata Journeyn tilanne. Aikalailla linjassa omiin odotuksiin, kun ennustin pelille 5,5 MEUR:n liikevaihtoa Q3:lle. Mutta suunta olisi hyvä saada jatkossa kääntymään…

6 tykkäystä

Atte ja Alexandre juttelivat rennosti Rovion menestyksestä. ![]()

Aiheet:

00:00 Aloitus

00:19 Q3-tulos

01:59 Uusi studio Barcelonaan

03:12 Angry Birds Journey ja Ruby Games

05:32 Kehitteillä olevat pelit

07:18 Näkymät

09:17 Omien osakkeiden takaisinosto-ohjelma

10 tykkäystä

@Atte_Riikola on tehnyt uuden yhtiöraportion Roviosta. ![]()

Rovion Q3-luvut olivat odotuksiamme paremmat, mutta lähivuosien ennusteemme pysyivät ylätasolla pitkälti ennallaan pelikohtaisten näkymien pureskelun jälkeen. Rovion kärkipelien suorittaminen on tällä hetkellä erittäin hyvää, mutta mobiilipelimarkkinan vastatuuli näkyi Ruby Gamesin heikossa neljänneksessä. Rovion kehitysputkessa on lähivuosille runsaasti uusia peliaihioita, joista osasta voi kuoriutua uusia menestyspelejä. Osakkeen matala arvostus ei anna näille kasvuoptioille tällä hetkellä juuri minkäänlaista painoarvoa ja pidämmekin osakkeen riski/tuotto-suhdetta houkuttelevana.

https://www.inderes.fi/fi/karkipelit-suorittavat-ja-kehitysputkessa-runsaasti-peleja

Tässä on vielä Aten kommentti tuloksesta, joka on kaikkien luettavissa. ![]()

7 tykkäystä

Sieltähän se uusi omien osakkeiden osto-ohjelma sitten tulikin: Rovio Entertainment Oyj: Rovio aloittaa omien osakkeiden takaisinosto-ohjelman | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

17 tykkäystä

Tässä nopeat kommentit aiheesta ja terveiset yhtiön hallitukselle, että lisäostot hieman isommallakin kädellä olisivat edelleen tervetulleita:

17 tykkäystä

Laitetaan tännekin, eli @Atte_Riikola ja @Roni_Peuranheimo ovat kirjoittaneet peliyhtiöiden arvostustasoista. ![]()

11 tykkäystä

Tännekin talteen peliyhtiöillan tallenne.

16 tykkäystä

Nyt tuli peliyhtiöillan setit katsottua ja Rovion osuudesta mielenkiintoisin oli ohimennen mainittu Angry Birds NEXT. En muista että siitä olisi täällä aiemmin puhuttu - ainakaan suoraan. Monet ovat kylläkin toivoneet Roviolta konsolipelejä. NEXT näyttäisi olevan uusi PC- / konsolipeli AB logolla. Palstalla on jengi huudellut, että haluaisivat AB:ta nähdä konsoleillakin, niin nyt on tuloillaan.

Oma näkemys alalta kyseiseen projektiin: Saattaa olla kyllä hyvä paikka Roviolle iskeä. Among Us, Fall Guys ja muut vastaavat (sosiaaliset hassuttelupelit) ovat kovasti suosittuja nuorempien pelaajien keskuudessa ja jos tähän kysyntään pystytään toimittamaan vahvalla brändillä laadukas peli, niin voipi olla Roviolle todellinen jackpotti. Angry Birdsihän on erittäin vahva nimi nuorten keskuudessa (tästä itsekin olen aiemmin postannut tutkimustuloksia lankaan), joten vähän meinaa dollarinkuvat täällä kiilua silmissä.

14 tykkäystä

Kun tuosta NEXTistä alun perin mainittiin, niin vähän yllätyin. Itselläni on jostain tullut sellainen muistikuva, että Alex olisi jonkun aikaa sitten vastannut tällaiseen PC/konsolikysymykseen (jossain yhteydessä), että se on vähän oma maailmansa ja sinne ei oltaisi suuntaamassa ![]() . Muistaakohan kukaan muu tätä vai muistanko nyt aivan väärin?

. Muistaakohan kukaan muu tätä vai muistanko nyt aivan väärin? ![]() Noh, joka tapauksessa itselleni sopii enemmän kuin hyvin, että mennään laajalla rintamalla. Siellä on nyt se 10 peliä putkessa, joidenka lisäksi voi tulla mahdollisia Rubyn viritelmiä. Onhan tuo aika laaja putki, jos kerran nyt lähdetään vielä tuonne PC/konsolipuolellekin.

Noh, joka tapauksessa itselleni sopii enemmän kuin hyvin, että mennään laajalla rintamalla. Siellä on nyt se 10 peliä putkessa, joidenka lisäksi voi tulla mahdollisia Rubyn viritelmiä. Onhan tuo aika laaja putki, jos kerran nyt lähdetään vielä tuonne PC/konsolipuolellekin.

Olisin kiitollinen näkemyksestäsi pohtia vielä tuon mahdollista monetisointia eli miten tämän kanssa mahtaisi Rovion kohdalla käytännössä mennä? Mistä ja miten fyffet tulevat ja mahtavatko tuohon pyrkiä ujuttamaan jonkinlaista metaversumi-tyyppistä ulottuvuutta, jolla rahaa voisi tehdä pidemmälläkin aikavälillä muiden brändin pelien tuella. NEXT tuskin tulee olemaan kaltainen peli, että sitä myydään 79 eurolla kaupassa ![]()

Alex ja Renehän ovat molemmat eri yhteyksissä korostaneet, että Roviolle on tärkeää ansaita peleistä pitkällä elinkaarella (ja samalla tietysti paljon ![]() ). Tähän perustuu myös tämä uusi isompi vaihde tähän livepelimoodiin satsaamiseen.

). Tähän perustuu myös tämä uusi isompi vaihde tähän livepelimoodiin satsaamiseen.

4 tykkäystä

Piti käydä vielä varmistamassa, että en puhu höpöjä kun tulkitsin tämän slidestä. Siellä siis mielestäni luki NEXTin kohdalla, että projekti on multiplatform (mikä yleensä viittaa eri konsoleihin ja tein tästä johtopäätöksen). Tuli kuitenkin nyt varmistaessa vastaan sama info, selkeämmin, eri slidellä. Lukee ihan suoraan, että AB-brändiä laajennetaan mobiilin ulkopuolelle ja liikevaihtoa odotettavissa ~2025.

Löytyy noin 15min kohdalta (hieman sen jälkeen)

Ei ole näkyvyyttä projektiin, niin on mahdoton sanoa varmuudella mitään. Pidän mahdollisena, että peli on maksullinen (20-60€) ja sitten sen lisäksi on mikromaksuja (käytännössä moninpelien standardimalli nykyään). On kuitenkin myös hyvin mahdollista, että Rovio vetää puhtaalla free-to-play mallilla. Mieleni tekisi sanoa, että pidän tätä epätodennäköisempänä vaihtoehtona, mutta firmalla on niin rutkasti kokemusta F2P peleistä mobiilitaustansa takia, että en pysty hyvällä omallatunnolla.

Lisäksi ilmaisissa peleissä tuppaa olemaan pidempi elinkaari (Path of Exile, Warframe & League of Legends ovat kaikki kohta 10v vanhoja) kun taas premiumit sitten kuihtuvat ajan kanssa kun uusia pelaajia on hankalampaa hankkia vanhojen tilalle (esim. Fall Guys, jonka pelaajamäärät ovat laskeneet ~97% julkaisusta). Tämä ilmiö selittyy puhtaasti sillä, että uuden pelaajan näkökulmasta ei ole kivaa maksaa rahaa siitä että saa kaikilta kokeneemmilta pelaajilta turpaan (kynnys kokeilla peliä on korkea). Ja kuten sinäkin mainitsit, Rovion tavoitteena on, että peleillä olisi pitkä elinkaari, joten tämä ehkä hieman ohjaisi jälkimmäiseen rahastusmalliin. Mutta tosiaan, tämä on puhdasta spekulaatiota ja molemmissa malleissa on omat hyvät ja huonot puolensa.

3 tykkäystä