Varmasti alle 10% todennäköisyys että 9.05 eurolla kaupat tehtäisiin. Vaikka Playtika korottaisi 10.50 euroon osakkeelta on vaikea nähdä että pääomistajat myisivät.

Näin ollen jopa pieni negari tuo ostotarjous vaikka luonnollisesti se kurssia nostattaakin kun paljastui ettei Hedejä kiinnosta myyminen edes 60% preemiolla. Pitkällä aikavälillä saattaa olla oikeakin ratkaisu mutta kyllä siinä on muille osakkeenomistajille selittämistä kun käytännössä tyrmätään reilun 8 seuraavan vuoden tuotot jos keskimäärin osakkeet tuottavat sen 7% vuodessa.

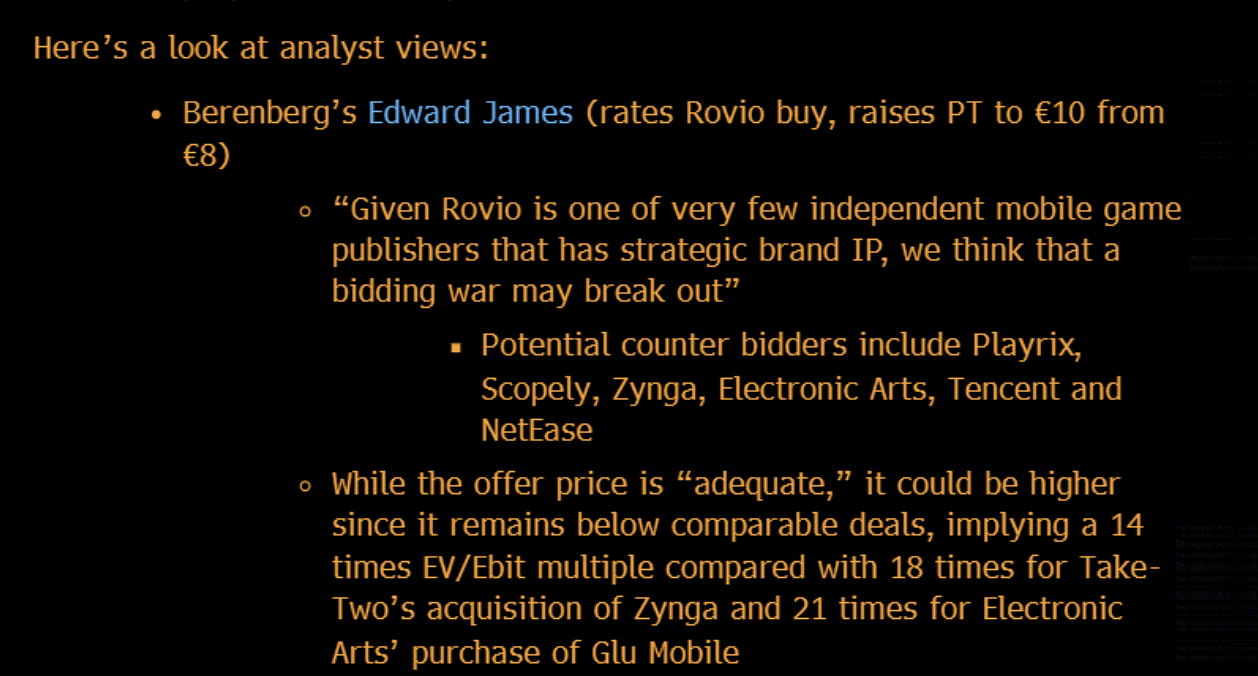

Tässä Blommalta Berenbergin analyytikon näkemyksestä muutama pointti lisää, itse raporttiin ei ole pääsyä, joten en tiedä kyseisen kaverin perusteluista tarkemmin:

Playtika: Rovion arvo on vähintään 9,05 €/osake ja osake on hyvä ostos tällä hintaa. Julkinen ostotarjous @9,05 €

Rovion pääomistajat (oletettavasti): Rovion todellinen arvo on enemmän kuin 9,05 €/osake, emme myy näin halvalla.

Inderesin ja OP:n analyytikot: kannattaa ottaa pörssistä saatava reilu 7 €/osake ja juosta!

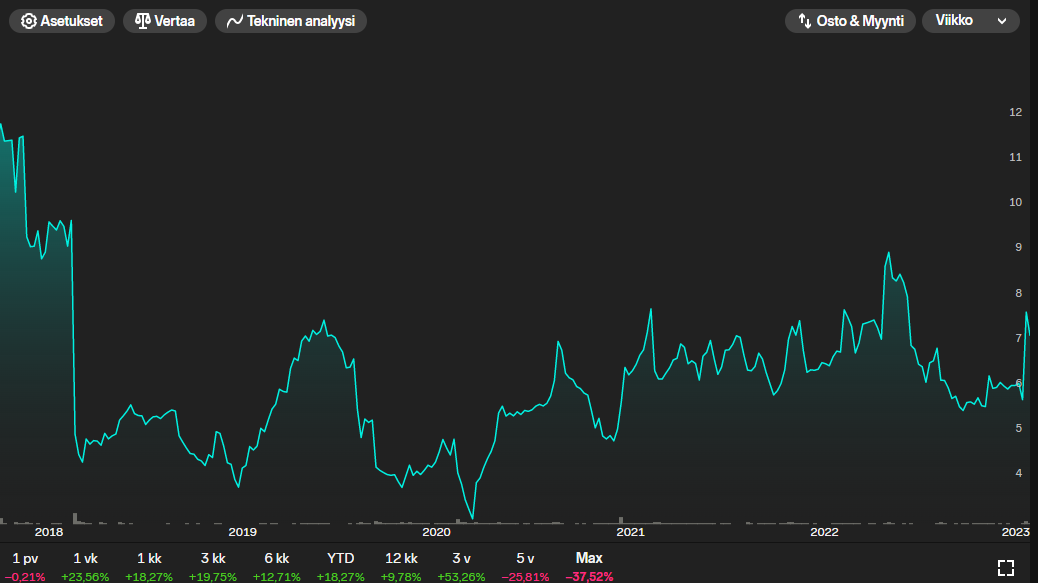

Rovio-sijoittajat: myyvät osaketta pörssissä pää märkänä 7,3 eurolla

Kyllä tässä odottavan aika käy pitkäksi, kun odottelee todellisen arvon purkautumista. Alle 2 % vuotuinen osinko ei paljon lämmitä.

Jäädään haaveilemaan siitä Tencentin tai Netflixin 14+ €/osake tarjouksesta ja laitetaan pörssi siksi aikaa kiinni.

Kysymyshän olisi tuossakin tilanteessa, että myyvätkö Hedit vaikka saisi 14 euroa per osake? Tässä kun taitaa olla heille kyse myös aika paljon muusta kuin pelkästä rahasta. Mielestäni Rovioon ei kannata sijoittaa pelkkä osto-optio mielessään. Monia muita järkeviä syitä Rovioon sijoittamiselle voi kyllä löytää. Itsekin löysin vielä 6 euron hintaan, mutta tähän hintaan en enää hirveästi löydä.

Hedeistä puhuttaessa tehdään ehkä se virhe, että ajatellaan heidän toimivan jonkinlaisena joukkueena, jolla on täysin samat tavoitteet. Olen viitannut jo aiemmissa viesteissä siihen, että heidän omistuksensa eriytettiin muutama vuosi sitten, se antaa jokaiselle mahdollisuuden pohtia tarjousta ihan omakohtaisesti. En toki tunne Hedin klaanin jäseniä henkilökohtaisesti, joten heidän päänsä sisään en pääse, toisaalta tuskin pääsevät analyytikotkaan.

Sen verran @Atte_Riikola :lta pitää kysyä päivitysraportista, mainitset, että Inderes ei usko lyhyellä aikavälillä minkään muun toimijan esittävän selvästi korkeampaa tarjousta. Miten perustelet tämän näkemyksen? Itse kuitenkin uskon, että Playtikan ostotarjous voi herättää uinuvia kandidaatteja, jotka eivät halua päästää tilaisuutta käsistään. Toki ennen kuin Rovion hallitus ottaa kantaa käsillä olevaan tarjoukseen perusteluineen, emme todennäköisesti kuule kilpailijoista mitään.

Case Tikkurila runsaan parin vuoden takaa tulee mieleen, vaikkakin silloin tarjouksen läpimenoa pidettiin hyvin todennäköisenä myös markkinoiden ensireaktion perusteella. Inderesin suositus oli kuitenkin vähennä 25 euroa ja riemuittiin aikaisesta joululahjasta, kuinkas sitten kävikään, päädyttiin tarjouskilpailun jälkeen 34 euron hintaan. Ymmärrän kyllä, että nämä ostotarjoustilanteet ovat äärimmäisen vaikeita arvioida ja aina jää jossiteltavaa. Mutta ehkä maailmalla myös ymmärretään paremmin vahvan brändin arvo ja hintalappu voi muodostua hyvinkin korkeaksi arvostuskertoimista välittämättä.

Juurihan tuossa mainitsit, että kilpailijoista ei varmasti kuulla mitään ennen vastausta. Todennäköisesti tarjous ei mene läpi, joten “uinuvat kandidaatit” voivat jatkaa uinumistaan.

Rovion osake näyttänyt jo pitkään pörssissä halvalta, eikä ostotarjousta ole muiden tahojen osalta kuulunut. En näe siten itsessään Playtikan tarjouksen vielä ”herättelevän” yhtäkkiä muita heittämään isompia tarjouksia tiskiin lähiaikoina. Näissä erikoistilanteissa myös analyytikkona on vähän tiukassa raossa, kun lopputulos on binäärinen (ostotarjous tapahtuu tai ei tapahdu), ja täytyy kuitenkin olla jompaakumpaa mieltä asiasta. Nykyisen tiedon pohjalta muodostin raportista luettavissa olevan näkemykseni tilanteeseen. Tiedostan toki, että ei tämä mikään 100 %:n varmuudella tapahtuva asia ole, kuten ei mikään sijoittamisessa, mutta pidän sitä tällä hetkellä todennäköisimpänä skenaariona.

Näkemys voi sitten taas päivittyä, kun saadaan uutta tietoa tilanteeseen. Paljon on kiinni siitä, millainen viesti Rovion hallitukselta tilanteeseen saadaan. Jos siinä jätettäisiin jollain tasolla ovi auki mahdollisen korkeamman tarjouksen hyväksymiselle, niin kyllähän jokin toinen taho voisi myös kokeilla kepillä jäätä. Mikä on sitten riittävä hinta, jolla Rovion pääomistajat olisivat yhtiön valmiita myymään, ja paljonko jokin taho olisi valmis maksamaan Roviosta, ovat sitten asioita, joihin ei pysty tarkkaa vastausta antamaan. Esim. tuo täällä heitetty 14 euroa/osake olisi arvostusmielessä (EV/EBIT n. 22x) sellainen taso, jossa maksettaisiin huomattavasti etukenoon tulevaisuuden kasvupotentiaalista. Sellaisen tarjouksen torjuminen ja perustelu osakkeenomistajille voisi olla aika vaikeaa. Olisiko jollekin taholle kannattavaa tehdä tarjous näin korkeaan hintaan, niin siitä voidaan olla sitten montaa mieltä…

Ostotarjouksien kohdalla on syytä muistaa, että niitä tehdään “kulisseissa” jatkuvasti. Rovion kohdalla tilanteesta tekee poikkeuksellisen se, että Playtika on vuotanut medialle tiedon tehdystä tarjouksesta. Tällä koitetaan todennäköisesti luoda painetta pääomistajan suuntaan, joka on todennäköisesti tuon marraskuun tarjouksen jo torpannut suhteellisen tylysti, koska neuvottelut eivät ole jatkuneet.

Yleensä nämä tarjoukset jäävät vain harvojen tietoon, jos yksittäinen omistaja omistaa yli 10%, eikä ole kiinnostunut annettuun tarjoukseen tarttumaan. 95% tapauksista ostotarjouksen tullessa julkisuuuteen, on hallitus jo puoltanut tarjousta ja kysymysmerkkeinä on vain esim. 90% omistusosuuteen liittyvä ehdollisuus.

Kiitos vastauksesta, @Atte_Riikola , viime kädessä toki jokainen joutuu itse päättämään mihin todennäköisyyksiin uskoo, luulen, että asia mistä varsin laajasti markkinoilla ollaan yksimielisiä on se, että tarjous ei tule menemään läpi tällä hinnalla eikä yhtiön haluta päätyvän kyseiselle ostotarjouksen tekijälle. Toki olen itse hieman pettynyt suomalaisten analyysitahojen haluun katsoa ainoastaan lyhyttä tähtäintä, mutta ainakin itsellä on aikaa odottaa piilevän arvon purkautumista vaikka viiden vuoden aikaperspektiivillä.

Yksi mielenkiintoinen kohta: “Hänen mukaansa lähtö yhtiöstä ei vaikuta omistukseen yhtiössä – ainakaan toistaiseksi. Niklas Hed on Rovion kolmanneksi suurin omistaja.

“Samat omistusprosentit pysyvät. Varsinkin kurssi on nyt aika alhainen, siitäkään syystä ei ole tarvetta nyt lähteä realisoimaan sitä”, hän kommentoi.”

Näkisin että Roviolla olisi itsenäisenä yrityksenä mahdollisuudet hyväänkin tulokseen kunhan annettaisiin vielä aikaa. Yleensä mahdolliset ostotarjoukset tulevat kehiin silloin kun osake on poljettu alas ja kenties luotto yrityksen toimintaan näin saatettu epävarmaksi.

Olen joskus omistanut Roviota mutta en tällä hetkellä omista.

Toivottavasti tämä kääntyy omistajien kannalta parhain päin eikä ainakaan mikään epäedullinen tarjous mene läpi.

Itselläni kesti hetken, ennen kuin ehdin hakemaan kaupasta päähäni foliota.

Oma ajatus tästä on ollut, että laitetaan firma ensin kuntoon ja sitten myydään, jos (KUN) joku tarpeeksi haluaa. Käytännössä vaatii Rovion joidenkin projektien onnistumista ja sitä kautta pohjavaluaation nousua.

Nyt siis veikkaan myös, että ei mene tuolla läpi. Toisaalta nyt kun tässä on odoteltu Rovion hallituksen kommenttia näin pitkään, niin aloin miettimään, että mitä se mahtaa tarkoittaa. Tässä muutama vaihtoehto…

-Ei olla saatu hallitusta koolle tarpeeksi nopeasti. (tätä tosin ehkä epäilen…)

-Hallitus on niin loukkaantunut Playtikan julkisesta tarjouksesta polkuhintatarjouksen jälkeen, että haluaa vähän antaa keppiä…

-Hallituksella on käynnissä muiden mahdollisten ja potentiaalisempien ostajakandidaattien kanssa keskusteluja oikeasta hinnasta/ehdoista…

Tai sitten jotain muuta Hyvä firma ja jännää olla osana tarinaa…

Jatkoin ja laajensin tätä Taloustaidon palstallani. Pohdin Rovion kohdalla erityisesti sitä, että yksityissijoittajan olisi hyvä olla selvillä yhtiön pääomistajien haluista. Peliyhtiöihin sijoittamisessa suuremman yhtiön tekemä ostotarjous on yksi realistinen exitin muoto. Onko Rovion kohdalla niin, ettei tuota mahdollisuutta ole?

Playtikan osake on vielä +8% vs tilanne ennen kuin Rovion ostojutut nousivat pöydälle.

Ts 9,05 eur olisi markkinoiden mielestä suht edullinen. Nasse on samaan aikaan about 3,5% plussalla.

Kun market cap on noin 3,7 mrd Usd eli 3,4 mrd eur. Jos nyt vähän sokkona laskee niin Playtikan market cap on noussut extraa:

(8%-3,5%) x 3,4 mrd eur = 150 meur

Tuo ‘ylimäärinen’ 150 meur olisi suhteutettuna noin 2€/Rovion osake extraa, kun emme huomioi Rovion itsensä hallussa olevia osakkeita.

Ts teoriassa voisi siten olettaa että market cap-neutraali tarjoushinta Roviosta olisi n. 11 eur (9,05+2)

Em tietenkin jossittelua ilman että olisin yhtään tarkemmin pelitalojen kursseja katsellut. Mutta tosiaan ihan pöljänä ei Playtikan tarjoamaan tasoa pidetä, Playtikan kannalta tarkasteltuna.

Tässä on Susi Nousiaisen kolumni ostotarjouksesta vähän eri näkökulmasta. Ei muuria.

Rovio nousi viime viikolla raketin lailla uutisiin israelilaisen pelijätti Playtikan tehtyä siitä jo toisen ostotarjouksen muutaman kuukauden sisään. Kun Angry Birds -brändin kotipesäyhtiön vastausta spekuloitiin mediassa, osan toimittajista huomio kääntyi yllättäen rahan sijaan johonkin muuhun. Arvoihin ja vastuullisuuteen.

“DEI-työtä, eli monimuotoisuuteen ja inklusiivisuuteen liittyvää kehittämistä”.

Se on kiva liputtaa kaikenlaisen HR-humpan puolesta kun menee kovaa ja palkataan. Jenkeissä ollut paljon tech irtisanomisia, miten mahtaa nämä positiot kestää mankelin. Jos lähdetään tästä olettamasta, että maailma on parempi paikka, kun pelejä koodaa mahdollisimman monimuotoisia ihmisiä, niin eikö tähän tavoitteeseen pääse helpommin jossain muualla kuin Suomessa?

Suomessa pelialalla on ollut rekrytointi erityisesti haasteena, koska pelkästään Suomesta ei löydy riittävästi kokenutta työvoimaa. Rovio monien muiden joukossa on suunnannut ja varmaan suuntaa jatkossakin paljon rekrytointipanostuksia ulkomaille. Tullessassi vieraaseen maahan monelle hakijalle on merkitystä, että yrityksessä otetaan vakavasti diversiteetti, inklusiivisuus ja vastuullisuus. Maailma muuttuu Nämä asiat ei ole enää “HR-humppaa” vaan etenkin nuorempi sukupolvi <30v aktiivisesti kysyvät näiden asioiden perään työhaastatteluissa. Se että yrityskulttuuri on kunnossa näiden asioiden osalta voi olla tekijä joka ratkaisee saatko huippuhakijan palkattua vai meneekö hän kilpailijalle.

Ihan mielenkiintoinen kolumni. Tuskin kirjoittaja kuitenkaan itse on sijoittanut Rovioon mainitsemistaan syistä kuten että Rovio ei olisi “agressiivinen monetisoija” kuten Playtika mielestään. Tai tuskin syystä että Rovio ei ole irtisanonut ihmisiä kuten Playtika Seriouslyn tapauksessa. Tai tuskin syystä että Rovioon on palkittu DEI (Diversity, Equality, Inclusivity) -asiantuntija.

Sivusta on aina helppo jakaa ns ilmaisia neuvoja.

Ihan niin kuin henkilöstön vähennysuutisia ei ihan suomalaisissa firmoissa olisi, ihan niin kuin hinnoittelu ja sen kehittäminen ei olisi minkä tahansa firman agendalla.

Sijoittajana toivoisin Rovion johdolta toimenpiteitä jolla osakkeen arvo nousisi ja kohtaisi potentiaalinsa edes osittain. Esimerkiksi käymällä Playtikan kanssa keskusteluja, tiskissä on kuitenkin 9,05 EUR tasollaan kuitenkin historiallisesti korkea lukuunottamatta antihetkeä. Siitä on hyvä parantaa.

Tietenkin toivoisin kauppoja jonkin Disney:n kanssa, joka kykenisi hyödyntämään brändin - ja täten arvostamaan sen monipuolisemmin. Paitsi pelit, myös osaava franchising, piirretyt, koulutus sekä näiden keskinäiset synergiat näkyvyyden kautta.