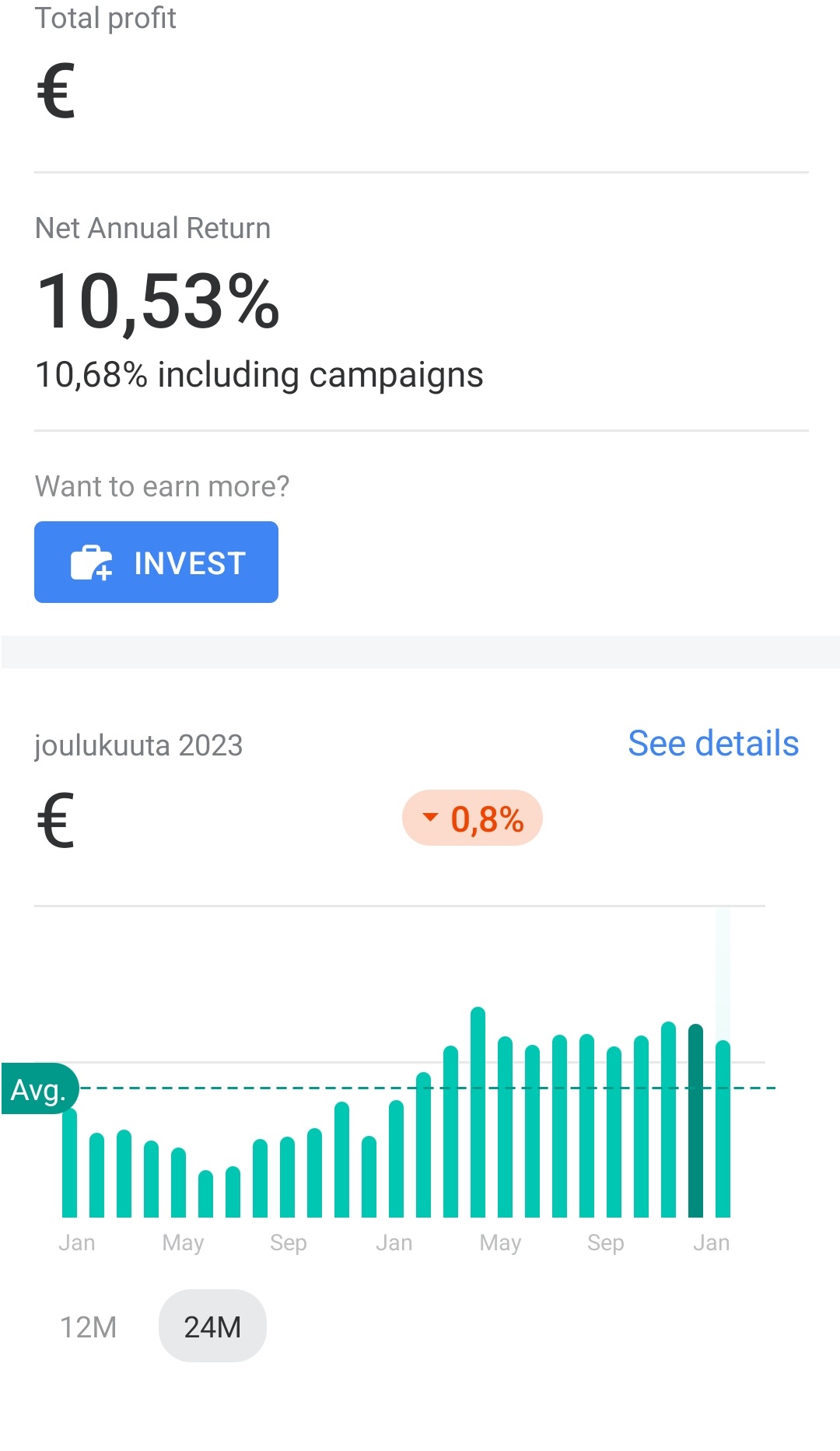

Vertaislainasalkku ei anna helppoa käyrää, mutta tuotto/kk, avg interest rate sekä veroraportti on saatavissa. Annual return 10.53%. Avg intrest rate 13.67%.

Vertaislainojen tuotoissa oli hiljaista alkuvuoden 2022, kun palveluntarjoaja lukitsi Venäjän hyökkäyssodan vuoksi lainoittajia. Vertaislainasalkun koko pysyi vakiona, kun tuotto siirrettiin osakesalkun puolelle, jonka pääoma saatiin pysymään. Vuoden 2023 puolella säästöjä talletettiin myös vertaislainasalkkuun sekä se sai pitää tuottonsa. Allokaatio salkku vs vertaislainat 60/40%.

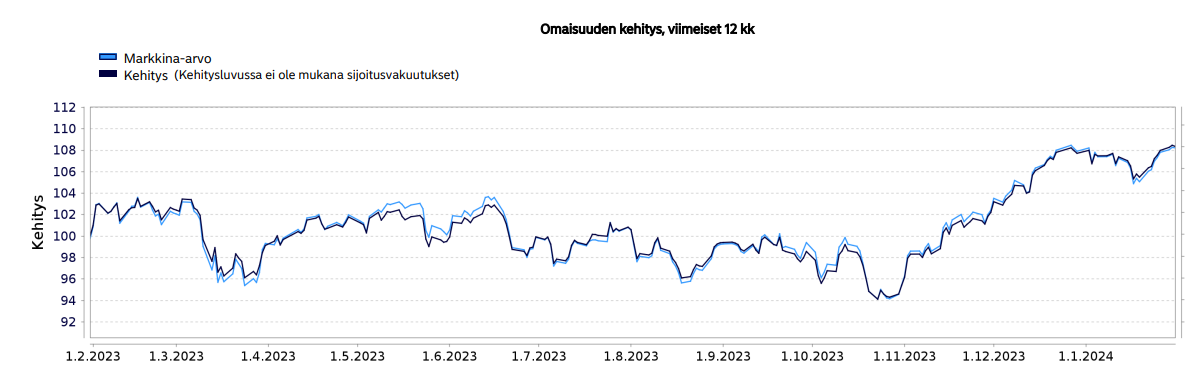

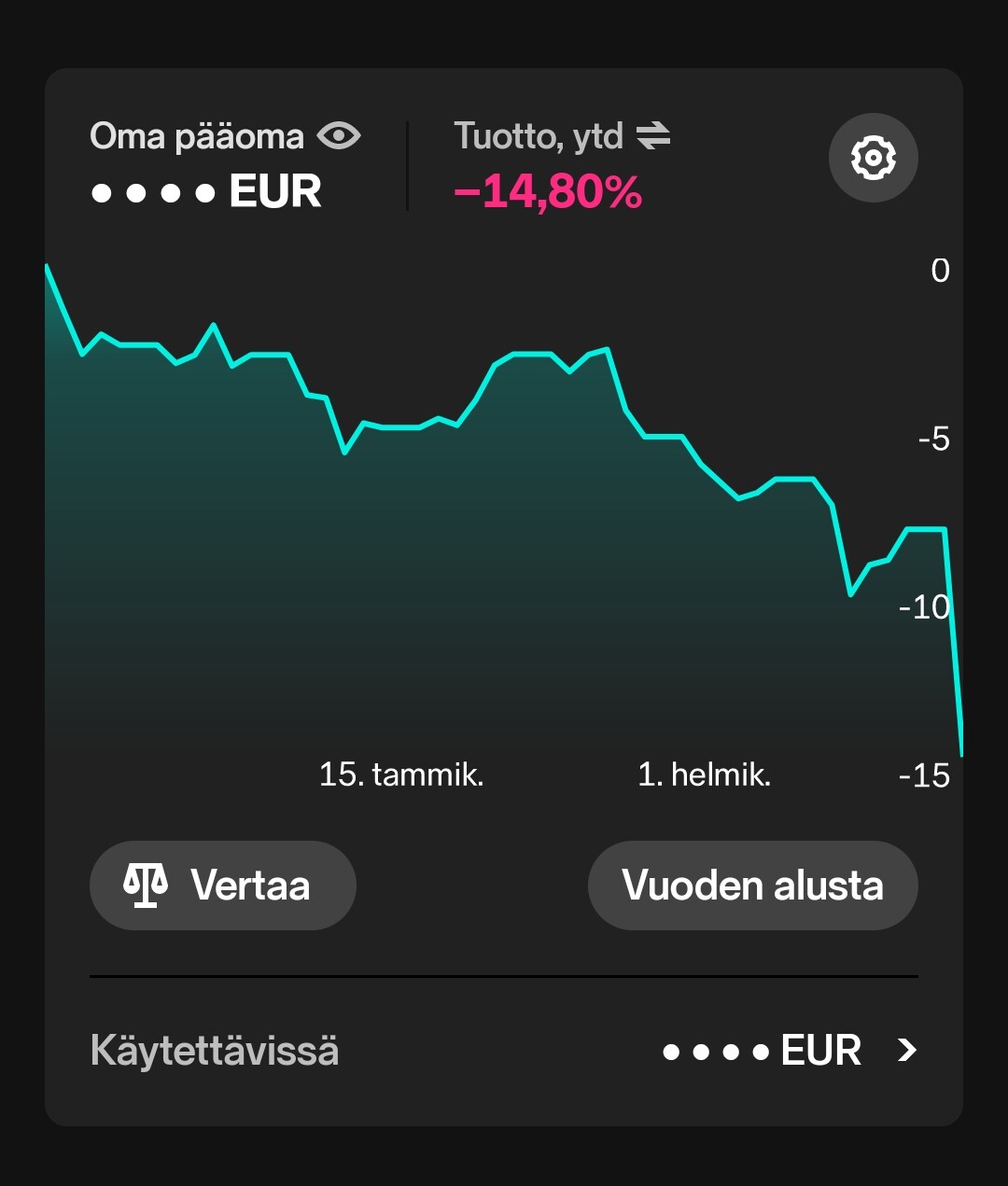

Mukavassa myötätuulessa on sijoitusvuosi 2024 alkanut salkussa. Käteistä(45%) taas enemmän etsimässä uusia sijoituskohteita kun tammiralliosakkeet putsattu salkusta.

Hyvä meno jatkuu, oli nyt jo toinen kuukausi kun voitin molemmat indeksit vertailussa. Oli muutenkin hyvä kuukausi kun tuli saavutettua hirveä läjä “tavoitteita”:

All time to date tuotto on nyt taas parempi kuin -30% (Viimeksi elokuussa 2023)

Drawdown on taas pienempi kuin -50% (Viimeksi elokuussa 2023)

Kolme kuukautta putkeen plussaa (Viimeksi kesä-elokuussa 2021)

Toivottavasti homma jatkuu tälläisenä. Viimeisen 3kk tuotto on 13,2%, eli tätä tahtia ei mene kuin vähän yli vuosi niin on uusi ATH taas käsillä!

…Heehee. Kaikesta voi haaveilla Tuskinpa tuo ihan noin sujuvasti menee, mutta suunta on sentään pitkästä aikaa oikea.

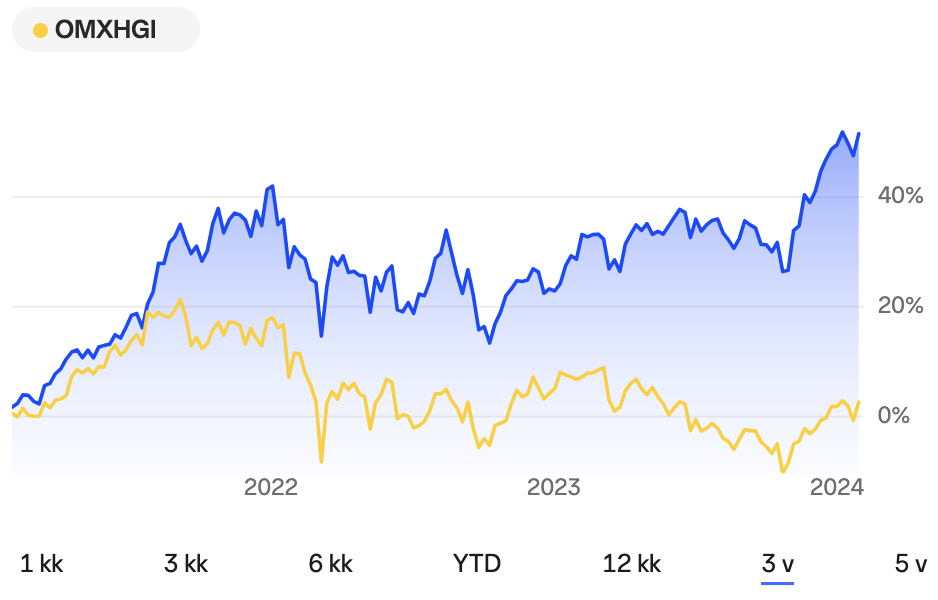

Nasdaq ylitti lopulta myös tuon all time to date 100% rajan, vaikka kuun lopussa ei enää sinne jäänytkään. Hieman matkaa vielä tuohon itsellä

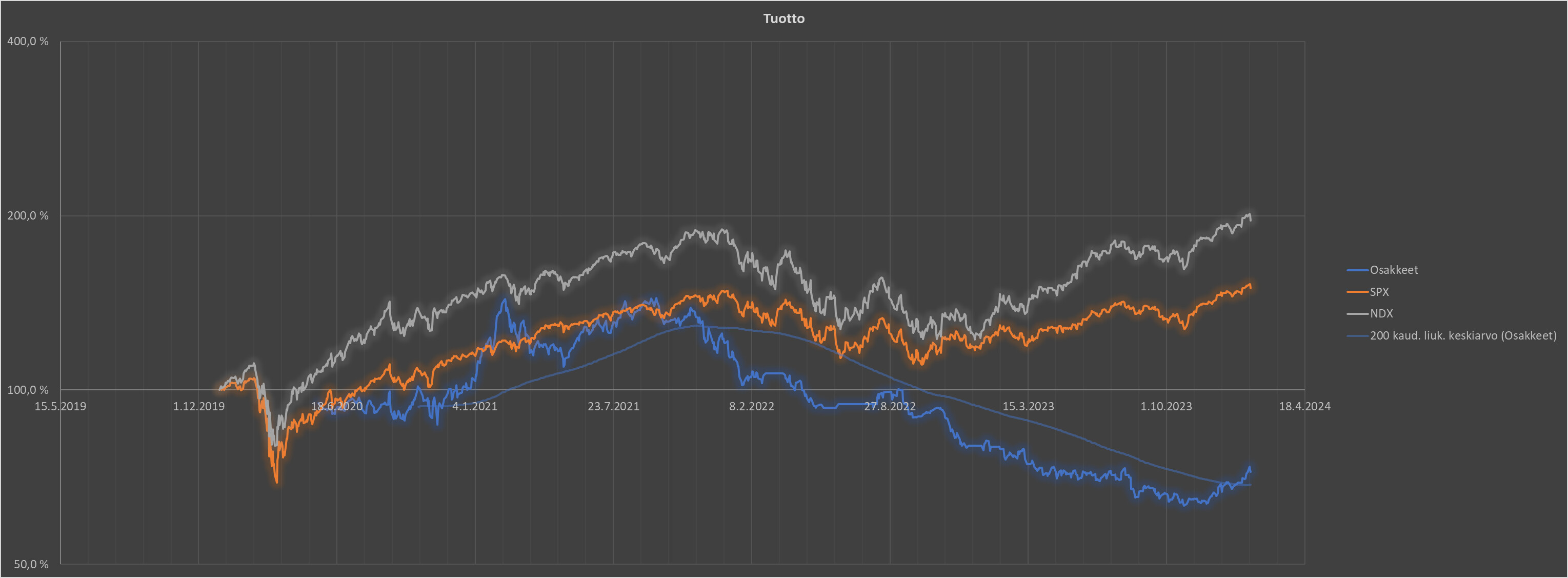

Olen siis sijoittanut reilut 3 vuotta ja Helsinki-painotteisen pörssisalkun keskimääräinen tuotto on ollut 16%. Missään kohtaa minulla ei ole ollut tuottotavoitetta, olen omasta mielestäni vain yrittänyt ostaa matalariskisiä osakkeita edukkaasti. Arvostusten ollessani hapokkaita olen niitä joskus myynytkin.

Helsingin pörssin tuotto on peitottu kirkaasti, en sano että käy jatkossakin.

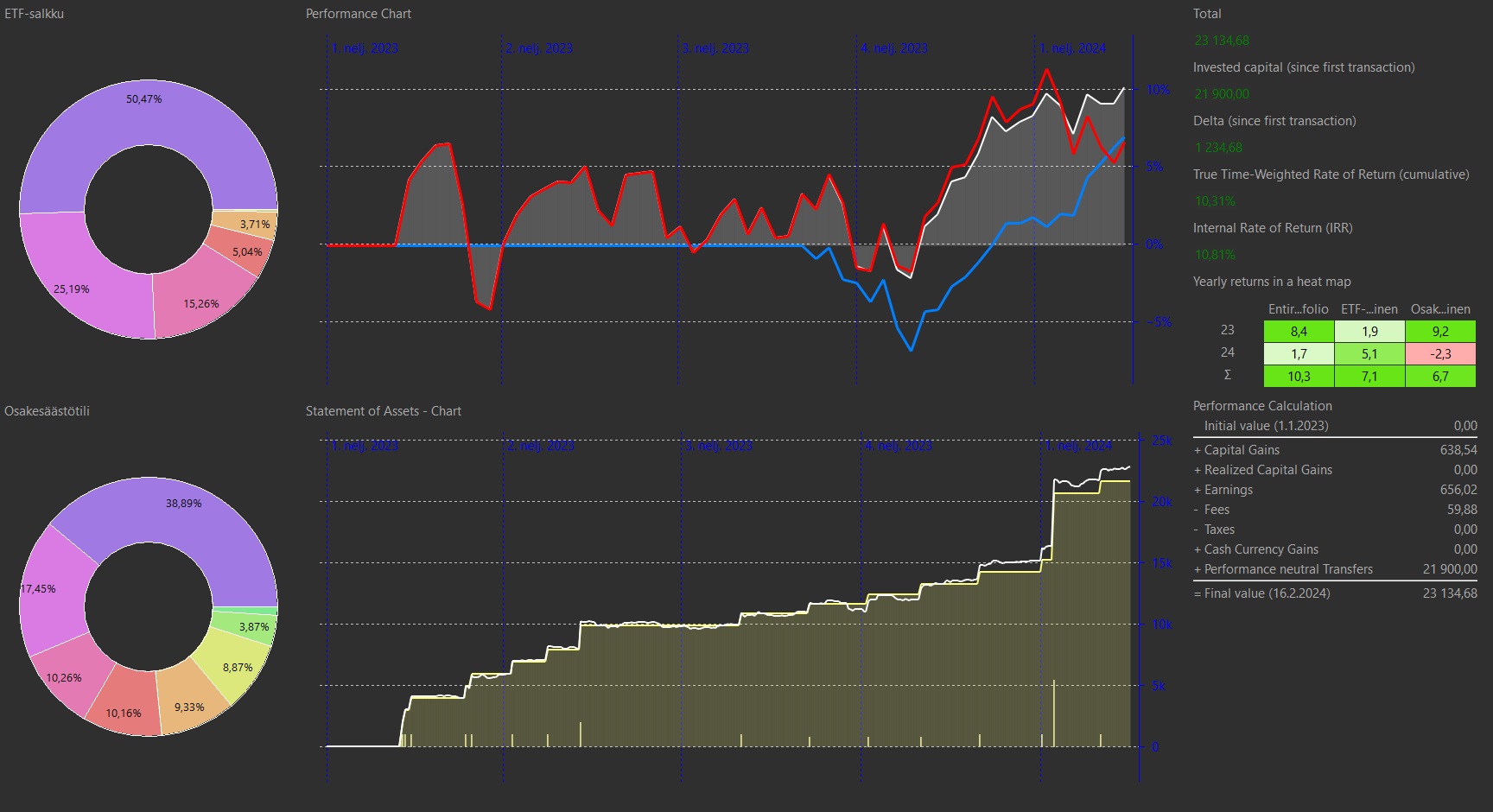

Tästä kuvaajasta hätäinen voisi vetää johtopäätöksen että tuottoni eivät perustuisi vain ja ainoastaan yleiseen markkinan nousuun.

Olen tullut johtopäätökseen että on täysin mahdotonta todistaa olevansa hyvä sijoittaja. Ainakin nettikeskustelujen perusteella. Hyvän sijoittajan täytyisi voittaa indeksi äärettömän pitkällä aikajänteellä, ja ääretön on tunnetusti pidempi kuin ihmisikä. Sen sijaan huonoksi sijoittajaksi pääsee jo sillä että häviää indeksille vuoden aikajänteellä. Todennäköisyys että Buffetinkin ylituotto on ollut vain onnea on kuitenkin suurempi kuin 0%.

Itselläni ei ole jatkossakaan tuottotavoitetta. Tieteellisen tarkassa Excel-mallissani olen olettanut pörssiosakkeideni tuottavan keskimäärin 7%. Jos tämä ja 57 muuta olettamusta pitävät paikkansa, minulla on pikkuriikkinen mahdollisuus välttää konkurssi. Ja jos rahat loppuu ennen kuin kuolema korjaa, onpahan ainakin ollut hauskaa siihen saakka

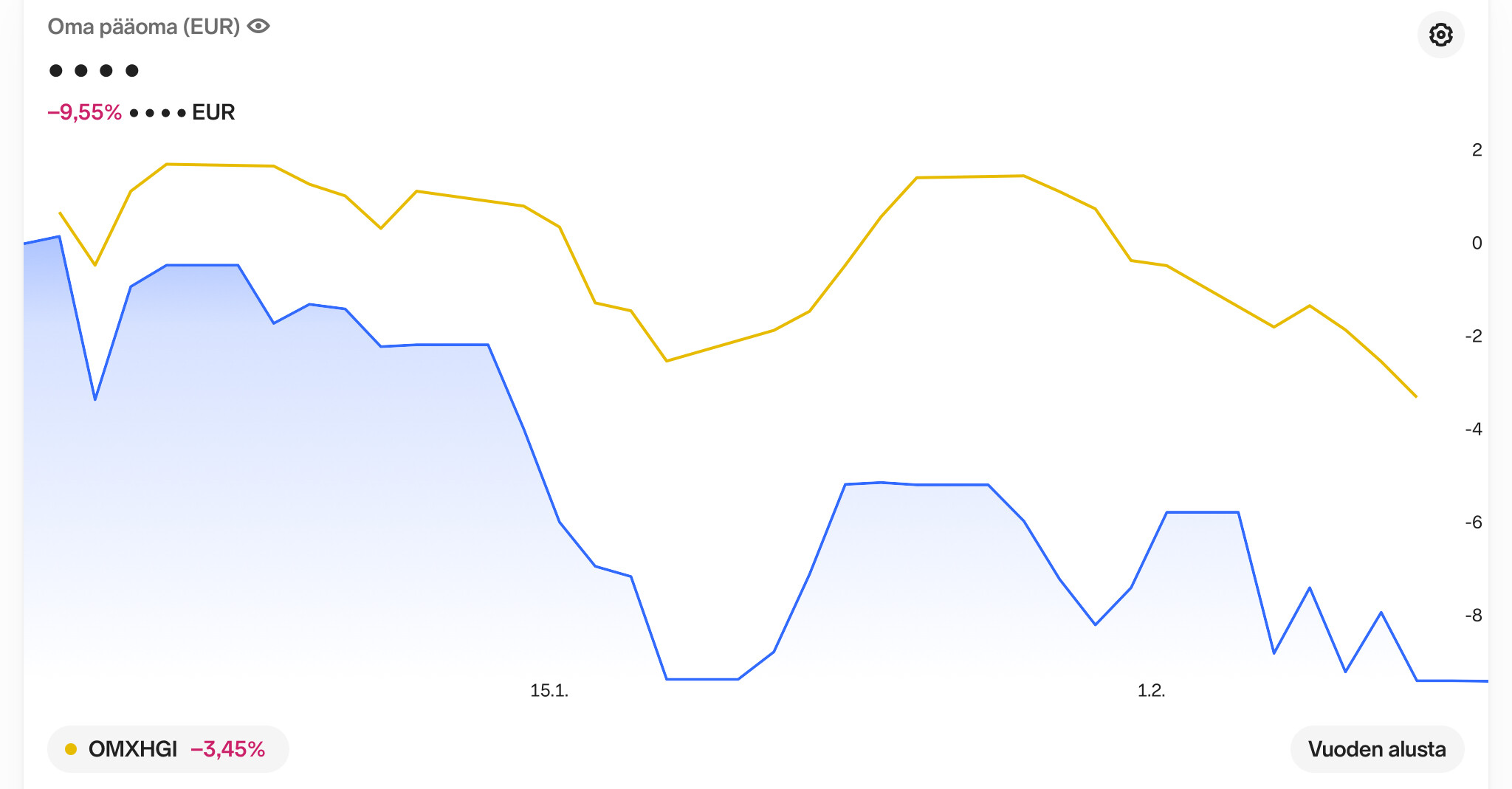

Palataanpa aiheeseen parin viikon volatiilin rytkytyksen jälkeen.

Viime viikolla salkku kävi jo 16% ytd-lukemissa mutta vetäytyi takaisin maltillisemmalle lukemille enimmäkseen tyreksen perjantaidipin seurauksena.

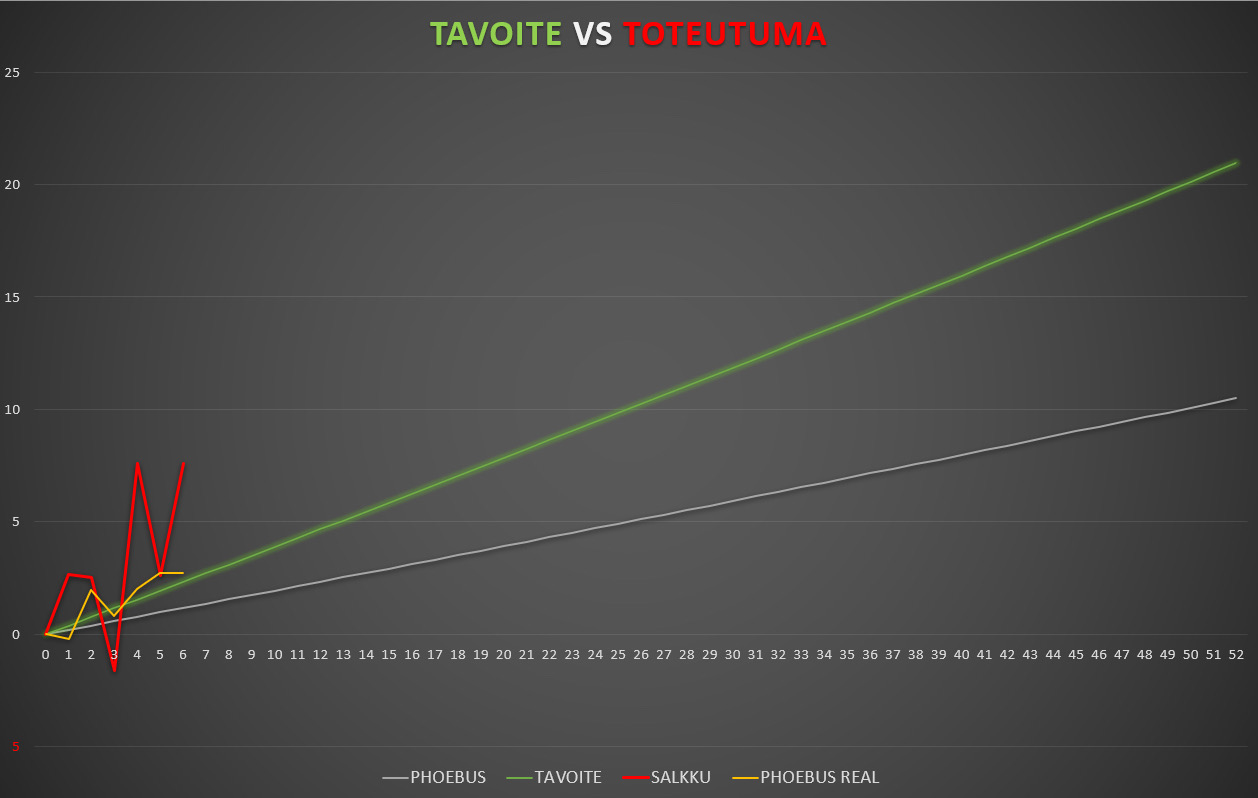

Lisäsin päävastustajan eli Seligsonin Phoebus-rahaston reaalikehityksen myös käyrästölle. Se on lähtenyt noudattelemaan minimitavoitettani, eli seurailee suunnilleen 2 X Phoebus rahaston keskimääräisen vuosituoton tuottokäyrää (tuottosuoraa).

Laitetaan nyt tämä tänne muuten vaan. Noin 1,5v takana. Hauskaa on ollut. Oppirahoja maksettu, mutta indeksi voitettu. Nykyään salkku hieman paremmin hajautettu ja EHKÄ hieman järkevämpi. On se yks pulju edelleenkin isolla painolla ja tulee olemaankin.

Mutta onhan tämä pitkällä aikavälillä lyönyt leiville. En nyt jaksa uskoa menettäneeni tatsia. Joskus aikaisemminkin markkinat eivät ole oikein jaksaneet antaa meriittiä noille omistamilleni firmoille ja jossain vaiheessa aliarvostus on alkanut purkautumaan. Ehkäpä tämä vuosi on sitten se vuosi

Aloitin sijoittamisen vuosituhannen vaihteessa ja vaikka ekat vuodet 1999-2001 selvisin kuivin jaloin (toki tosi pienellä pääomalla) niin 2002-2011 salkkuni oli koko ajan enemmän tai vähemmän miikalla, niin paremmat ajat ovat varmasti sinullakin edessä…sidostesukka kestää, äläkä siis päästä irti lapuistasi (olettaen että uskot omiin omistuksiin), ei hyödytä mitään hyppiä lapuista toiseen, toki joillekin sekin sopii eli hyppysellinen suolaa kannattaa ottaa kyytipojaksi kun lukee viestiäni kun kenenkään historia ei suoraan sovi toiselle…yhtä kaikki, onnea sijoituksillesi ja kaikkea hyvää elämääsi, vaikutat hyvältä tyypiltä täältä pimeyden ytimestä katsottuna

Vuosi takana! Sijoittaminen aloitettu 8.2.2023 avaamalla OST omassa pääkäytössä olevaan pankkiin (OP), mikä oli väärä valinta (huono käyttöliittymä ja sijoitus vain suomen pörssiin). Syksyllä aloitettu kuukausisäästäminen Nordnetin kautta, jonne tarkoitus jatkossa keskittää ylimääräiset roposet. Alku on ollut mielestäni hyvä, boomeriosakkeilla ei ole vielä menetetty kaikkea pääomaa ja myöhemmin aloitettu ETF-kuukausisäästäminen on tuonut maailmanlaajuista hajautusta ja hetkellisesti hyvää tuottoa. Jatkosuunnitelmana on sulkea OST kevään aikana ja siirtyä kokonaan ETF puolelle. Mahdollisesti myöhemmin avaan uuden pelisalkun Nordnettiin suorille osakkeille, mutta se tulee nähtäväksi.

Noissa todellisissa tuotoissa voi “huijata” monella tapaa itseään, esimerkiksi jos joulukuussa salkku on tappiolla myy tappiollisia osakkeita pois ja taas vihertää😃. Minulla itsellä on yksinkertainen tapa, ynnään sijoitusten arvon ja käteisen yhteen, siitä näen onko hilloa tullut lisää, vai vähentynyt. Olen kymmeniä vuosia sijoittanut ja tiedän mututuntumalla, että olen voiton puolella, mutta jos verrataan käteisen+sijoitusten kaikkien aikojen huippuja, niin siitä on kyllä köyhdytty.

Osakkeita myymällä katkaisee kehityksen (jos myy koko position) tai vähentää sen position painoarvoa salkussa (jos myy osittain). Kannattaa huomata että vaikka positio olisi tappiolla, jos kurssikehitys on ylöspäin niin tappiot siltä osin vähenevät ja salkun kokonaistuotto paranee. Siksi en itse näe eroa myykö tappiollisen vai voitollisen position. Verotuksessa ero tulee esiin. Ratkaisin tämän ongelman taulukkolaskennassa ynnäämällä yhteen voitolliset ja tappiolliset positiot. Koska kokonaisuus on voitolla niin joutuisin maksamaan veroja jos myisin kaiken.

Olen laskenut joskus tuottoa niin että ynnää sijoitusten nettovarallisuuden ja käteisen yhteen, mutta siinä tuli ongelmaksi etten pysty sanomaan mikä osuus varallisuuden kasvusta on sijoituksien ansiota ja mikä on säästäväisyyttä ansio- ja pääomatuloista.