Moikka foorumilaiset!

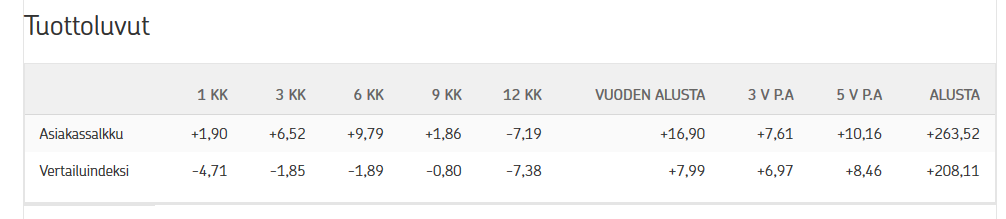

Q2-tulokset on aika pitkälti pureskeltu ja ajattelin vähän päivitellä tilannetta tähän ketjuun, Medifilmin salkun performanssissa indeksiä vastaan on nimittäin tullut hiukan muutoksia. Tilanne tämänhetkisillä tuotoilla näyttää siis tältä (OP:lla tarkat tuottoluvut ovat päivän myöhässä, mutta pitää suht hyvin paikkansa myös tämänpäiväinen kehitys huomioiden):

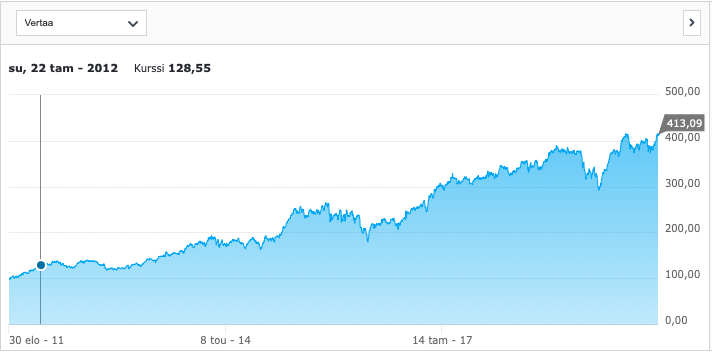

Tässä myös OMXH25GI:n kehitys (samalla tavalla päivän myöhässä):

Ihan ensimmäisessä päivityksessäni erittelin edellisen tilikauden performanssia ja odotuksiani loppuvuodelle, näistä odotuksista yllättävän moni on osunut jokseenkin oikein, esimerkiksi:

- Ensimmäiseksi Sammon arvostustaso kerkesi korjaantua kesäkuun puolivälin jälkeen, niin kuin olin odottanut, sain siitä realisoitua break-evenin ja osinkotuotot päälle. Pääsin myös takaisin kyytiin 39,5€ tasoilta ennen Nordean lisäosingon jakamista, mikä oli suunnitelmissa, vaikkakin osake kerkesi dipata huomattavasti odotuksiani enemmän, jolloin entry tapahtui siis aivan liian aikaisin. Q2 oli Sammolta kuitenkin operatiivisesti Nordeaa lukuun otttamatta erinomainen suoritus, joten Sammon kehitys menee juuri siihen suuntaan mihin olen olettanut suunnan olevan (Nordeaa lukuun ottamatta).

- Toiseksi Nokian Q2 löi selvästi odotukset, mistä seurannut kurssinousu siivitti Nokiasta saadut tuotot treidien aloituksesta alkaen mukavasti plussalle. Tätä kurssinousua olin odottanut, mutta en kylläkään ihan näin nopeasti.

- Ennustukseni syklisten osakkeiden hintojen paineessa pysymisestä on myös nykyisillä kursseilla osunut oikeaan, konepajojen arvostustasot (etenkin Wärtsilän, jonka position myin salkusta ulos alun perin 13€ pintaan) ovat tippuneet huomattavasti. Wärtsilän kanssa kerkesin valitettavasti matkalla saada vähän haavoja kun yritin treidata ennen osaria, mutta stoppari pelasti katastrofilta tässä tapauksessa. Myös esimerkiksi Nokian Renkaiden, metsäyhtiöiden ja Outokummun arvostustasot ovat tippuneet huomattavasti (tähän listaan voi lukea myös esim. Nordean).

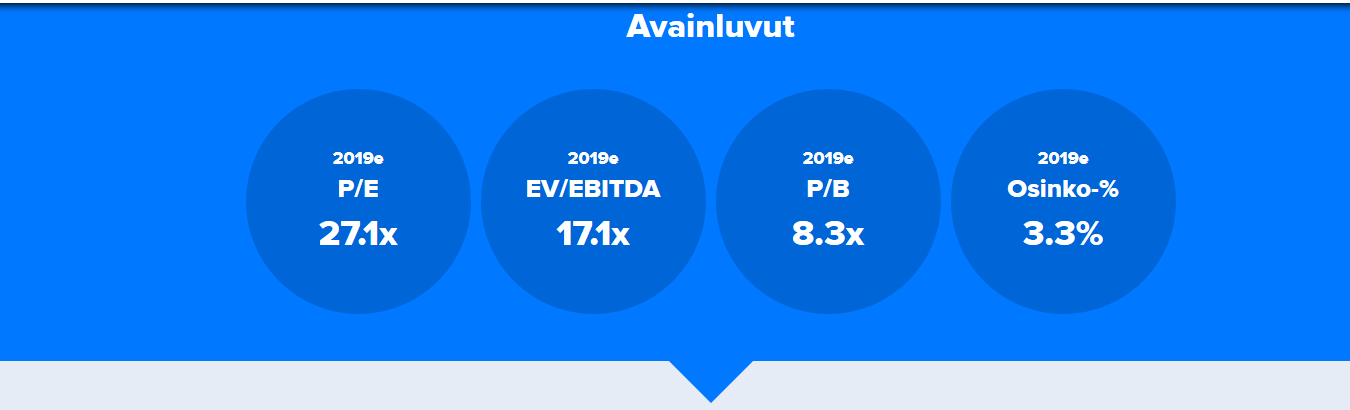

Myönnettäköön kuitenkin yksi iso moka: Yksi ennustus ei todellakaan ole mennyt niin kuin Strömsössä, ja se ennustus on KONE:n osakkeen odotettu korjausliike alaspäin. Korjausliikettä ei ole vieläkään nähty, ja osakkeen kertoimet ovat edelleen huikeita:

Miten tästä sitten eteenpäin loppuvuoteen?

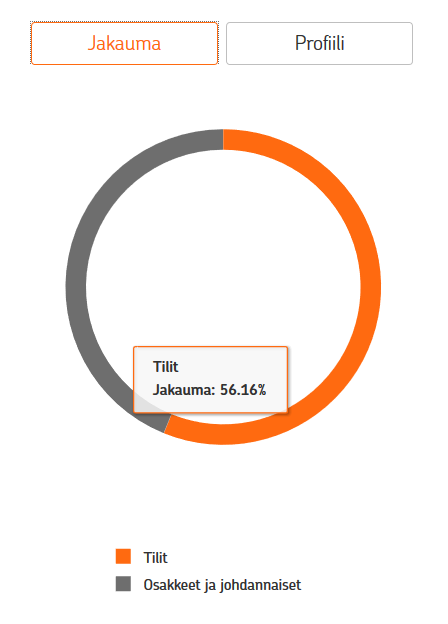

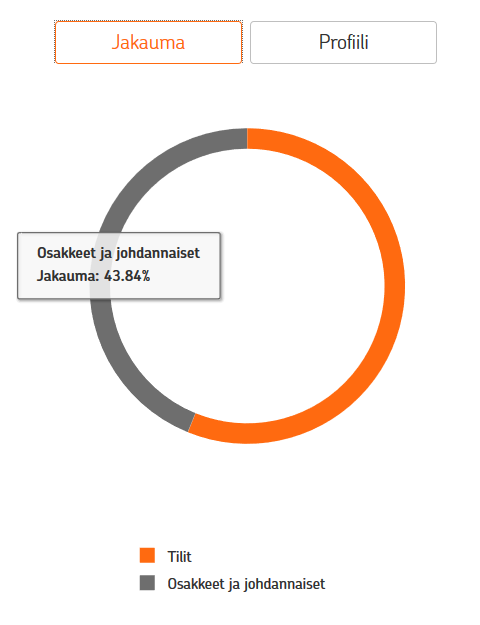

Käteispaino on kasvanut huomattavasti Nokian myynnin myötä:

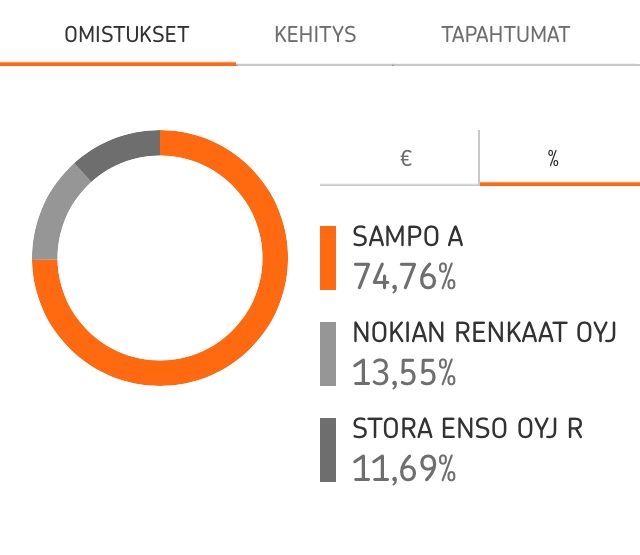

Toisaalta salkun omistukset (ja painoarvot) ovat hiukan muuttuneet:

Muut Medifilmin salkun tuottoluvut nykyisillä luvuilla:

Tällä hetkellä koen reilun käteispainon hyväksi asiaksi, ja lähden loppuvuodesta hakemaan lyhyitä treidejä (isolla painolla, niin kuin Metsä Boardin, Wärren ja Outokummun treideissä), pääosin ylimyyntipomppuja, sen verran kuin ehdin YO-kirjoitusten ohella. TA:n opiskelussa (@DayTraderXL  ) edistytään jatkuvasti pienin askelin, ja toisaalta Inderesin analyysejä luen edelleenkin jatkuvalla syötöllä, ja muodostan sen mukaan kuvaa seuraamieni yritysten fundamenttien muutoksista, toisaalta myös DCF-mallit myös puhuvat taustalla omaa kieltään Excelissä.

) edistytään jatkuvasti pienin askelin, ja toisaalta Inderesin analyysejä luen edelleenkin jatkuvalla syötöllä, ja muodostan sen mukaan kuvaa seuraamieni yritysten fundamenttien muutoksista, toisaalta myös DCF-mallit myös puhuvat taustalla omaa kieltään Excelissä.

Valehtelisin räikeästi, jos sanoisin etten ole lainkaan yllättynyt näin hyvästä performanssista lyhyellä aikavälillä. Olen jokseenkin yllättynyt, mutta kaiken kaikkiaan todella iloinen nykyisestä tilanteesta Medifilmin salkun kehityksen suhteen, erityisesti Nokia lopulta onnistui yllättämään tavalla, joka sai todella iloitsemaan. Saatoin hiukan hurrata kotona kun katsoin Mikaelin Nokian Q2-livereaktiota Facesta aamulla

Voisin tässä kohtaan jo väittää, että tulen olemaan todella pettynyt jos näillä luvuilla ei tältä vuodelta voiteta indeksiä. Siispä olen nyt luonnollisesti aika varovainen, ja siksi pyrin hakemaan nimenomaan TA:n avulla mahdollisimman selkeitä ylimyyntejä, ja niistä entry-paikkoja. Nykyisiin salkun yhtiöihin minulla on luottoa huomattava määrä, ja siksi olen salkun koostumukseen erittäin tyytyväinen, käteisen määrän ja nykyisen markkinan kehityksen huomioiden. 20% tuotto tältä vuodelta olisi unelma, mutta jos tuo 15% tuotto säilyy, niin en ole lainkaan pettynyt (olettaen, että se on kuitenkin indeksiä edellä).

Voisin tässä kohtaan jo väittää, että tulen olemaan todella pettynyt jos näillä luvuilla ei tältä vuodelta voiteta indeksiä. Siispä olen nyt luonnollisesti aika varovainen, ja siksi pyrin hakemaan nimenomaan TA:n avulla mahdollisimman selkeitä ylimyyntejä, ja niistä entry-paikkoja. Nykyisiin salkun yhtiöihin minulla on luottoa huomattava määrä, ja siksi olen salkun koostumukseen erittäin tyytyväinen, käteisen määrän ja nykyisen markkinan kehityksen huomioiden. 20% tuotto tältä vuodelta olisi unelma, mutta jos tuo 15% tuotto säilyy, niin en ole lainkaan pettynyt (olettaen, että se on kuitenkin indeksiä edellä).

Seuraavaksi hakusessa olisi sitten kaksi Laudaturia, biologiasta ja englannista. Fingers crossed, että onnistuu…

Mukavaa kolmatta kvartaalia kaikille, seuraavaa päivitystä sitten Q3-tulosten pureskelun jälkeen loppuvuonna!

Johannes S. CEO, Medifilm Oy