Saa nähdä kenellä nyt tulosten yhteydessä on kanttia antaa jo ohjeistuksia loppuvuodelle.

Minullekin Kone pisti silmään ja Antti Herlinin ostot. Olisi pitänyt uskoa ja ostaa kun kerrankin oli pikkuinen ALE.

3 tykkäystä

Uskoisin että ohjaukset palaavat. Muu olisi negatiivinen signaali.

1 tykkäys

This is good news for Sampo and TopDanmark, especially the combined ratio of 80.9. Really impressive.

Tryg Q2: Leverer bedre end ventet på stort set alle poster

08:41

Tryg indhentede i andet kvartal en stor del af de store tab på investeringsporteføljen, som ramte selskabet i første kvartal efter rystelserne på finansmarkederne som følge af udbruddet af Covid-19.

Efter et negativt investeringsresultat i første kvartal på 980 mio. kr., viste den post i andet kvartal et plus på 541 mio. kr. Det var bedre end analytikernes forventninger om et resultat på 484 mio. kr. ifølge et gennemsnitsestimat indsamlet af Tryg.

I samme kvartal sidste år var investeringsresultatet på 57 mio. kr.

Selve kernedriften udviklede sig samtidig bedre end ventet, idet det forsikringstekniske resultat landede på 1063 mio. kr. mod 979 mio. kr. i samme periode sidste år og en analytikerforventning på 1039 mio. kr.

Combined ratio - der er et udtryk for erstatninger og omkostninger i forhold til præmieindtægterne - landede på 80,9. Her var konsensus en combined ratio på 81,5.

Bruttopræmieindtægterne opgøres til 5595 mio. kr., hvilket er en fremgang fra 5451 mio. kr. i samme periode sidste år. Forventningen hos analytikerne var her 5616 mio. kr.

Samlet set kom Tryg ud af andet kvartal med et overskud på 1246 mio. kr. Det var noget over resultatet i samme periode sidste år på 782 mio. kr. På bundlinjen havde analytikerne estimeret et overskud på 1180 mio. kr.

/ritzau/FINANS

Nikolaj Schou Kesting

11 tykkäystä

Ihan hyvä Trygin Q2.

Uskon että If tekee tuota tasoa olevan “combined ratio” eli yhdisten kulusuhteen.

Tai ilmeisesti menee jo seiskalla alkavaksi Iffisä… eihän nyt ole ollut mitää isoja luonnon oikkuja muita kuin Korona? Korona ei maksa vakuutusyhtiöille oikeastaan mitään, jos Nalleen on uskominen.

2 tykkäystä

2 tykkäystä

Hyviä tietoja Trygin raportissa.

- Trygin vakuutustekninen tulos kasvoi vertailukaudesta noin 9% 1063 MDKK:oon ja yhdistetty kulusuhde oli erinomainen 80,9%.

- Tryg kertoi myös heikentyneen talousympäristön heijastuvan positiivisesti korvauskulukehitykseen mm. auto- tapaturma- ja irtaimistovakuutuksissa.

Tämä on myös Ifin kannalta posiitiivistä kehitystä, sillä Ifin kolme merkittävintä Solvenssi II:n mukaista vakuutuslajia ovat moottoriajoneuvon vastuuvakuutus, muu moottoriajoneuvon vakuutus sekä palo- ja muu omaisuusvahinkovakuutus.

Koronapandemian alussa markkinoilla herätti keskustelua vakuutustoiminnan tiettyjen vakuutuslajien mahdolliset korvaukset (lähinnä matkavakuutukset ja keskeytysvakuutukset). Nyt jo tiedetään, että nämä eivät kovin suurta lovea aiheuta yhtiölle tässä vaiheessa kiitos jälleenvakuutuksen.

Ifin ja Topdanmarkin jälleenvakuutuspolitiikassa on määrittelty jälleenvakuutusratkaisujen periaatteet. Jälleenvakuutusta on käsitelty Sammon riskienhallintaraportissa 2019.

- Riskienhallintaraportissa 2019 todetaan (s. 12), että “jälleenvakuutusta käytetään tehokkaasti suurimpien riskipositioiden pienentämiseksi”.

Sammon hallituksen puheenjohtajan Wahlroosin yhtiökokouksen puheessa jälleenvakuutuspolitiikka tiivistyi yhteen lauseeseen:

- “Jälleenvakuutusjärjestelmämme on sellainen, että emme menetä yli 10 miljoonaa euroa yksittäisessä vakuutuslajissa.”

Eli vähenevät auto- ja omaisuusvahingot + tehokas jälleenvakuutuspolitiikka lisävät uskoa, että Ifin ja Topdanmarkin vakuutustekninen tulos ja yhdistetty kulusuhde pysyvät erinomaisella tasolla.

24 tykkäystä

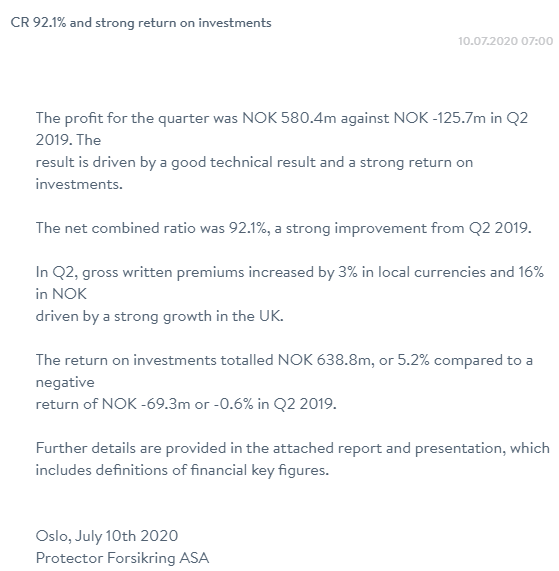

Hyviä tietoja Protectorin raportissa, jopa tämä tehnyt plussaa pitkästä aikaa.

Niin tämä Norjalainen vakuutusyhtiö, toiminta Ruotsissa , Suomesa ja Briteissä…

Tämä on muuttunut kriisi-yhtiöstä käänne-yhtiöksi… hieno noin terminä…

Eli täytyyhän Ifin myös menestyä Q2

1 tykkäys

Gjensidige julkaisi Q2 tuloksen tänään. Trygin tavoin hyvä tulos. Gjensidigen sijoitustuotot on elpyneet ja vakuutusmaksutuotot (Earned premiums) kasvoivat 7.6% paikallisvaluutoissa. Yhdistetty kulusuhde oli edelleen erittäin hyvä 80.1.

Gjensidigen tiedotustilaisuudesta (Gjensidige's results for the 2nd quarter 2020 • WN Event) sain sellaisen käsityksen, että vakuutusyhtiöiden kilpailu on Pohjoismaissa edelleen rauhallista. Gjensidige on Norjassa markkinajohtaja ja IF 2. sijalla. Tanskassa ja Ruotsissa Gjensidigen markkina-asema paljon pienempi.

- Vakuutusmaksutuotot (Earned premiums): NOK 6,765.3 million (6,082.8)

- Vakuutustulos (Underwriting result): NOK 1,343.8 million (1,257.6)

- Yhdistetty kulusuhde (Combined ratio): 80.1 (79.3)

- toimintakulusuhde (Cost ratio): 14.5 (14.9)

- Financial result: NOK 1,158.5 million (512.9)

- EPS: NOK 3.90 (2.68)

12 tykkäystä

ihan hyvälle näyttää Sammon puolesta myös siis.

1 tykkäys

Ja kuten odotettu, osake on sitä myöten pakkasella ![]() On kuitenkin kumman vahvasti jämähtänyt tuohon 32 euron pintaan koronan jälkeen. Noh, saa halpoja osinkoja sitten myöhemmin.

On kuitenkin kumman vahvasti jämähtänyt tuohon 32 euron pintaan koronan jälkeen. Noh, saa halpoja osinkoja sitten myöhemmin.

Tämän päivän pakkaset ovat vain yleistä rekyyliä jenkkien eilisestä pienestä korjausliikkeestä. Sampo dippasi vähemmän kuin moni muu ja hieman vähemmän kuin hesan indeksi.

1 tykkäys

Sampo on pitkän salkun varma osinkopaperi. Sitä ei mitään syytä veivailla.

2 tykkäystä

Gjensidigeltä hurja tulos, kommentoi inderes

https://www.inderes.fi/fi/uutiset/ifn-verrokki-gjensidigelta-hurja-q2-tulos

Kokonaisuutena Gjensidigen tulos on mielestämme positiivista If:lle. Kilpailuympäristö Pohjoismaissa on säilynyt edelleen hyvin seesteisenä ja suurena autovakuuttajana If hyötyy Q2:n poikkeuksellisen matalista ajetuista kilometreistä. If:llä onkin erinomaiset edellytykset tehdä Q2:lla historiansa paras kertaeristä oikaistu yhdistetty kulusuhde.

12 tykkäystä

Luulisi myös pörssin vahvan menon näkyvä Sammon tuloksessa sijoituspuolella Q2:lla

Joo mutta alkaa olla tässä 32,50 seudulla jo täydessä hinnassa.

Tämähän pyöri 36eurossa jos ennen koronaa… kun Nordea konttasi ja Nordean meno ei ole siitä kummentrunut… Eli onko meidän kruunun jalokivi jo täydessä hinnassa.

Osien summalla saa pyyhkiä, sanonko mitä, ei tätä pilkota kun osat elää nyt toistensa kanssa synergiassa…!

1 tykkäys

Miksi ei saa/kannata v-veivailla? Ei osingonmaksu täysveivistä (myin-ostin) vaarannu.

Masse-setä, FA, V-veivit kannatti ainakin ennen vanhaan aina heittää kun vain mahdollista ![]()

3 tykkäystä

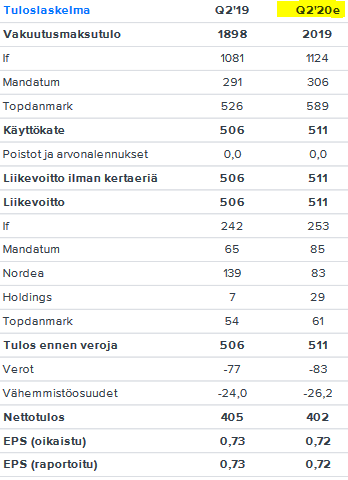

Nordea, Nordax ja Topdanmark julkaisee tuloksen 17.7. Tulee olemaan jännittävä päivä Sammon osakkeen omistajille ![]()

Tässä taulukko, minkälaisiin Q2 tulos numeroihin Saulin TP 34€ perustuu ( osien summa ) ( Nordea & Topdanmark toki on consensus 15.6 )

Vaikuttaa hieman, että olisi odotettavissa nousu paineita IF:in tulokseen? ![]() ( Ainakin kilpailijoilla on mennyt erinomaisesti )

( Ainakin kilpailijoilla on mennyt erinomaisesti )

Jännä nähdä kuinka Nordea on lähtenyt performoimaan paremmin kuin Sampo, Nordean johdon vaihdoksen ja CMD:N jälkeen.

YTD

1Y

5Y

Pitempää aikaväliä kuiteskin tutkailessa Sampo vielä johtaa, mutta omasta mielestäni on oleellisempaa katsoa nyt “uuden johdon ja strategian” jälkeistä aikaa. IF on silti tälläkin aikaa tehnyt loistavaa tulosparannusta. Tuntuu ettei markkinat arvosta tällä hetkellä " Holding " yhtiöitä. Oman osansa varmasti selittää se, että markkinat on hukassa " Sammon sijoittaja tarinan kanssa a.k.a kasvava osinko "

E: Vertailtavuuden vuoksi, lisäsin Q2/19 tulokset

16 tykkäystä

Näkyyhän se tietenkin… Pankkien ja vakuutusyhtiöiden tuloksellinen alamäki alkaa vasta loppuvuodesta kun pörssit alkaa sulaa muutenkin ja tuotot sieltä heikkenemään.

Ai sulla on tulevasta pörssilaskusta tietoa? Kerro toki lisää!

16 tykkäystä

Korona pandemia tulee jatkumaan vuosia ja talousvaikutukset tulevat viiveellä. Tällä hetkellä ei ole ollut mitään ongelmaa kun valtiot ovat elvyttäneet ja jakaneet rahaa ympäriinsä. Luonnollisesti se ei jatku loputtomiin. Valtioiden velkaantumisella ollaan pidetty akuutissa vaiheessa palettia vielä kasassa. Viennille taasen on ennustettu synkkää syksyä. Eli vahvasti viiveellä nämä vaikutukset tulevat. Muutamassa kk ei ole ehtinyt tapahtua vielä mitään ihmeellistä. Eriasa kun aletaan puhua vuosien nyhjäämisestä.