Kuulostaisi oudolta, jos Sampo lähtisi kirstut täynnä rahaa ostamaan osakkeita vain käyttääkseen niitä yritysjärjestelyihin - mihin tuota välivaihetta tarvitaan? Muuten et kylläkään ole väärässä, turha sitä on päättää käyttökohdetta etukäteen.

Buybackeista on hieman kaksijakoiset fiilikset. Opiskelijana pidän siitä, että voitonjako tehtäisiin vero- ja tukitehokkaammalla tavalla, eikä Sammon kertoimetkaan ole mahdottoman korkealla nykytilanteessa - sinäänsä siis ei hätää. Mutta hieman kuitenkin karsastan sitä, että poikettaisiin suunnitelmasta jakaa Nordea-rahat osinkoina, mitä painotettiin CMD:llä poikkeuksellisen selväsanaisesti. Silloin tämäkin foorumi toivoi selkeyttä viestintään, ja sitä tunnuttiin saavan - miksi nyt ei siis toteuteta sitä, mitä luvattiin?

Voi tosin olla, että lopputuloksena saadaan sekoitus osinkoja ja buybackeja. Sammon kassaan tulee kilisemään liikaa rahaa, jotta sen voisi edes realistisesti upottaa takaisinostoihin lyhyellä-keskipitkällä aikavälillä. Näillä kertoimilla tuo lienee ihan hyväkin vaihtoehto.

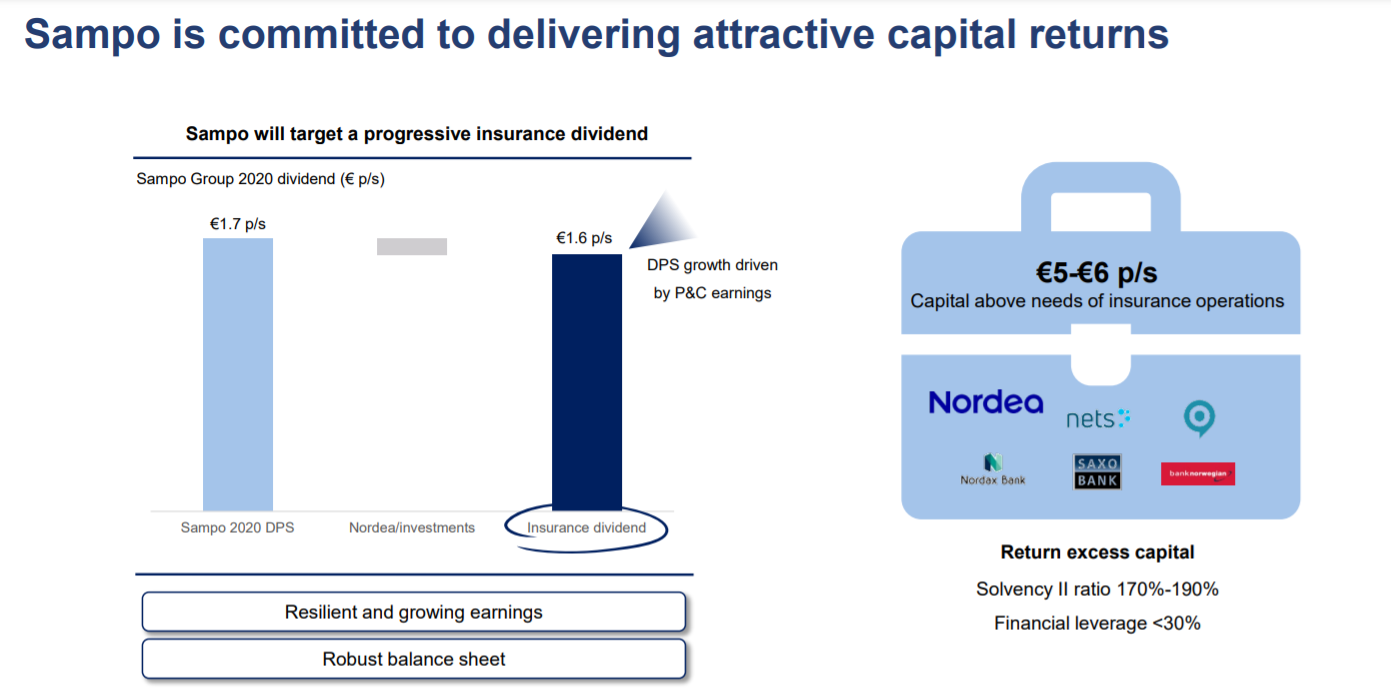

Korjatkaa jos olen väärässä, mutta eihän CMD:llä missään kohtaa sanottu, että kaikkia Nordeasta saatavia rahoja jaettaisi lisäosinkona. Silloin muistaakseni puhuttiin noin 6€ lisäosingosta. Nordean arvon nousun johdosta tuo summa oli kasvanut noin 9€ ja markkina (analyytikot) odottivat, että myös lisäosingon määrä kasvaa. Nyt tuosta noususta osa käytetään omien ostoihin. Edelleen kuitenkin mahdollista, että lisäosinkoa tulee tuo CMD:llä luvattu 6€. Mielestäni hyvin selkeätä viestintää edelleen.

Kiitos korjauksesta, käsi nousee täällä pystyyn virheen merkiksi. Ainakin CMD:n tallenteen kohdasta 0:22:54:

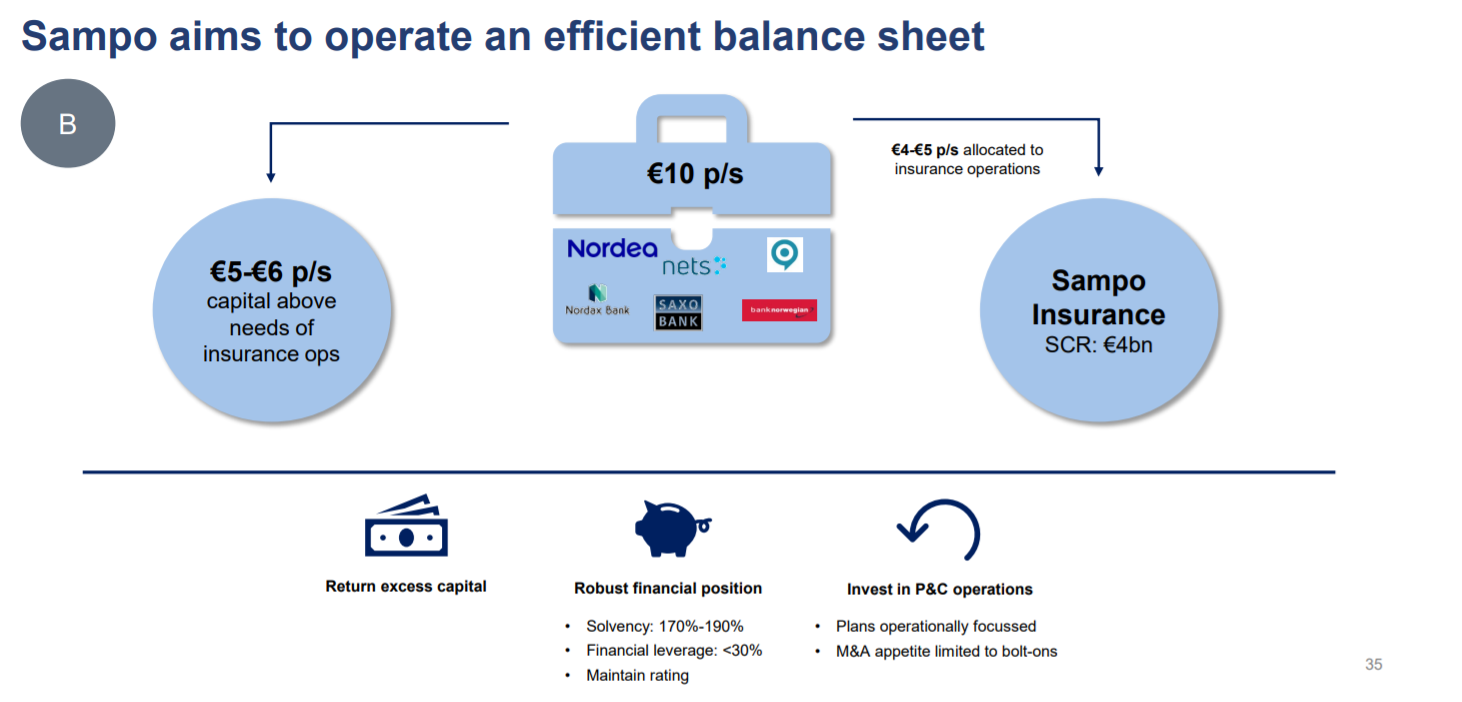

“We will deploy this [excess] capital in a way that best supports value creation for shareholders and is consistent with the framework we present today.”

Itsellä taisi jäädä Sammon perinteinen osinkolevy pyörimään, kun muistelin CMD:llä olleen puhetta osinkojen suosimisesta (ja niitähän on aikaisemmin suosittukin). Magnusson sanoi kyllä nopeasti tuon jälkeen, että osingot ovat tärkeitä, mutta kyseessä taisi lähinnä olla vakuutustoiminnoista saatujen osinkojen tärkeys, ne kun ovat kestävällä pohjalla.

Itse olen myös tyytyväinen omien ostosta, veroystävällisempi ja vahvistaa tulevaisuuden mahdollisuutta kasvattaa osinkoa kestävästi. Win win, jos ei heti halua rahaa tuhlattavaksi.

Nordean oman pääoman tuotto ROE on 9,3% ja Sammon viimeisen vuoden 25% sisältäen Nordean tuloksessa. Jos myyt 9,3% ROE:n yhtiötä ja ostat sillä lopulle jäävää yhtiötä, mitä tapahtuu tulokselle? Minun mielestä saat isomman siivun paremmin tuottavaa bisnestä ja lopputulos johtuu vain arvostus eroista. Pääoman tuotto on kasvanut vahdikkaasti sen jälkeen,kun Nordeaa vähennetty. Kaikki johtuu kuten edellä hyvin arvioitiin toki arvostuksesta. Vaikka Nordean tulos tuloksesta tippuu poissa, jos omia osakkeiat ostetaan edullisesti, niiin EPS kasvaa vauhdikkaasti. Inderesin ennusteilla ja nykykurssilla hinta on mielestäni edullinen.

Täällä taas pari hämmästeli Nordean myymistä ja kuinka luovutaan kannattavasta liiketoiminnasta. Lainaus Mirkolta yllä ja onko tuo nyt ollut hirmuisen tuottavaa Sammolle omistaa Nordeaa. Nythän on oikeasti paras mahdollinen hetki luopua Nordeasta, kun myynti sentään tuottaa voittoa. Jos tätä katsottaisiin lyhyellä tähtäimellä ja Sampo pitäisi nyt kiinni Nordeasta, niin edelleen puhuttaisiin isosta riskistä ja tämä riski vielä voi hyvinkin todennäköisesti realisoitua… Voi sitä itkua ja porua todennäköisesti samoilta käyttäjiltä, jos riski realisoituisi ja Sampo myisi Nordean osuutensa todennäköisesti tappiolla, silloin valitettaisiin sitä, että miksi ihmeessä ei myyty silloin kun vielä se olisi ollut voitollista.

Ellei nyt markkinat tämän vuoden puolella romahda ja ellei Nordea lähde kuuhun (ja se pitäisi tapahtua ilman Nordean omien ostoja), niin mielestäni ei juurikaan paremmin näitä myyntejä olisi voinut toteuttaa. Juuri tällä hetkellä näyttäisi siltä, että Sammon ajoitus myynneissä on ihan helkutin hyvä ja silti Sampo pitää ns. avaimet omissa käsissään ja nappaa vielä isolle osalle osakkeistaan osingotkin.

Eli, kyllä minä ainakin omistajana liputan näiden päätösten puolesta ja pitkällä tähtäimellä uskon vahvasti, että on oikea liike luopua Nordeasta. En siis sano, että Nordeat pitää myydä, vaan tarkoitan sitä, että Sammon on hyvä myydä Nordeat. Ajattelin tarkentaa tämän varmuuden vuoksi, ettei tarvitse täällä alkaa Nordeasta väittelemään ja kuinka hyvä sijoitus se on, vaan nimenomaan pitää ymmärtää tämä kokonaisuus ja miksi näin on parempi.

“Nythän on oikeasti paras mahdollinen hetki luopua Nordeasta”

Hyvin todennäköisesti näin on, tai sitten ei. Markkinoita ei yleensä kannata alkaa ajoittamaan. Nyt vaikuttaisi olevan hyvä hetki, mutta sen enempää emme tiedä.

Mitä osinkoihin tulee, valittu tie on varmasti se Sammon kannalta kestävämpi.

Ollaan samalla pallolla, mutta yritin juuri esittää, että ROE paranee, kun Nordea otetaan poissa pääomasta ja ostetaan omia osakkeita. EPS paranee, kun osakkeita ostetaan vähemmäksi.

Nordean ROE on ollut siinä 9-10% ja Sammon 11-12% omalla hanskatuntumalla. Viimeaikoina ero kaventunut, kun Nordea on suorittanut paremmin. Inderes on palkittu talo sieltä ihmettelemään noita ennusteita, jotka haluavat.

Minusta oli hyvä ratkaisu myydä tuohon 10% pintaan Nordea ja ostaa omia osakkeita. Samoin, jos Nordea ostaa omia osakkeita, se on hyvä ratkaisu. Omien osto nostaa EPS:siä jo siinä tapauksessa, että tulos pysyy samana. Mitä vähemmän osakkeita on jakajassa, sitä nopeammin EPS kasvaa. Mitään osinko dippejä ei omien ostoissa tule.

Juu, mutta ROElla ja EPS kasvulla / omien ostoilla ei kovin paljoa taida olla tekemistä toistensa kanssa. Kyllä se nokiankin EPS kasvoi omien ostoilla (verrattuna jos ei olisi ostettu), mutta tuo eps kasvu tulee vakiona, eikä sen kasvu tee omien ostoista hyvää strategiaa.

Kai sijoittaja voi miettiä, että ostaisiko itse osinkorahoilla sampoa juuri nyt, tai vähän alempaan kurssiin? Jos ei ostaisi, miksi haluaisit että yhtiö ostaa niitä sinun puolestasi?

Tai vaihtoehtoisesti, onko syytä olettaa että johto “tietää” osakkeen olevan aliarvostettu tällä hetkellä?

Itse suhtaudun aika neutraalisti omien ostoon, toisaalta vahvistaa johdon näkemystä että vakuutusbisnes on se tulevaisuuden voittaja ja taas toisaalta arveluttaa että ajetaanko tuohon vakuutuskuplaan 110 lasissa.

Eli tuloksen pysyessä samana tai jopa kasvaessa omien ostot eivät kasvata EPS:ää tai ROE:a?

Mietitäänpäs vähän tarkemmin - omien ostot pienentää yrityksen omaa pääomaa joka tietysti nostaa ROE:a, sillä karkeasti ROE = tulos / oma pääoma. Jälkimmäisen pienentyessä ROE kasvaa.

Sama juttu EPS kanssa. Jos meillä on yhtiökumppanin kanssa firma, jolla on kaksi osaketta ja firma tekee tulosta 100 rahaa on EPS tällöin 50 rahaa. Minä myyn oman osakkeeni firmalle, joka laitetaan silppuriin ja jäljelle jäävän osakkeen EPS on sen jälkeen 100, olettaen, että tulos pysyy vähintään samana. (Kyllä, on vähän kärjistetty esimerkki ) Toki täytyy muistaa, että ilmaisesta rahasta ei ole tässäkään kyse vaan tämäkin raha, kuten osingot, ovat pois firman kehittämisestä eli investoinneista. Toki vakuutusbisnes on matalan CAPEXin puuhaa, mutta anyway.

Tämä on juuri se syy minkä takia (Jenkeissä) seurataan pienten yhtiöiden kohdalla liikevaihdon kasvua ja isojen yhtiöiden kohdalla EPS kasvua. Tiettyjen yritysten on vaikeaa kasvattaa enää merkittävästi tulostaan, jolloin ne pyrkivät kasvattamaan osakekohtaista arvoaan ja tähän omien ostot ovat mielestäni paras työkalu, kunhan sitä ei tehdä niin kuin Nokia teki. Muistaakseni Cokiksella ja P&G:llä on viimeisen 10v ajalla ollu aika flätti EBITDA, jolloin oikeastaan ainoa keino kasvattaa EPSiä on ollut ostaa omia.

Sammon kurssi on toki lähellä ATH:ta, mutta pelkästään sen tuijottaminen olisi vähän hassua ja uskon suurimman osan osakesijoittajista ymmärtävän, mitä tällä tarkoitan.

Ei kai omaa pääomaa vähennetä, vaan osakkeiden määrää? Joten ROE pysyy samana, ja EPS tottakai kasvaa, kun osakkeiden määrä laskee.

Samalla pääomalla kuin ne osingotkin jaetaan?

Ja jos vertailtiin, että jaetaanko nordea rahat osinkoina vai omien ostoilla, niin ei ole paljon eroa ROEn kannalta, niinkuin ymmärsin alkuperäisessä viestissä väitettävän.

Lainaat minun viestistä yhden virkkeen ja mielestäni omassa viestissäni totean saman asian, minkä sinä toteat omassa viestissäsi.

Mielestäni tämän “Juuri tällä hetkellä näyttäisi siltä” voi ihan hyvin kääntää siten, että en minäkään tiedä onko tämä ajoitus hyvä, se voi myös myöhemmin osoittautua ihan kehnoksi. Eikö niin? Kirjoitan toki oman näkemykseni tämän hetken tilanteen mukaan mutta omasta mielestäni totean toisenlaisen mahdollisuuden. Pointti omassa viestissäni kuitenkin on, että mielestäni pitkällä tähtäimellä Sampo tekee oikean ratkaisun luopuessaan Nordeasta ja varmasti tästäkin asiasta mielipiteitä/näkemyksiä on yhtä paljon kuin on osakkeen omistajia jne…

Let me try to summarize the discussions of the reactions to the latest sale of Nordea share by sampo.

Dividends vs buybucks

My first reaction to yesterdays news of launching a buy - back program was a bit disappointment, as I am like many of you I was expecting a dividend in november or december. I love dividends and use them to be re-invested in the companies I own.

But as I have stated before, it would be criminal of the board and the ceo et co to return extra capital only via dividends. For example, lets say Sampo pays extra dividends over the next 2 - 3 years a total of 9 euro. From my personal perspective I would only see 6.7 euro of that sum (lets keep i simple here and only calculate with 25,5% direct tax). This means that we would colletively pay billions in taxes, much way more than the recently launched buy-back program.

What I would suggest is to analyse the buy-back program in terms of how it can maximise shareholder value over time, or at least 2 to 3 years down the road. I view that we should not judge the logic of a buy-back program right here and now, but our level of analysis should be at least a couple of years in the future:

So I would argue that the level at which Sampo is currently trading (43-44 euro) is not so relevant, but we should analyse the program how it can contribute to generate future shareholder return.

The buy-back program is rather massive can be used to ‘buy the dip’ in the coming months or even years. And I am sure the CEO et co have looked at the macro-environment and said ‘the downside is greater than the upside’ so just in case have an active program and take advantage of upcoming volatility. It would be stupid not to launch this now, especially since Sampo is planning to distribute extra dividends (‘buy the dividend dip’).

I view the buy-back as important tool to generete EPS growth as future growth is dependent on the organic growth of IF and Topdanmark and that is rather limited.

Less Sampo shares increases future dividends.

Generally I am not a hugh supporter of buy-backs (especially in the US) as these are usually financied by debt and this creates a ‘false’ picture of the reality. Just look at for example, Mcdonalds, 3 M and even my other company that I own Visa. They borrow a lot of money to finance their buy-back programs. But this is not the case in Sampo but is rather a way of distrubuting tax-efficiently extra money with the purpose of maximising future return. This is is really important for me.