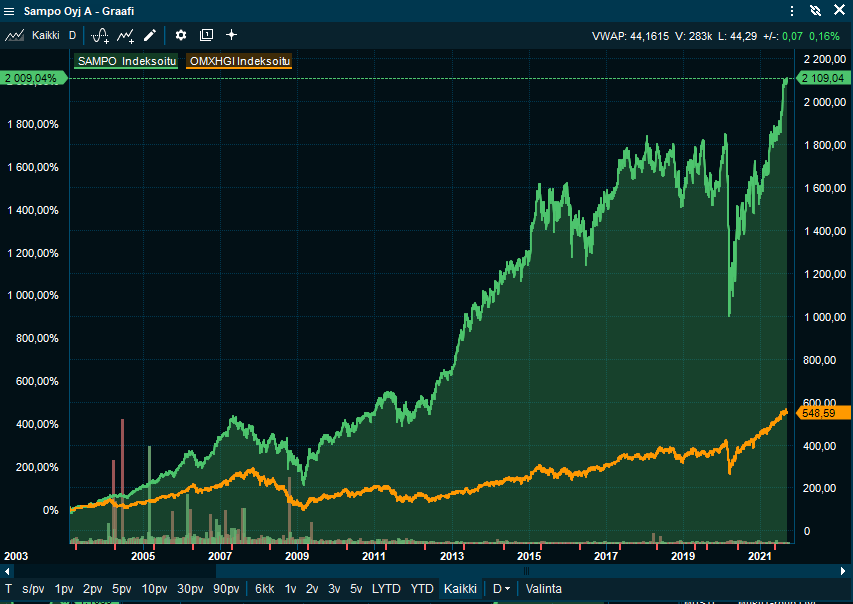

En oikein ymmärrä, miksi kellään olisi oletuksena se, että Sammon kurssikäyrä kiitäisi koilliseen kuin milläkin teknofirmalla. Lyhyellä tähtäimellä voi tietysti tapahtua mitä vain, mutta Sampo on täysin väärä sijoituskohde pikavoittojen hakijalle.

Oon monta kertaa miettinyt tätä ketjua lukiessa, että Sampo on väärinymmärretty yhtiö. Kyseessä on 25 miljardin arvoinen, erittäin laajalti seurattu ja analysoitu vakuutusyhtiö, joka tekee rahansa kärjistetysti arvioimalla vakuutusasiakkaistaan tulevaa riskiä ja hinnoittelemalla sen oikein. Se ei myy hyperskaalaavaa softaa tai laajene vauhdilla uusille markkinoille, vaan myy sateella ja paisteella tarvittavaa palvelua ihmisille sillä markkinalla, millä se on kuningas. Miten tällaisen yhtiön kurssi edes voisi raketoida kestävästi, kun sitä arvioi ja kommentoi parikymmentä erillistä ammattilaista?

Sammon pihvi ei ole kurssinousu, eikä välttämättä edes osinkovirta - vaan enemmänkin se, että sijoittajan pääoma tulee olemaan huomattavasti paremmassa suojassa Sammossa kun lähes yhdessäkään muussa Helsingin yhtiössä. Tärkeä osa sijoittamista on tuottojen metsästämisen lisäksi se, ettei häviä pääomaa - ja Sampoon sijoittaneiden pääomaa vartioi pohjoismaiden paras vakuutusalan toimija, joka printtaa omistajilleen rahaa säällä kuin säällä. Defensiivinen ja laadukas liiketoiminta yhdistettynä vahvaan taseeseen takaa vakaan kyydin, jollaista ei muualta saa helposti.

Tuo vakaus ei kuitenkaan tule ongelmitta. Sampo ei voi kasvattaa EPSiä hirmuista vauhtia, ja liiketoiminta on erittäin ennustettavaa ja yllätyksetöntä (tässä bisneksessä yllätykset ovat itse asiassa epätoivottuja). Ja kiitos tuon laajan seurannan ja large cap -statuksen, on markkinalla hyvä käsitys siitä, miten Sampoa pitäisi arvottaa. On siis äärimmäisen vaikeaa tehdä Sammolla ylituottoa. Käytännössä pitäisi päästä ostamaan totaalisen paniikin vallitessa, kuten varsin moni tekikin (itseni mukaan lukien) puolitoista vuotta sitten. Muulloin ostaessa tuotto ei ole häikäisevää, kuten moni on osoittanut viimeisissä viesteissä. Vastaavasti Sammosta ylihinnan maksaminen on suurempi ongelma kuin monen kasvuyhtiön kohdalla, koska yhtiö ei tee taikatemppuja omistajilleen ja kuro kuplahinnoitteluja kiinni kasvulla.

Mutta pitääkö sen tuoton olla häikäisevää? Ei tietenkään pidä. Ei kukaan osta yksiötäkään Lahdesta ajatuksella, että ehkä tää on viiden vuoden päästä omakotitalo Kalliossa. Kuten muidenkin defensiivisten kohdalla, niin Sammonkin kanssa pitää ymmärtää se, että osa “ylituotosta” ilmenee silloin, kun markkinalla menee huonosti ja Sampo oletettavasti pitää pintansa paremmin kuin keskimääräinen yhtiö. Sitä on vain vaikea nähdä silloin, kun kurssirallit ovat arkipäiväisiä. Mutta silloin, kun sijoitushorisontti on pitkä, niin Sammon kaltaiset firmat pärjäävät suurella todennäköisyydellä hyvin: erittäin laadukas ja vähäriskinen liiketoiminta harvoin päätyy ojan pohjalle.

Jos tavoite on peitota indeksi, niin kannattaa vaihtaa ketjua: täällä on kyllä keskusteluita fantastisista kasvuyhtiöistä, joiden kyydissä voi saavuttaa korkeita arvonnousuja ja voittaa indeksin. Mutta Sampo ei sellainen ole, ja se ei sellaiseksi muutu millään jossittelulla.