Nimenomaan! Liiketoiminnassa ei ole tapahtunut varsinaisesti muutoksia. Välillä voi tulla huonompia jaksoja, mutta jos perus hommat on kunnossa niin ei ongelmaa!

Itse itsekseni spekuloin myös sillä, voiko vähän isommat sijoittajat pyrkiä irti Sammosta lähestyvän Mandatum irtoamisen takia. Tämä ei siis pohjaudu mihinkään varsinaiseen tietoon. Ihan ajatus lähti mm täällä olleista kommenteista, etteivät isot ulkomaiset sijoittajat olisi kiinnostuneita Mandatum irtoamisesta, koska kyseessä heidän kannaltaa pieni peluri, jonka osakkeet olisivat heille vain riesa. Tiedä häntä.

Edit: Lisätään sen verran, että nyt on itselläni ensimmäistä kertaa oikeasti testissä tämä PorssiPatruunan esiin tuoma Buffetin periaate. Tiedostetusti ensimmäin testi siis!

Mietin itsekin että voisiko olla tätä. Itse tyhjensin Sammot salkustani juuri siitä syystä etten halua Mandatumia erillisenä lappuna salkkuun. Luulen että sen ensimmäiset päivät pörssissä ovat melko punaisia. Myös Sammon kurssi tullee laskemaan lisää kun Mandatum irtoaa.

Mandatumin osakkeeseen kohdistunee ainakin alussa merkittävää myyntipainetta. Instikat, ym. isommat pelurit voivat sääntöjensä jne vuoksi laittaa lappuja isosti laitaan.

Kyllähän omien ostot tulee kurssia. EPS nousee osakkeiden kokonaismäärän vähentyessä. Sammon osake on pärjännyt erinomaisesti koko sen kolme vuotta mitä olen leikkinyt sijoittamisella. Nordean myynnistä tuli simona hilloa mikä jaettiin osakkaille. Ihan luonnollista että kurssi laski vastaavasti. Mitä samaan aikaan on tapahtunut Harvialle, Kamuxille, Technotreelle, Tokmannille, Qt:lle ja jopa Keskolle.

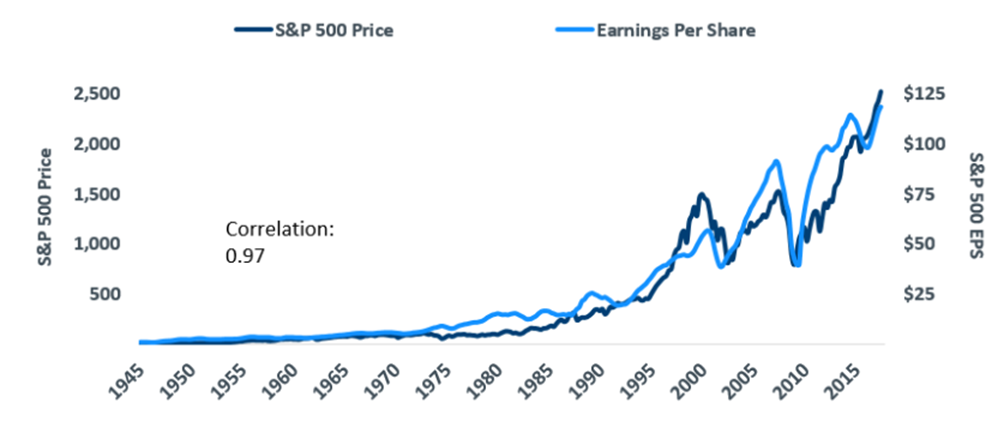

Näinhän asia on, mutta jostain syystä Suomen sijoitusskenessä asia tuntuu edelleen olevan jonkinmoinen tabu. En tiedä roikkuuko porukka edelleen jossain Nokian 20 vuotta sitten perseelleen menneessä ajoituksessa ja sieltä inho omien ostoja kohtaan kumpuaa vai mistä on kyse. Jenkkien puolelta löytyi esim tämmöistä käppyrää:

Ehkä ne ei olekaan siellä lätäkön toisella puolella täysiä idiootteja käyttäessään kymmeniä ellei satoja miljardeja dollareita vuodessa omien ostoihin ja EPS:n parantamiseen (tai vastaavasti Sampo viime vuosina, yhtään pidemmällä aikavälillä)

Jenkkien mieltymys omien ostoihin johtuu ennen kaikkea sikäläisestä verolainsäädännöstä. Osingoista maksetaan tuloveroa ja omien ostoista myyntivoittoveroa, noin pääsääntöisesti. Ja näillä veroilla on varakkaille tosi suuri ero.

Having said that, Suomessa normijampan tuloverolla ja myyntivoittoverolla ei ole niin hirmuisen suurta eroa, mutta toki Suomessakin on verotehokkaampaa antaa omistuksen kasvaa korkoa korolle ja maksella sitten myyntivoittoveroa vain myyntivoiton osuudesta, kun joskus rahaa tarvitsee.

Tätä taustaa vasten pidän hyvänä, jos Sampokin omia ostelee.

Tää omienosakkeiden osto nousee aika-ajoin keskustelun aiheeksi. Haluaisin nyt alkuun muistuttaa, että Sampo ei osta omia osakkeita sen vuoksi, että näkisivät sen arvoaluovaksi tai osakkeen “halvaksi”, vaan ihan jaetaan ylimääräsiä pääomia pois osinkojen ja omien ostojen muodossa.

Omien osakkeiden ostolla voidaan joko luoda tai tuhota omistaja-arvoa. Sen voi rinnastaa yrityskauppaan. Jos ostetaan halvalla(P/E10), todennäköisyydet on merkittävästi suuremmat luoda arvoa kuin, että ostetaan kalliilla kertoimilla (P/E20+). Tästä ei toki voida vetää johtopäätöksiä vain 1v aikajänteellä.

@Sauli_Vilen on kirjoitellut voitonjaosta vuosia sitten;

Omien osakkeiden ostot parantaa kyllä EPS ja sitämyöten tukee kurssia ja sen P/E fundamenttia, mutta kertoimien silti pitäisi olla suht huohkeat. On varmaan vielä hyvä muistuttaa, että osingot yms pääomanpalautukset jaetaan kassavirrasta, eikä siitä raportoidusta epsistä

Mikäli yritys näkee tulevaisuuden kehityksen merkittävästi parempana, mitä nykyinen vaikka p/e 20 taso antaa ymmärtää. Siinä tapauksessa on järkevää ostaa omia osakkeita korkeammalta tasolta jos oletuksena on, että kertoimet lähtevät sulamaan nopeasti tulevina vuosina.

No niin ja nyt olisi sitten tilanne seuraavanlainen:

Ostopäivät per Ke 19.7.2023: 71 kpl

Yhteensä ostettu: 8 283 623 kpl

Ostettujen määrä kaikista osakkeista: ~1,620 %

josta saadaan keskiarvona: 116 670 kpl / päivä

prosentteina per päivä (per 400 milj.) : 1,254 %

prosentteina nyt hankittu (per 400 milj.) : 89,04 %

Yhteensä käytetty : ~356,2 Milj. €

Keskihinnan ollessa nyt noin: 42,998 € (Aiemmin: 43,757 €)

Ostopäiviä tarve / jäljellä : 9 / 9 kpl

Ostojuna puksuttaa kohti pääteasemaa ja on perillä aikataulussa 1.8.2023 ja mitätöintien jälkeen osakemäärä tuolloin ollee noin 501,9 Milj. kpl. ja sen verran siis tulee olemaan Mandatumin osakkeita ja sitten tuo määrä 2-5 kertaisena uutena splitattuna Sammon osakkeena eli niitä tulee olemaan 1 000 - 2 500 miljoonaa kpl splitin jälkeen.

Tämä huhu oli jossakin suomalaisen analyytikon katsauksessa,aamuraportissa,haastattelussa touko-kesäkuussa, missä hän arveli että olisi mahdollista että Sampo maksaisi noin 1e ylimääräisen osingon ennen Mandatumin irroitusta. En muista kuka oli, tai mistä luin mutta luin kuitenkin.

Mikäli olen oikein tulkinnut, tämä Mandatum ero taitaa hieman jakaa sijoittajien mielipiteitä. Osa haluaa Sammosta pois, kun ei halua lähteä Mandatumin kyytiin ja osa taas tämän takia haluaa olla Sammon mukana. Voiko joku avata hieman mielipidettään tästä?