Oisko se suurvahinko tämä?

Boliden lienee IF:n asiakas?

Äkkiä 100miljoonaa palaa?

8 tykkäystä

Liekkö tässä/siinä isommassa vahingossa sitten missä määrin riskiä edelleenvakuutettu?

Norske skogilla jäi Norjassa paperikone kivivyöryn alle, en tosin tiedä onko enää ifin asiakas. 4 vuotta sitten oli ainakin.

5 tykkäystä

@Sauli_Vilen Sanoit livessä odottavasi sammon nostavan “perusosinkoansa” hitaasti mutta varmasti. Minkälaista “perusosinkoa” hahmottelet maksettavaksi 2023 vuoden tuloksesta? Viimevuoden tuloksesta osinkohan oli

" Sampo Oyj:n hallitus ehdottaa 17.5.2023 järjestettävälle yhtiökokoukselle, että vuodelta 2022 osinkoa jaetaan 2,60 euroa osakkeelta. Osinko koostuu 1,80 euron (1,70) perusosingosta (aiemmin tunnettu vakuutusosinkona, joka esiteltiin vuoden 2021 pääomamarkkinapäivässä), joka nousee 6 prosenttia, ja 0,80 euron lisäosingosta. "

Kuuluko Mandatum tuohon “vakuutus-/perusosinkoon”?

8 tykkäystä

Mandatum oli osa perusosinkoa, eli ilman sitä se olisi ollut viime vuodelta ~1,50 euroa per osake.

23 tykkäystä

Tässä on Sijoittaja.fi:n analyysi Sammosta, jonka lukee muutamissa minuuteissa. ![]()

8 tykkäystä

Sammosta oli tullut päivän aikana läjä videoita joten laitetaan tännekkin:

Ekana toimarin (video)katsaus ja konffapuhelu:

Ja sitten @Sauli_Vilen mietteet ja IFin toimarin haastis:

22 tykkäystä

Inderes julkaisi päivitetyn Sampo-analyysinsä Q2-tuloksen jäljiltä. Suositus nousee LISÄÄ-tasolle (edellinen: VÄHENNÄ), tavoitehinta pysyy ennallaan (44,00 €).

46 tykkäystä

Analyytikon kommentit Sammon Q2-tuloksesta. ![]()

16 tykkäystä

Näkeekö mistään osavuosikatsausten välillä, onko Sampo ostanut (tai myynyt) Topin osakkeita?

Taidettiin livessä mainita, että ei ole ostanut.

4 tykkäystä

Q2 ei tosiaan ostettu. Osarien välisiä ostoja ei käsittääkseni näe mistään, koska Tanskassa ei ole yhtä läpinäkyvää omistajalistaa kuin meillä. Liputusilmoitus olisi toki asia joka tämän paljastaisi (seuraavaksi 50% raja).

23 tykkäystä

Vilen tosiaan mainitsi, että Q2:ll ei ollut Topin lisäostoja (ilmeisesti sen näkee raportista ainakin vertaamalla edelliseen). Mutta entäs heinäkuussa, elokuussa jne. ennen seuraavan raportin ilestymistä?

Kiitos, tätähän minä kyselin.

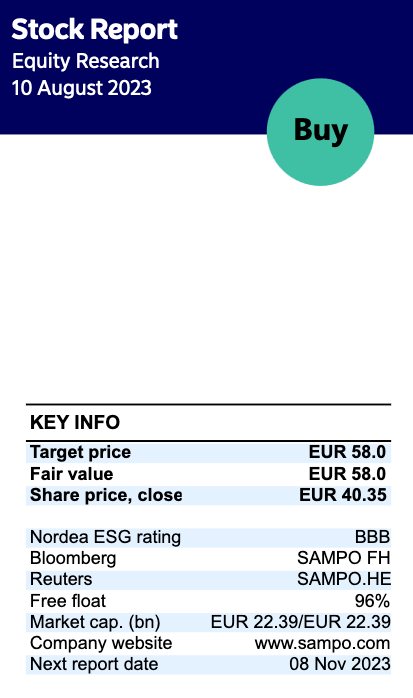

Nordea julkaisi päivitetyn Sampo-analyysinsä Q2-tuloksen jäljiltä. Suositus (OSTA) ja tavoitehinta (58,00 €) pysyvät ennallaan.

37 tykkäystä

Sampo on mitätöinyt lokakuusta 2021 lähtien 9,6 prosenttia yhtiön osakkeiden kokonaismäärästä. Lokakuussa 2021 osakkeen hinta oli noin 45 euroa. Hmm…

22 tykkäystä

Jos kaikki muu olisi pysynyt ennallaan, olisi osakkeen arvo siis n. 49,80€. Voidaan siis vetää johtopäätös, että taloudellisen ympäristön muutos ja korkojen nousu on vaikuttanut kurssiin n. 20 %. Kuulostaa jokseenkin järkeenkäyvältä, ehkä hiukan turhan suurelta laskulta, koska vakuutusyhtiöt hyötyvät myös korkotason noususta sijoitustuottojen kautta (+ vastuuvelka pienentyy parantaen vakavaraisuutta).

11 tykkäystä

Nyt tulee taas sellainen aivopierukysymys, mutta kysyn kuitenkin. Eikös tuo nyt käytännössä tarkoita sitä, että minun omistus osuus on kasvanut lähes yks yhteen sen melkein 10% yhtiöstä, eli näin ollen jos arvostus olisi sama, salkun omistukset olisivat 10% noussut (teoriassa). Toki tuolloinhan oli ennätysosinkoja ym. mutta teoriassa näin? Jatkuvastihan noista omien ostoista näkee luettavan, että mitätöinnit eivät siirry osakkeen hintaan niinkuin olisi toivottavan.

1 tykkäys

Oliko tuossa huomioitu se, että kassassa olevilla rahoilla on nuo osakkeet ostettu ja kassa on nyt pienempi? Toki jos sama rahamäärä olisi omien ostojen sijasta jaettu osinkoina niin kassa olisi silloinkin pienempi.

2 tykkäystä

Tuli sama kyllä itselleni juuri äsken mieleen, mutta sitten totesin, että eipä vakuutusyhtiöiden sijoitusomaisuudelle (johon niiden rahavarat muuten kuuluvat) tunnuta juuri yleensä valuaatiossa annettavan juurikaan painoarvoa, joten jätettäköön se tässä karkeassa ajatusleikissä huomiotta ![]()

1 tykkäys