Sampo-konsernin tulos tammi-kesäkuulta 2023

-

Maksutulon vahva 9 prosentin kasvu kiintein valuuttakurssein tammi-kesäkuussa 2023 hinnankorotusten ja korkean asiakaspysyvyyden myötä; 4 prosentin kasvu raportoidusti

-

Underwriting-tulos kasvoi 3 prosenttia kiintein valuuttakurssein, vaikka konsernin yhdistetty kulusuhde heikkeni 83,8 prosenttiin (82,9) laajojen suurvahinkojen ja luonnonkatastrofeihin liittyvän epäsuotuisan vahinkokehityksen seurauksena

-

Alla olevan kannattavuuden kehitys pysyi vahvana Pohjoismaissa Ifin oikaistun riskisuhteen parantuessa 0,4 prosenttiyksikköä ilman diskonttovaikutusta

-

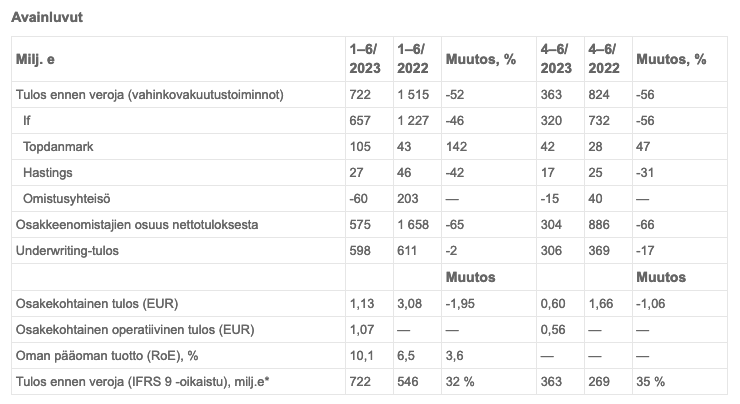

Tulos ennen veroja kasvoi 32 prosenttia 722 miljoonaan euroon IFRS 9:n mukaisesti (546), mutta laski raportoidusta vertailukauden luvusta (1 515)

-

Vakavaraisuussuhde oli vakaat 212 prosenttia osinkokertymä huomioiden ja velkaisuusaste 26,9 prosenttia ilmoitetut pääomanpalautukset huomioiden

-

Mandatumin listautuminen Nasdaq Helsinkiin 2.10.2023 etenee suunnitellusti

Konsernijohtajan kommentti

Vuoden 2023 ensimmäinen vuosipuolisko oli osoitus Sammon vahinkovakuutustoimintojen korkeasta laadusta, sillä ylsimme vankkaan underwriting-tulokseen aiempaa epäsuotuisammasta vahinkokehityksestä huolimatta. Konsernin operatiivinen kehitys jatkuu vahvana erityisesti siksi, että hinnoittelu on kovenemassa nopeasti Ison-Britannian moottoriajoneuvovakuutusmarkkinoilla. Ensimmäisen vuosipuoliskon tulos ennen veroja kasvoi 32 prosenttia 722 miljoonaan euroon vuodentakaisesta, kun tarkastellaan vertailuajankohtaa äskettäin voimaan tulleen IFRS 9 -kirjanpitostandardin mukaisesti.

Pohjoismainen vahinkovakuutusmarkkina säilyi dynamiikaltaan houkuttelevana ensimmäisellä vuosipuoliskolla. Ifin maksutulo ylsi kiintein valuuttakurssein tukevaan, 5,6 prosentin kasvuun toisella vuosineljänneksellä ja samalla alla oleva (underlying) kannattavuus parani. Jatkoimme hinnantarkistuksia kattaaksemme korvausinflaation, joka pysytteli vakaana 4–5 prosentissa kolmatta vuosineljännestä peräkkäin. Samaan aikaan asiakaspysyvyys säilyi vahvana. Henkilöasiakasliiketoiminnan bruttomaksutulon kasvu kiihtyi toisella vuosineljänneksellä 5,1 prosenttiin ensimmäisen neljänneksen 3,5 prosentista muiden vakuutuslajien kuin moottoriajoneuvovakuutuksien vakaan kehityksen ansiosta. Henkilöasiakkaille myytävissä henkilövakuutuksissa nähtiin 11 prosentin kasvu.

Vahinkokehitys on Pohjoismaissa odotusten mukaista, mutta suotuisan vuoden alun jälkeen varsinkin kiinteistövakuutuspuolella sattui suurvahinkoja ja luonnonkatastrofeihin liittyviä vahinkoja toisella vuosineljänneksellä huomattavasti tavallista enemmän. Ylsimme Suurasiakasliiketoiminnassa ensimmäisellä vuosipuoliskolla 88,3 prosentin yhdistettyyn kulusuhteeseen siitä huolimatta, että toisella vuosineljänneksellä sattui suurvahinkoja ja luonnonkatastrofien aiheuttamia vahinkoja enemmän kuin koskaan Ifin historiassa. Suurvahingot ovat ajoitukseltaan sattumanvaraisia, kuten vuoden kaksi ensimmäistä neljännestä todistavat, mutta olemme ryhtyneet merkittäviin hinnantarkistustoimenpiteisiin kannattavuuden varmistamiseksi.

Isossa-Britanniassa moottoriajoneuvovakuutusten hintakehitys kiihtyi toisella vuosineljänneksellä korkean korvausinflaation ja hieman kasvaneen vahinkofrekvenssin seurauksena. Hinnankorotusten seurauksena hinnat vastaavat paremmin kohonneita kustannuksia ja asiakkaiden liikehdintä markkinoilla kasvoi, minkä ansiosta Hastings onnistui kasvattamaan asiakasmääräänsä 7 prosenttia vuodentakaisesta. Koska vakuutussopimusten solmimisesta kestää aikansa ennen kuin vakuutusmaksutuotot näkyvät tuloslaskelmassa, nykyinen vahinkokehitys vaikutti vakuutustoiminnan kannattavuuteen negatiivisesti ensimmäisellä vuosipuoliskolla. Nopea kasvu loi tähän vielä lisäpaineita aiheuttaessaan tarpeen kirjata jakelukustannuksia etupainotteisesti. Näin ollen tarkistimme Hastingsin vuoden 2023 operatiivisen kulusuhteen näkymää 88–90 prosenttiin aiemmasta alle 88 prosentista siitä huolimatta, että suhtaudumme aiempaa luottavaisemmin markkinaan ja tulevaan kehitykseen vuoteen 2024 edettäessä.

Näkymät vuodelle 2023

Sampo-konsernin vahinkovakuutusliiketoiminnan odotetaan yltävän vuosille 2021–2023 asetettujen tavoitteiden mukaisiin underwriting-marginaaleihin. Konsernitasolla Sampo tavoittelee alle 86 prosentin yhdistettyä kulusuhdetta, ja konsernin kokonaan omistamille tytäryhtiöille Ifille ja Hastingsille on asetettu alle 85 prosentin ja alle 88 prosentin tavoitteet.

Ensimmäisen vuosipuoliskon vahvan kehityksen myötä näkymää Ifin vuoden 2023 yhdistetyksi kulusuhteeksi on parannettu 81,5–83,5 prosenttiin aiemmasta 82–84 prosentista. Hastingsin vuoden 2023 operatiivisen kulusuhteen näkymää on tarkistettu 88–90 prosenttiin aiemmasta alle 88 prosentista, missä huomioidaan kiihtyvien hinnankorotusten ja vakuutusmaksutuottojen välinen viive, vahinkotrendien suuri epävarmuus ja nopeaan kasvun liittyvät etupainotteiset jakelukustannukset.

Vuoden 2023 toinen neljännes lyhyesti

Sammon bruttomaksutulon kasvu oli vuoden 2023 toisella neljänneksellä vahvaa ja alla oleva kannattavuus parani, mutta valuuttakurssien epäsuotuisa kehitys sekä suurvahinkojen ja luonnonkatastrofeihin liittyvien vahinkojen kasvu rasittivat tulosta.

Bruttomaksutulo ja muut tuotot vakuutussopimuksista kasvoivat kiintein valuuttakurssein 11 prosenttia 2 045 miljoonaan euroon (1 972) ja raportoiduin luvuin kasvu jäi 4 prosenttiin Ruotsin ja Norjan kruunujen heikentymisen myötä. Pohjoismaissa kehitys oli vakaata kaikilla liiketoiminta-alueilla ja sitä tukivat korvausinflaation kattaneet hinnankorotukset sekä korkeana säilynyt asiakaspysyvyys. Henkilöasiakasliiketoiminnassa maksutulon kasvu kiintein valuuttakurssein kiihtyi 5,1 prosenttiin ensimmäisen vuosineljänneksen 3,5 prosentista kasvun ajurien ollessa muualla kuin moottoriajoneuvovakuutuksissa. Henkilöasiakkaille myytävissä henkilövakuutuksissa nähtiin 11 prosentin kasvu. Voimakkaimmat kasvuluvut nähtiin kuitenkin Isossa-Britanniassa hinnankorotusten saattelemina, mutta myös vakuutussopimusten määrä kasvoi.

Puhelinkonferenssi

Analyytikoille ja sijoittajille järjestetään englanninkielinen puhelinkonferenssi klo 13.30. Puhelinkonferenssia voi seurata samanaikaisesti osoitteessa www.sampo.com/tulos. Puhelinkonferenssin tallenne on kuunneltavissa myöhemmin samassa osoitteessa.