Itselläni on hieman sekavat fiilikset Sampon suhteen. Jos sallitte jaan muutaman ajatuksen minkä epäilen olevan negatiivinen katalyytti kurssikehitykselle, ja toivonkin että foorumi onnistuisi näitä huolia hälventämään.

Inderes ennustaa Sampolle noin 13% ROE vuosille 2021 ja 2022 mikä ei ole erityisen mairitteleva luku. Verraten esimerkiksi Tokmanniin jonka normaali osinkotuotto pyörii samoissa lukemissa, mutta ROE lähes kolminkertainen. Tai kaikille tuttu Kamux, jolla myös erittäin kova track record omistaja-arvon luonnissa.

Sampo myy Nordeat ja tällä ensimmäisellä myynnillä vahvistaa tasetta(?) ja potentiaalisesti seuraavasta myynnistä jakaa nämä ylimääräisenä osinkona, koska oletuksena on että markkinalta ei löydy mitään ostettavaa järkevään hintaan. Tavan sijoittajat maksavat näistä osingoista sitten pääomaverot päältä ja kurssi korjaa alaspäin Nordean arvon verran. Sijoituskeissi nojaa tämän jälkeen ainakin osittain siihen, että osien summaan liittyvä aliarvostus purkautuu oleellisesti, kun Sampo keskittyy vain vakuutusliiketoimintaan. Sammoin muille osille sallittaisiinkin siis preemio.

Markkina kuitenkin katsoo reilusti eteenpäin ja näiden kahden myynnin voisi olettaa selkeästi indikoivan, että Nordea sieltä tulee irtoamaan kokonaan. Miksi arvostus ei siis nyt jo korjaa tuon olettaman perusteella, kun sitä pidetään lähes selviönä?

Pohdin tätä pitkään ja en saa muodostettua itselleni miksi case Sampo on niin houkutteleva näiltä tasoilta, kun hinta pyörii DCF-laskelman lähituntumassa? Ehkä jos Sammot hankkisi OST:lle, jolloin välttyisi tuolta Nordean lisäosingon verotukselta?

Onko mielekästä verrata eri toimialojen ROEja keskenään? Kamuxilla oma pääoma tuottaa tuplasti, mutta siitä saa myös maksaa 3 kertaa enemmän.

Ja kai sammossa nykyään pihvi on tuossa spekulatiivisessä yliarvostuksen luonnissa (jonka jälkeen ihan kaikki vissii tekee exitin, foorumista instikoihin, eikä kukaan entryjä?) ja hissukseen yliajan kasvavassa osingossa.

Juuri näin. Kun yhtiö tekee aidosti liiketoiminnallaan voittoa eikä järkevää investointikohdetta ole, niin osingot ja niistä maksettava vero on ihan ok. Eikä osakkeen oikea arvo juuri heilahda, ainakaan pysyvästi.

Mutta jos vaan realisoidaan omaa, tuottavaa Nordea-karjaa lihoiksi ja jaetaan lihat osakkeenomistajille, niin kurssi korjaa alas ja omistaja-parka saa vain omiaan takaisin, josta siis maksaa vielä kiltisti verot

Masse-setä, FA, Laita miltsi sisään, kaikki yhtiön varat vaihdetaan yhtiössä rahaksi, saat miltsisi takaisin osinkoina, saat maksaa siitä verot ja … yhtiön osakkeen arvo nolla, YES!!

Sampo jauhaa osinkoa. Toivon mukaan tulevaisuudessa vakaasti. Tasaisten osinkojyrien lapuissa tahtoo ajan myötä muodostua preemiota koska jostain syystä isot sijoittajat kauhovat lappuja joissa riskit ovat pienet ja rahaa tulee joka vuosi omistajille ilman draamaa.

Sammon arvostuskertoimet ovat alemmat kuin vakuutusyhtiöverrokkien. Joko markkina on kahvilla tai sitten Nordea-potti ja “sekametelisoppa”-leima päällä todella painaa arvostuskertoimia. Tämä korjaantuu joskus ja voi hyvinkin toimia aika lailla niin että Nordea-potti maksetaan lisäosinkoina ulos enemmän tai vähemmän kokonaan ja senkin jälkeen Sampo on sitten 39-40e lappu koska arvostuskertoimet nousivat. Kyllä, tästä joutuu sitä osinkoveroa maksamaan mutta kyllä se osinkotuotto on edelleen sitä tuottoa vaikkei itse osakkeen hinta liiku (pitkällä aikavälillä, irtoamishetkellä tietty tulee osinkodippiä).

Jos et halua tylsää osinkojyrää joka jakaa tänä vuonna extra-isoja klönttejä osinkoa niin laput seuraavalle ja rahat muihin kohteisiin.

Oma läjäni ei ole valtava (~10% salkusta) mutta tasaisuuden vuoksi pidän sitä eräänlaisena käteisvararahasto-kakkosena josta saa vuotuista osinkotuottoa. Eli normitilanteessa se möllöttää siellä ja tekee “korkoa” osinkojen muodossa ja jos tulee joku erikoistilanne niin laput voi vaihtaa rahaksi ja lähteä niillä sitten hulluttelemaan ja kun rahat taas vapautuvat ne voi pistää kiinni osinkoa jauhamaan. Mielummin näin kuin että olisi tuplamäärä käteistä joka ei tuota mitään.

Tämän lisäksi on sitten ihan puhdas käteissiivu siksi että yleensä jos haluaa ostaa isompaa dippiä niin koko indeksi on kyykännyt ja se ei ole se paras hetki vaihtaa sitä osinkokonetta käteiseksi - mutta osinkokoneesta voi irroitella rahaa vaikkapa IPO-pelihetkiin tai johonkin yksittäisen firman yksittäiseen kurssiheilahdukseen osallistumiseen kun markkina muuten on “neutraali”.

Hyvin kiteytetty ja tässä on myös aspekti, että kun Nordeasta on otettu exitti, pankkisektorin poliittinen yms riski poistuu Sammon taseesta. Kun riski pienenee, tuotto-odotus pienenee normaalisti myös, ja tässä tapauksessa kertoimet venyvät kun Sammon (oletetusti) markkina-arvo harmonisoituu puhtaiden vakuutusverrokkien kanssa.

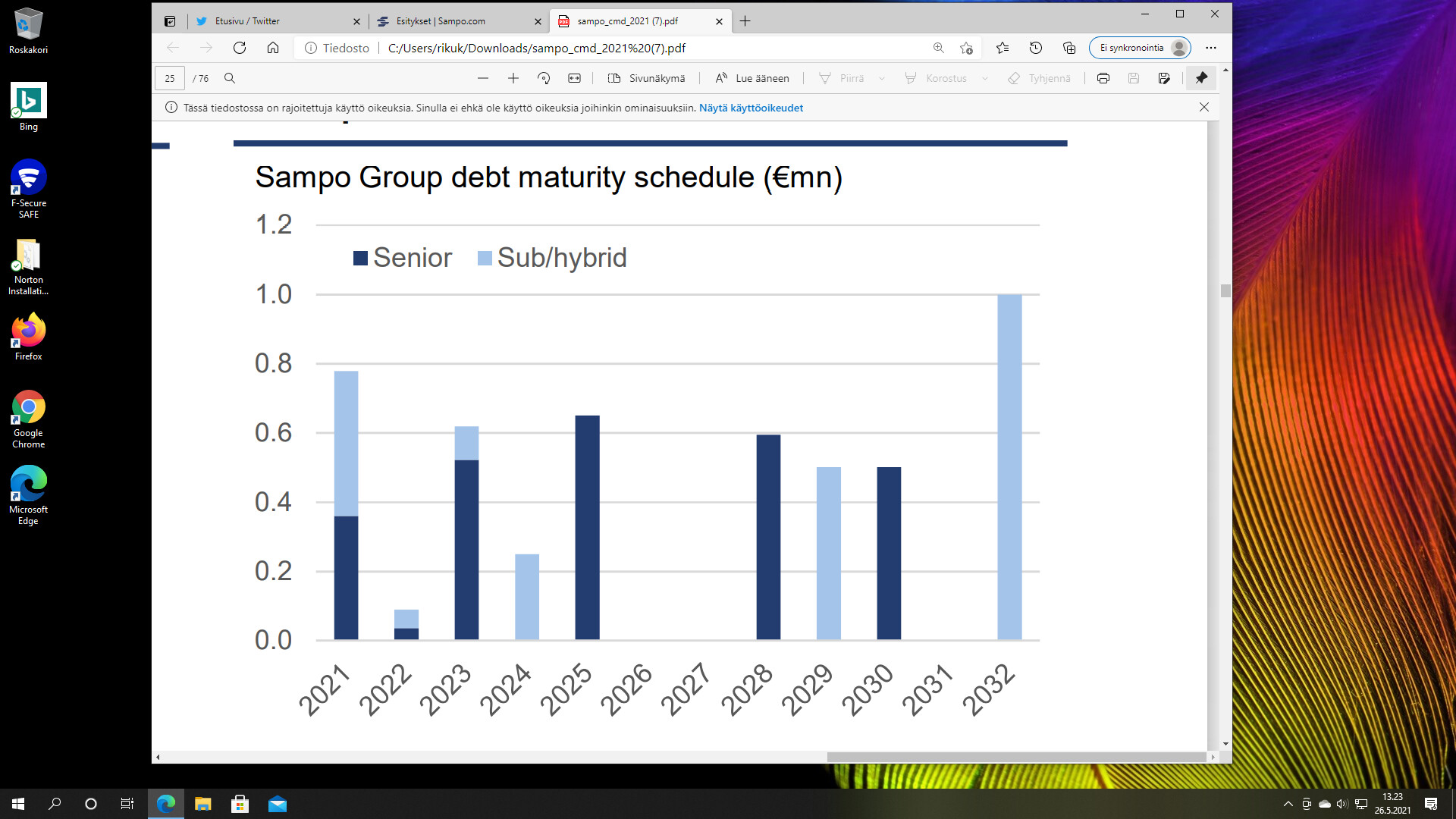

saulin visio taseen vahvistuksesta vahvistaisi taseen sen verran, että sitä ei enään tarvitse paikata. 2021 erääntyy eka velkakirja 2022 ja varsinkin 2023 erääntyvät velkakirjat kannattaa ostaa kerralla pois. muutama sata mljoonaa jää kyl kassaan silti. tämän jälkeen kaikki tulevat myyntivoitot voidaan kaataa suoraan omistajille.

Vakuutusyhtiöitä koskee samankaltaiset vakuusvaatimukset kuin pankkeja (tsekkaa mm. Solvenssi 2

(https://www.sampo.com/fi/sijoittajat/toimintaymparisto/saantely/)). Eli pitää olla ihan oikeasti kyky vastata niistä vakuutuksista mitä on annettu rahaa antamalla jos ja kun vahinkoja tapahtuu. Eli pitää olla tasetta eikä saa vakuuttaa koko maailmaa jos oikeasti toiselle puolelle on tarjota vain Goodwilliä. Tämähän sitten kurittaa ROEta ihan huolella eikä sitä siis voi verrata auto- tai rihkamakauppan vastaaviin lainkaan mielestäni.

ei se varsinaisesti vakuutusyhtiön tasetta vaadi. vakuuttajat ottavat vakuutettavilta rahoja, jotka sijoittavat korko ja osakemarkkinoihin (float). nämä varat kuuluvat siis asiakkaille silloin kun korvausvaade esitetään. vakuutusyhtiön oma tase on suhteellisen kevyt, jolloin esim IF:in ROE on nyt noin 30% luokkaa.

ok, terminologiani ei tosiaan ole tarkkaa, eikä ymmärrys kaikenkattavaa. Mutta pääpointtina on että vakavaraisuusvaatimusten takia siellä se 10 miljardia on kanissa. Tosin vaatimuksista menevät yli että heilahtaa, taitaa 176% olla tasona riskienhallintaraportissaan.

Eiköhän Sampolla kuitenkin ole tarkoitus uusia nuo lainat ja bondit. Vieraan pääoman kustannus on reilusti omanpääoman kustannusta halvempi. Olisi tyhmää käyttää sijoittajien rahoja velkojen takaisinmaksuun, jos niiden korot ovat muutaman prosentin ja sijoittajien tuottovaatimus 8% luokkaa.

No niin, osingot ovat saapuneet, nyt vaan ostamaa lisää.

Itselle nykykurssi tuntuu edulliselta kun kolmosella alkaa, hiukan olen jopa pettynyt, miten asia kehittynyt Nordean viimeisimmän kaupan jälkeen. Mikä on kun kertoimet ei lähde venymään. Onko niin ettei tylsä vakuutusyhtiö kinnostakkaan sijoittajia rittävästä, vai onko totuttu ylisuuriin ylituottoihin, mitä Sampo ei tarjoa?

Tuotakin ihmettelen, eikös Sampo ole kommentoinut että nouseva osinko tulevaisuudessa kunhan Nordeasta päästään ja keskittyminen vakuutustoimintaan? Jos Nordean osiensummat vähennetään ja nostetaan osinkoa tämänkin yhteydessä niin pitäisi olla aika houkutteleva kohde…

Omaa henkilökohtaista foorumivuosipäivää (tai eilen se taisi olla) on oikein mukava juhlistaa Sampon osingoilla. Voi keittää kahvit hyvillä mielin.

Paljon kiitoksia hyvästä keskustelusta ja panoksesta; Inderesin väelle, foorumilaisille ja Mirko Hurmerinnalle.

Olemme pojan kanssa useasti laulanneet yhdessä tätä kappaletta ja aina on huvittanut kuinka hauskalla tavalla tässä yhdistyy monikin meidän elämään vaikuttava asia.

luin Nordean analyytikkojen arvion, että Sampo voisi tällä hetkellä jakaa 2,3 € / osake ylimääräisen osingon. Ilmeisesti ajattelevat, että maxaisivat vain 2021 360 milj € erääntyvän velkakirjan.

Jos joku voisi referoida mitä mieltä OP:n Antti Saari on ylimääräisestä osingosta.

kauhean kauaa tuollaista mälliä ei kannata tilillä pitää, koska siitä joutuu nykyään maxamaan pankille rahaa.