Näyttää, että markkinan ensireaktio oli hieman negatiivinen, mutta itselle tämä ehdotus kyllä maistuu. Tämä olisi myös veroneutraali ratkaisu eli pisteet siitä.

Q&A:sta poimittua (lihavoinnit omat):

Mandatumin eriyttäminen konsernista alentaisi Sammon altistumista markkinariskille vähentämällä konsernin riskipitoisten sijoitusten ja laskuperustekorkoisen vakuutuskannan määrää. Tämä alentaisi sekä tuloksen että pääoman volatiliteettia. Vähentämällä altistumistaan markkinoiden mahdollisiin stressitilanteisiin Sampo voisi pystyä toimimaan nykyistä pienemmillä pääomapuskureilla.

Avaa parempia yritysjärjestelymahdollisuuksia - tässä on pitkällä aikavälillä todella hyvä kortti käytettäväksi:

Sijoitusten hoidosta antamiensa vahvojen näyttöjensä myötä Mandatum voisi itsenäisenä, listattuna yhtiönä laajentaa uusiin asiakassegmentteihin orgaanisesti myös Suomen ulkopuolelle ja mahdollisten yritysjärjestelyjen kautta kotimaassa. Tällainen kasvu edellyttäisi kuitenkin sitoumuksia, joita Sammon hallitus ei koe mahdollisiksi Sammon vahinkovakuutuksen keskittyvä strategia huomioiden.

Hallitus ehdottaa splittiä:

“Lisäksi hallitus ehdottaa, että varsinainen yhtiökokous valtuuttaa hallituksen päättämään maksuttomasta osakeannista osakkeenomistajien omistuksen mukaisessa suhteessa (ns. osakkeiden splittaus). Ehdotetun valtuutuksen nojalla hallitus voisi päättää, että kaikille osakkeenomistajille annettaisiin maksutta uusia osakkeita omistuksen mukaisessa suhteessa siten, että kutakin A-osaketta kohti annettaisiin enintään viisi (5) uutta A-osaketta ja kutakin B-osaketta kohti annettaisiin enintään viisi (5) uutta B-osaketta. Hallituksen ehdotuksen julkistamispäivämäärän mukaisten osakkeiden lukumäärän perusteella A-osakkeita annettaisiin enintään 2 581 897 560 kappaletta ja B-osakkeita annettaisiin enintään 1 000 000 kappaletta. Maksuton osakeanti ei vaadi osakkeenomistajilta toimenpiteitä.”

Mandatum voisi myös profiloitua osinkoyhtiöksi. Sammon pörssitiedotteessa odotetaan Mandatumin laskuperustekorkoisen vakuutuskannan alentumisen kerryttävän merkittäviä pääomia.

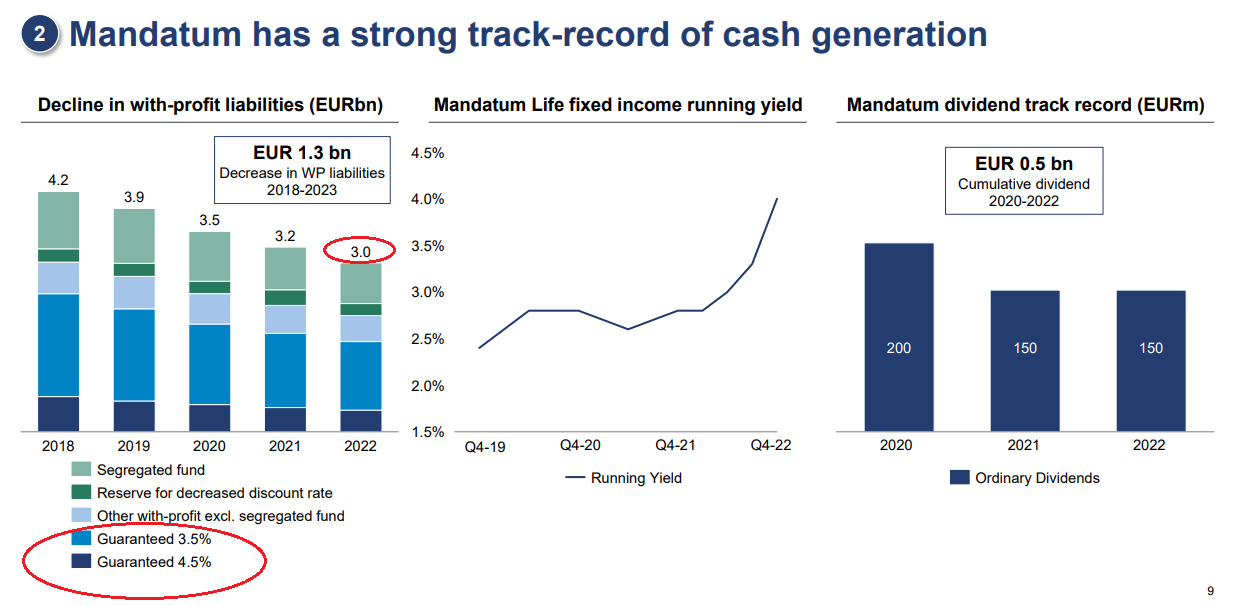

Tarkemmin tämä näkyy Sammon sivuilla olevassa sijoittajaesityksen sivulla 9.

Mandatumin laskuperustekorkoisen vastuuvelan määrä vuoden 2022 lopussa oli 3 miljardia euroa. Se on laskenut 5 vuodessa 1,3 miljardia euroa.

Korkeakorkoisten vakuutuskantojen (korko 3,5 % tai 4,5 %) osuus näyttää olevan noin puolet. Eli noin 1,5 miljardia euroa. Näiden kantojen pienentyessä, pitäisi myös Mandatumin sijoitusriskin pienentyä ja voisi olettaa, että Mandatumin pääomavaatimukset myös laskisivat.

Se tekisi Mandatumin osakekohtaiseksi osingoksi noin 0,29 euroa per osake. Tai sitten vakuutuskannan alentumisesta kertyvät varat käytetäänkin yrityskauppoihin. Riippuu strategiasta.

jos itsenäinen Mandatum pääsisi tästä eroon niin case olisi pelkkä varainhoitaja. Nyt kun korot ovat nousseet niin luulisi kiinnostuneitakin olevan (private equity). todennäköisesti mitään huippuhintaa ei kyllä saa. toivottavasti Mandasta tulee varainhoitajien keräilijä suomessa, ei osinkokone (vaatimaton pyyntö).

Noniin, nyt on saatu kommentit valmiiksi (tulevat ulos viimeistään aamulla) ja kaikki materiaalit kahlattua läpi! Niinhän siinä kävi, että Sampo päätyi meidän odotuksien mukaisesti osittaisjakautumiseen. Voisin muutaman poiminnan tehdä tästä @Alex_af_Heurlin1 erinomaisesti Hesarin haastattelusta missä ainakin itselle tarttui muutama uusi tiedonjyvä: https://www.hs.fi/talous/art-2000009485324.html

”Kävimme vakavasti otettavia myyntineuvotteluja, mutta emme saavuttaneet neuvotteluissa tyydyttävää lopputulosta Sammon omistajien kannalta. Niinpä paras vaihtoehto on listata Mandatum pörssiin”, Wahlroos kertoo HS:lle.

”Tyypillisesti tällaisissa ostajaryhmissä on mukana sekä pääomasijoittajia että toimialasta kiinnostuneita yhtiöitä. Loppusuoralla neuvotteluissa ei ollut esimerkiksi suomalaista henkivakuuttajaa, joka olisi ollut yksinään kiinnostunut Mandatumista.”

”Mikäänhän ei ole koskaan valmista. Jos katsoo analyytikkojen raportteja, sieltä löytyy uusia ajatuksia, esimerkiksi se, mitä tehdä tanskalaiselle vahinkovakuuttajalle Topdanmarkille.”

Eipä juuri suorempaan voi sanoa, että Top haluttaisi ostaa. Hauska juttu, että Sammon johto kiertää Topin asiaa analyytikkopuheluissa kun se kuuluisa kissa kuumaa puuroa ja samalla Nalle laukoo Hesarille suoraan miten asia todella on

Sitten pikku muistutus kaikille tuohon Sammon osakkeiden splittaukseen (siitä tullut muutamia kysymyksiä myös privana), sillä ei ole mitään merkitystä osakkeen arvon kannalta. Sama asia kun laitatte rahanvaihtoautomaattiin kahden euron kolikon ja saatte kaksi yhden euron kolikkoa takaisin.

Tuota splittiä ei missään nimessä tehdä ennen Mandan listautumista. Tämä johtuu puhtaasti siitä, että Mandan osakkeen hinnaksi tulee luokkaa 4-5e/osake (ainakin meidän osien summalla) ja jos tähän tehtäisi tuo splitti, niin Mandatum olisi senttiosake (tuskin haluavat tätä ehdoin tahdoin).

EDIT: olin huonosti kirjoittanut väsyneillä silmillä “jakautumisasiaan” kun piti viitata tähän Sammon tänään ilmoittamaan osakesplittiin.

Voitaneen ajatella, että arvoa syntyi tämän päätöksen myötä ja aikataulun lukkoon lyömisen myötä? Todennäköisyys peruntumiselle tai myöhästymiselle lienee 0? Ja aikataulun lyönti lukkoon mahdollistaa uuden yhtiön emon kahleista vapaana toteuttaa uutta strategiaansa, mitä esim jakautumisaikataulun viivästyminen hidastaisi ja täten uuden strategian tuoman potentiaalin nykyarvoa laskien?

Tosin eiköhän tämä päätös kuitenkin mennyt aika tarkkaan odotuksiin, ja siten jo kurssissa etukäteen.

Korjasinkin tuon aiemmin kommentin, viittaisin siinä Sammon ilmoittamaan osakesplittiin, en jakautumiseen. Jakautuminen on osakkeenomistajien kannalta ehdottomasti positiivista (etenkin sen myötä, että Mandatumin edellytykset luoda arvoa paranevat selvästi itsenäisenä yhtiönä). Tämä oli kuitenkin jo etukäteen tiedossa (joko jakaantuminen tai Mandatumin myynti) ja tämä selittänee vaisua reaktiota. Lisäksi hyvä muistaa, että Manda on Sammon arvosta vain luokkaa 10%, eli suhteellisen pieni osa.

Sammon yhtiökokous pidetään 17.5. ja samalla yksi aikakausi päättyy, kun Nalle siirtyy syrjään. Suosittelenkin, että kaikki Sammon osakkeenomistajat tulisivat paikalle. Kun yhtiötä seuraa vuosikausia, niin tässä kohtaa pieni fiilistely lienee jo paikallaan. Parhaiten se toimii livenä reaaliosingon kera.

Voisi ehkä leikkisästi sanoa että jos osti tänää Sampoa pörssistä oli tilanne ehkä sen kaltainen että sai Mandatumin kaupan päälle. Osien summa mielessä.

On siellä kuitenkin edelleen selkeä takaportti toisellekin ratkaisulle. Kuinka villisti Mandatum voi alkaa riehumaan, laitetaan vielä toistaiseksi kysymysmerkki tähän.

Olen nyt tätä uutista makustellut tässä yön yli. Vaikka mahdollisista Mandatumin ostajaehdokkaista ei ole kerrottu juuri mitään niin vähän on sellainen kutina, että taustalla olisi ulkomaista rahaa. Pidän todella hyvänä asiana, ettei jälleen yhtä hyvää yritystä myyty suoraan ulkomailla. Mandatum on kuitenkin Helsingin pörssin mittapuulla melko iso varainhoitaja (ainakin oman nopean Googletuksen perusteella), jolla voi olla muskeleita alkaa kasaamaan näitä pörssissä olevia pienempiä varainhoitajia yhteen. Tämä alan mahdollisesta konsolodionnista oli joitain vuosia sitten muistaakseni enemmänkin puhetta.

Mielenkiintoista nähdä alkaako joku iso taho nurkata Mandatumia enemmänkin, kun kaupankäynti aikaan alkaa.

Edit: Sen verran tarkennetaan tuota melko iso. Kun katsoo ennusteita niin kyseessä olisi ainoa large cap varainhoitaja Helsingin pörssissä. Ellen nyt aivan puusilmä ollut.