Lähinnä osinko muuttunut?

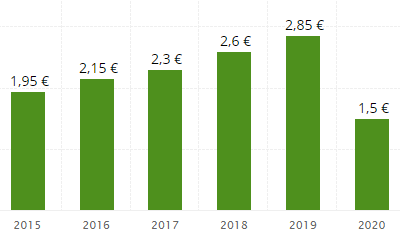

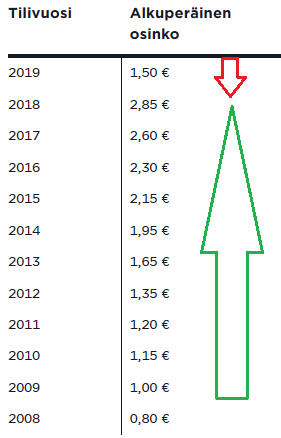

Kuinka paljon osinko on laskenut? Olen ostanut ensimmäiset Sammot tämän vuoden dipistä joten en ole aiemmin seurannut.

Hyvää kannattaa odottaa ![]() eiköhän Nordea toimi jonkinlaisena ankkurina tällä hetkellä, mutta itse näen Nordeankin suunnan menevän vain ylöspäin jonka sitten taas pitäisi vaikuttaa Sammon kurssiin

eiköhän Nordea toimi jonkinlaisena ankkurina tällä hetkellä, mutta itse näen Nordeankin suunnan menevän vain ylöspäin jonka sitten taas pitäisi vaikuttaa Sammon kurssiin ![]()

1 tykkäys

Se. Kun osinkoa jauhava “bondiosake” leikkaa osinkoa, niin kurssille käy kuraisesti. Kärsivällisyyttä, kyllä se vielä siitä… Bisnekset sinänsä jauhavat, preemio vain on leikattu yhdessä osingon kanssa. Osakehan tällä hetkellä on aika lailla osiensa summa -hinnoissa.

1 tykkäys

7 tykkäystä

Eikö Sampo varautunut maksamaan myöhemmin tänä vuonna lisää osinkoa?

Ja itsellä tuntuma että Q2 - tulos tuo boostia ylöspäin kurssissa ![]()

Tunne että edes kohtalaisen hyvä q2 osari ei riitä saamaan Sampoa yli 33.5e jota se on kokeillut jo kuukauden ![]()

Syvä huokaus…

Asiasta on kyllä keskusteltu jo mielestäni paljon, eikä näillä enään kyllä mitään lisäarvoa tuoda keskusteluun mutta omat päähänpistoni asiaa koskien:

- Aikaisemmin Sammon sijoittajatarinaan kuulu " kasvava osinko " - tämä on haudattu mullan alle nyt ja tästä syystä osittain Sampoa hinnoitellaan alle osiensumman - ei enään preemiolla.

- Sijoittajat “hukassa” uuden sijoittaja tarinan kanssa.

- Osingon nousu tulevaisuudessa on käytännössä tällä hetkellä Nordean varassa.

- Korkojen nousua ei ole näkyvissä - tämä tosin on hieman kaksi-teräinen miekka Sammolle.

- Ulkomaalais omistus ollut lasku suunnassa

31.12.2018 | 66,86%

31.12.2019 | 64,61%

30.6.2020 | 63,45%

Saulin tuoreet kommentit:

Saulin mietteet Q4/18 jälkeen olivat tälläiset:

Näkemyksemme Sammon osien summasta on 40 euroa per osake. Pidämme edelleen perusteltuna, että Sampoa hinnoitellaan preemiolla suhteessa sen osien summaan johtuen sen osien toisiaan tasaavasta riskiprofiilista. Yhtiön osinkotuotto on noin 7 % ja pidämme tätä erittäin houkuttelevana, varsinkin kun huomioidaan, että osinko tulee vielä lähivuodet pysymään kasvussa. Mielestämme markkina hinnoittelee Sammon osakkeeseen turhan paljon Nordean heikkoutta ja näemmekin arvostustasossa yhä kohtuullista nousuvaraa. Osakkeen kokonaistuottoa tukee myös positiivinen yritysjärjestelyoptio.

Tällöin oli TP 46€ & Lisää.

Voidaanko nyt vaivautua hieman etsimään sitä tietoa ennenkuin tullaan täältä kyselemään höpsöjä… pienellä vaivalla kyllä löytää ![]()

43 tykkäystä

Anteeksi kovasti paljon.

8 tykkäystä

Itse en pitänyt ollenkaan siitä jatkuvasti kasvavasta osinkotarinasta, maksetaan joka kerta kassasta melkein kaikki irti mitä lähtee. Jos pitäisi sen osingon järkevämpänä niin voisi jopa jäädä yritykselle ylimääräistä rahaa millä sitten tehdä sijoituksia ja saada yhtiötä parempaan tuloskuntoon pitkässä juoksussa. Ja varmasti osakkeen arvostuskin alkaa nousemaan.

28 tykkäystä

Omistajuus Sammolla on varmasti kokenut kovaa myllerrystä. Monet osinkosijoittajat joutuneet varmasti pettymään ja lyöneet omistukset sivuun. Ymmärrän pettymyksen osinkoon, mutta en itse pidä muutosta huonona asiana. Voi olla, että mieli olisi toinen, jos sijoitusvuosia olisi jäljellä 5-10, mutta nuorena ihmisenä seuraan mieluummin yhtiön kasvua ja tätä kautta osingon viisaasti mitoitettua kasvattamista verrattuna edelliseen, jossa puserrettiin kaikki kassaan kilahtavat eurot ja sentit osinkopottiin.

20 tykkäystä

Itseäkin ihmetytti nuo Sammon 20-30sentin vuosikorotukset. Olisihan osinkokäyrä ollut nouseva vaikka vain 5snt/v korotuksilla, jolloin olisi jäänyt kassaan sijoitettavaa / jaettavaa huonommille vuosille. 2008-2020 5snt osingon korotuksilla oltaisiin nyt samassa ~1,5€ osingossa, mutta kassa näyttäisi melko erilaiselta. Valitettavasti jälleen hyvä esimerkki suomalaisesta lyhytjänteisestä johtamisesta

21 tykkäystä

Niin Sampoa on omistajat putsanneet kuten on tehty Nokiallekkin.

Nallen ja Stadighin ykkös prioriteetti ollut maksaa roimasti kasvavaa osinkoa…

Sampohan on vastaavasti putsannut tyttärensä löysästä rahasta hyvin aktiivisesti.

Sampo on menneinä vuosina hyvin omistaja-arvoa , nyt pitää taas ryhdistää et sama jatkuisi.

Mangnusson on puolustava keskikenttäpelaaja, hänen johdollaan ei nähdä mitään ihmeellistä… kulujen karsintaa kuten Nordeassa on nyt onnistuneesti tehty.

Millaisia ajatuksia ja odotuksia tulevasta osarista? Vaisua on ollut Sampon kurssikehitys viimepäivinä. Kaiken järjen mukaan pitäisi olla ihan ok tulos tulossa, vai mitä ajattelette?

Tuskin mitään päätähuimaavaa kumpaakaan suuntaan tulossa

En tiedä mikä siellä voisi hirveästi metsään mennä. Vakuutusyhtiöillä mennyt hyvin.

Taitaa Sampo lagata vain koska finanssisektori yleisesti lagaa, osittan koska EKPn banni osingoille ja odotus että sieltä tulee vielä pankeille lunta tupaan viiveellä koronasta.

5 tykkäystä

Odotuksissa on huippukvartaali:

- IF jatkaa tasaista huippusuorittamistaan

- Sijoitustuotot reboundasivat voimakkaasti

- Nordealla näköpiirissä orastavaa tuloskasvua (pidemmän aikavälin näkymä)

Kommentteja EKP:n voitonjakokieltohässäkästä:

Osingonjakoon liittyy kuitenkin epävarmuutta, eikä vuoden 2019 osinkojen jakaminen ensi keväänä ole mielestämme itsestäänselvyys. Mikäli vuoden 2019 osinkojen jakaminen pankeilta kiellettäisiin ensi keväänä, olisi tällä huomattava negatiivinen vaikutus Sammon Nordeasta saamiin sisäisiin osinkoihin (noin 322 MEUR) ja tämä voisi pahimillaan rajoittaa myös Sammon omaa voitonjakoa.

Huomautamme kuitenkin, että voitonjakokiellolla ei ole vaikutusta yhtiöiden käypiin arvoihin. Pankkisektorilla osingot ovat kuitenkin historiassa muodostaneet merkittävän osan sijoittajien kokonaistuotosta ja osingot ovatkin olleet keskeinen tekijä pankkisektorille sijoittamisessa. Emme näe voitonjakokiellon väliaikaisella pidentämisellä olevan välitöntä vaikutusta sektorin kiinnostavuuteen, mutta epävarma regulaatioympäristö ja voitonjakokieltojen pitkittäminen voisivat periaatteessa vähentää sektorin houkuttelevuutta sijoittajien silmissä.

16 tykkäystä

Jos nordean tuloskasvu toteutuu ja jos syystä tai kolmannesta ei vielä ensi alkuvuodestakaan pääse maksamaan osinkoja, onko sammolla varaa maksaa oman osinkopolitiikkansa mukaista osinkoa. Joka jostain syystä on tulos eikä kassavirta perusteinen?

“Sammon osinkopolitiikan mukaan maksettujen osinkojen kokonaismäärä on vähintään 70 prosenttia konsernin vuotuisesta nettotuloksesta (satunnaiset erät pois lukien).”

Sammolla on varaa maksaa osinkoja vaikka huru mycket, se selviää taseesta. Ongelma on enemmän kassavirrasta, Sammolla ei ole välttämättä cashia maksaa osinkoja ilman osakkuusfirmojen osinkoja joten se ottaisi lainaa niiden maksamiseen ja kuittaisi lainat siinä kohtaa kun Nordea yms. saavat taas jakaa rahaa.

Eli tämä ongelma on kirjanpidollinen, ei tuloksellinen.

10 tykkäystä