Voisi kuvitella että maalla ei ollut isointa merkitystä vaan sillä että liiketoiminnallisen vahvistamisen potentiaali on riittävän iso ja hinta kuitenkin riittävän matala.

2 tykkäystä

Plussaa myös vahvempi fokusoituminen vahinkovakuutusbisnekseen, toivottavasti siihen suuntaan mennään.

Toivottavasti Kauppalehden etusivu kirkuu huomenna “Iso-Britannian vakuutusbisnes on meidän!” ![]()

25 tykkäystä

Piti tästä kysyäkin aiemmin kun noviisina tätä pohdin. Jos tuota osinkojen maksua estetään vielä ensi vuonna, voiko se vaikuttaa Sammon osinkojen maksuun? Sampoa ei kai itsessään käsitellä pankkina mutta voiko olla että osinkoa joudutaan pidättämään esim Nordean osuuden verran tms?

Sampo voi aina ottaa lainaa tai vaikka myydä Nordeaa osinkoja vastaavalla summalla.

Kaipa se on Sampo joka päättää miten mennään. Jos se lasketaan “tulee varmasti sitten myöhemmin” niin voihan sen rahan väliaikaisesti ottaa muualta.

Mutta eiköhän oletus ole että pankkien osingonmaksun “pause” on vain tälle vuodelle ja hyvässä hapessa olevat pankit maksavat ne sitten jälkikäteen.

3 tykkäystä

Tuolla aiemmin ketjussa Keisari jo vastasikin kysymykseen.

Nordeat puolestaan saattavat hyvinkin hissukseen tulla osinkoina omistajille.

Samat kysymykset Hastings-uutinen aiheutti minullakin.

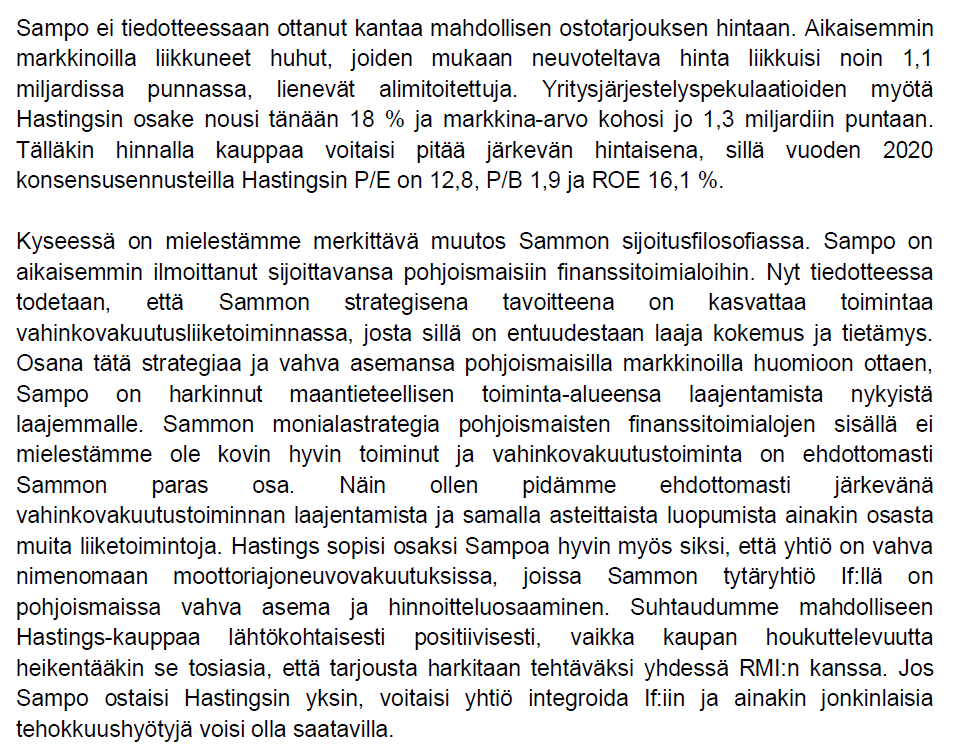

Sampo kommentoi tiedotteessa: “Sampo on harkinnut maantieteellisen toiminta-alueensa laajentamista nykyistä laajemmalle. Sampo uskoo, että mahdollisesti toteutuva Hastingsin osto voi olla houkutteleva mahdollisuus näiden tavoitteiden edistämiseksi”

Bloombergin jutussa oli maininta Euroopan vakuutusmarkkinoiden M&A tilanteesta: “European companies have been involved in $21 billion of mergers and acquisitions this year in the insurance industry, which has suffered a less severe fall in dealmaking amid the coronavirus pandemic, according to data compiled by Bloomberg.”

Tämä ehkä selittää Sammon tarvetta laajentaa maantieteellistä toiminta-aluetta. Kiinnostavia ostokohteita ei niin vain löydetä. Lisäksi Private equityt kilpailevat kiinnostavista ostokohteista vakuutusyhtiöiden kanssa, joten monen yhtiön hinta voi nousta Sammon mielestä liian kovaksi.

PwC:n Insurance 2020 -raportissa tämä kehitys jo ennustettiin. Vakuutusmarkkinoilla tulevat M&A:t lisääntymään. Yhtiöiden on aiempaa vaikeampaa saavuttaa kasvua, joten M&A:t saavat suuremman rooliin yhtiöiden strategioissa.

PwC ennusti myös raportissaan, että ajan saatossa M&A:n seurauksena vakuutusyhtiöt jakautuvat yhä selvemmin kolmeen ryhmään:

- suuret kansainväliset vakuuttajat

- paikalliset ja alueelliset vakuuttajat

- niche-vakuuttajat, jotka erikoistuvat tiettyihin tuotteisiin tai asiakkaisiin.

13 tykkäystä

Tuo Hastings vaikuttaa kyllä ihan kelpo yhtiöltä. Nopeasti hieman lueskelin tilinpäätöksiä ja vakuutuin hyvästä toiminnasta. 2016-2019 yhtiö on tehnyt noin 100 miljoonaa puntaa nettovoittoa vuodessa ja yhtiö on pystynyt kasvattamaan asiakasmääräänsä hyvällä tahdilla (5% 2019). Huhujen mukaan tosiaan ostohinta olisi noin 1,5 mrd puntaa, joten hintakaan ei olisi kovin paha. Erityisesti nopeaa laajentumista on tapahtunut kotivakuutuksissa, jossa yhtiö on käsittääkseni melko uusi toimija (27% kasvua 2019). Yhtiö ainakin panostaa teknologiaan, jolloin voisi luulla, että bisnes skaalautuisi melko hyvin. Päällimmäisenä jäi mieleen, että yhtiö pyrkii profiloitumaan uudenlaisena vakuutusyhtiönä, jonka kautta vakuutus asiat voi hoitaa nopeasti ja näppärästi digitaalisesti.

39 tykkäystä

Samanlaisia ajatuksia mitä nyt ehdin nopeasti tutustumaan yhtiöön. Toivottavasti Sampo kävisi pitkästä aikaa ostoksilla. Lisää profiloitumista vakuutusyhtiöksi kiitos, niin päästään ennen pitkää eroon mukamas monialayhtiö alennuksesta ![]() ! Jos ostotarjous menee läpi niin täällä ainakin otetaan sen kunniaksi skumppalasit. Todella hämmentävä reaktio markkinalla tästä.

! Jos ostotarjous menee läpi niin täällä ainakin otetaan sen kunniaksi skumppalasit. Todella hämmentävä reaktio markkinalla tästä.

15 tykkäystä

Lähde? Tässä olisi siis ~33% preemio hintaan ennen uutista ja ~13% preemio hintaan uutisen jälkeen.

1 tykkäys

Osaisiko joku enemmän kokemusta vastaavista omaava kertoa, miksi yritykset tulevat ulos ostoaikomuksista tällä tavalla? Eli spekuloidaan ostolla ja käydään keskusteluita tässä vaiheessa. Ei siis mitään tietoa onko tarjous jätetty, ollaanko sitä jättämässä ja mihin hintaan.

Onko tieto tästä vuotanut ulos liian aikaisin, jolloin yhtiöiden on pakko myöntää menossa olevat keskustelut? Vai onko jomman kumman etu, että ostolla aletaan spekuloimaan ennen kuin tarjousta on virallisesti jätetty?

Joten liian savolainen ulostulo tämä nykyinen… “Ehkä ostetaan ehkä ei”. Johtaako vastaavanlaiset lähestymiset yleensä historiassa kauppoihin vs Neles AL, jossa jätetään tarjous ja annetaan speksit aika tarkasti?

3 tykkäystä

Ihan kohta tulee palveluun tarkemmat kommentit tuosta Hastings-kuviosta, mutta ohessa vielä tiivistelmä Sampo-sijoittajan näkökulmasta. Itse suhtaudun tähän mahdolliseen ostoon varovaisen positiivisesti johtuen seuraavista tekijöistä:

- Sampo osaa vakuutusliiketoiminnan (laskee oston riskitasoa)

- Sammon M&A track on vahva (jos et luota Sammon M&A kykyihin kannattaa varmaan kahteen kertaan miettiä miksi omistat osaketta?)

- Hastings vaikuttaa ihan laadukkaalta firmalta missä etenkin korvauskuluissa olisi merkittävästi parantamispotentiaalia

- Tuo valuaatio on ihan järkevä, jo ilman toiminnan tehostamista

- Sammon sijoittajaprofiili selkeytyy. Rahaa käytetään muuhunkin kuin osinkoihin ja vakuutustoimintaa halutaan kasvattaa.

75 tykkäystä

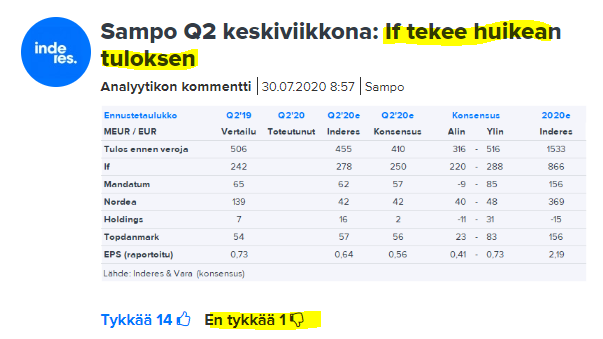

Tässä meidän tarkemmat Q2-ennusteet. Konsensus on yllättävän varovainen, ollaan Matiaksen kanssa poikkeuksellisen paljon konsensuksen yläpuolella. Toki hyvä huomioida, että tuo sijoitustuottojen tarkka mallinnus on mahdotonta ja samalla myös sijoitustuotoista tuleva ylitys/alitus on merkitykseltään tosi vähäinen. Tuo If:n Q2 tulee kyllä olemaan hurja, Mertarannan sanoin: “taivas varjele mikä sieltä tulee” ![]()

37 tykkäystä

Jos haluatte tutustua Hastingsiin niin varmaan nopein tapa on lukea tämä 2019 tulosesitys läpi:

https://www.hastingsplc.com/files/file/view/id/348

18 tykkäystä

Kuka myi sammot liian aikaisin? ![]()

40 tykkäystä

Poiminta OP:n aamukatsauksesta Hastings-kommenttien osalta. @Verneri_Pulkkinen poistanee tän viestin, jos on poimittu liikaa OP:n kommenttia

18 tykkäystä

Vähän epäselvästi on tuo uutinen ehkäpä kirjoitettu, mutta mielestäni tuossa viitataan markkina-arvoon eikä mahdollisen ostotarjouksen hintaan (johon uutinen ei mielestäni ota mitään kantaa).

“Shares of Hastings jumped as much as 20% on Wednesday in London, an intraday record. The stock was up 14% at 4:13 p.m., giving Hastings a market value of about 1.3 billion pounds ($1.7 billion).”

Alustavan positiiviset fiilikset tämän suhteen kuitenkin on, ehdottomasti järkevämpää sijoittaa siihen mitä parhaiten osataan (vakuuttaminen) eikä siihen mitä osataan ihan ok ja mihin on historiassa ehkä jo liikaakin keskitytty (finanssiala).

Ajoneuvovakuutuksiin keskittynyt yhtiö sopii Sammolle kuin nenä päähän. Toisaalta iso asiakaskanta jolla on yhtiöltä pelkästään ajoneuvovakuutus tarjoaa aika herkullisia orgaanisia kasvumahdollisuuksia (ristiinmyynti) pitkäksi aikaa jos tästä kaupoille päästään. Toivottavasti hinta pysyy järkevänä, eikä tästä nykyisestä markkina-arvosta enää merkittävästi nouse.

1 tykkäys

Tässä ketjussa Karon ajatuksia Hastingsista

5 tykkäystä

Olen myös tyytyväinen että vihdoin tulee näkyvää tietoa ulos. Olen aika varma, että M&A- juttujen osalta eurooppalaisia vakuutusfirmoja Magnusson on haarukoinut jo vuosia. Jos nyt natsaisi niin erinomaista.

Ei liene ylisanoja, jos sanoisi Magnussonin olevan euroopan vakuutusjohtajien aatelia ja tuntee toimialansa ja sen mahdollisuudet erittäin hyvin.

4 tykkäystä