Esim. ABN Amro, jonka kanssa neuvottelut olivat muutama vuosi sitten jo pitkällä.

2 tykkäystä

Kiitoksia tästä videosta! Eli työkalut on, mutta yksikään niistä ei vaikuta kovin houkuttelevalta ja varsinaisesti hyvältä Sammon kannalta:

- Suoraa ostajaa koko potille on hankalahko löytää, ellei Nordean suunta oikeasti käänny. Ehkä tuo ABN mutta kiinnostaako heitä vielä ja mihin hintaan?

- Voidaan jakaa osinkona mutta pienenä huolena vakavaraisuusvaatimukset jotka täyttääkseen Sammon voi olla pakko myydä jotain muutakin

- Voidaan ilmoittaa asteittaisesta irtaantumisesta jolloin ostolaita saattaa alkaa hinnoittelemaan Nordeassa tulevaa alennusta

Itse tosiaan toivon myös että Nordea jossain vaiheessa Sammosta saadaan irti ja niin että Sampo saa siitä myös itselleen puskuria uusiin hankintoihin.

1 tykkäys

Missä Sampo on viiden vuoden päästä…?

Tämä kysymys esitettiin videolla, ja on pitkäjänteisen sijoittajan kannalta hyvin olennainen. Sammon tarinassa on siis nähtävissä selkeästi UUDEN punaisen langan alkupääty, mutta langan seuraaminen kestää paljon pidemmälle, kuin standardoitu 12 kk target price.

Saulilta tulikin hyviä ehdotuksia, miten Sampo kehittyy kohti vakuutuskonsernia. Eli fintechit myydään, mandatum jätetään, Nordeasta luovutaan. Saulin mukaan nämä tuotiin hyvin selkeästi esille konffapuhelussa (itse en kerennyt kokonaan kuunnella) ja Sauli koki konffapuhelun selkeyttävänä.

Koska em. kehityskulku vie useita vuosia, olisi hyvä katsoa Sammon tarinaa myös usean vuoden päähän. [Tästä voisi ehkä tehdä heiveröisen analogian myös QT Groupin v. 2025 yltävään, Mikaelin tekemään “haarukointiin”?]

Koska Sammon liiketoiminta on ydinosiltaan hyvin vakaata, niin heitän hyvin varovasti kyssärin Saulille…:

Onko järkevää tai edes realistista arvioida numeerisesti Sammon potentiaalia 5 vuoden tähtäimellä? Sillä tavoin, että se sisältäisi konservatiiviset oletukset videolla kuvaamistasi asioista… esim:

- fintechien myynti sopivalla alennuksella → vapautuva kassavara

- Nordeasta luopuminen, vaikka ihan nykyisellä hinnoittelulla (?) → vapautuva kassavara

- Hastingsin ostaminen kokonaan

- TopDanmarkin ostaminen kokonaan

- syntyvän vakuutusyhtiökonsernin arvottaminen vakuutusyhtiökonsernin arvostuskertoimilla?

Emme tietenkään tiedä, mitä kaikkea viiden vuoden aikana tulee. Järjestelyjä tulee varmasti… Mutta ainakin nykyisistä osista luopumisen suhteen voidaan jonkinlaista arviota tehdä.

Siispä heitän pallon @Sauli_Vilen ille: Voiko Sammosta tehdä jotain pitkän aikavälin haarukointia, millaista osakkeen arvostusta voidaan KUVITELLA 5 vuoden päähän nykyisen tietämyksen valossa? Itseäni nimittäin kiinnostaa, onko Sammon potentiaali näillä liikkuvilla osilla luokkaa:

- 30 - 45 eur

- 45 - 50 eur

- yli 50 eur

- jotain muuta?

Jos Sauli tai yleisö kokee kysymyksenasettelun epäolennaiseksi, epärealistiseksi tms. niin voidaan skipata suoraan tämän yli ![]() (vai ehkä Saulilla on jo karkea haarukointi tehtynä yöpöydän laatikossa olevassa rakkaassa paperisessa sijoituspäiväkirjassa… kära investingsdagbok?

(vai ehkä Saulilla on jo karkea haarukointi tehtynä yöpöydän laatikossa olevassa rakkaassa paperisessa sijoituspäiväkirjassa… kära investingsdagbok? ![]() )

)

33 tykkäystä

Kurssi varmaan voi nousta ja osinko pysyä/laskea, jolloin tuoton laskenta vähän muuttuu, riippuen sammon fpkuksesta jatkossa.

Vähemmistöomistaja on kaksipiippuinen juttu. Toisaalta jakavat riskiä ja ovat myös sitoutuneet kehittämään yhtiöitä. Vastaavasti taas jos menee sukset ristiin, niin voi olla ongelma. Ongelman suuruus riippuu osakassopimuksesta, yleensä näissä enemmistöomistajalla aika hyvä sanavalta. Kun huomioidaan, että tässä mennään uuteen maahan, niin näen kyllä että tämä on riskienhallinnan näkökulmasta riskejä pienentävä järjestely.

Brittien vakuutusmarkkina on huomattavasti hankalampi ja verisemmin kilpailtu mitä Pohjoismaissa. Tuolla ei voida edes unelmoida Pohjoismaiden yhdistettyjen kulusuhteiden tasoista. Tämä oli luonnollisesti tiedostettu Sammolla ja johto puhui tästä varsin avoimesti konffapuhelussa.

Sammon ylin johto (CEO, CFO ja strategiajohtaja) ovat kaikki If taustaisia ja omaavat erinomaisen track-recordin vakuutustoiminnasta. Mielestäni pääomien allokointi vakuutusliiketoimintaan on riskitasoltaan suhteellisen matalaa (vrt. edellisen johdon fintech-sijoitukset jotka olivat selvästi korkeamman riskin sijoituksia). Toki uusi markkina nostaa tätä riskiä jonkin verran, mutta ei merkittävästi.

27 tykkäystä

Jos Nordean tarina etenee oikeaan suuntaan ja pankkisektori ei olisi ihan näin vihattu, niin kyllä tuolle ostajia alkaa löytymään. Ei kerralla, mutta osissa. Onhan näitä isoja blokkeja myyty ennenkin. Jos Nordea etenee hyvin, niin markkina tuskin ottaisi Sammon vetäytymistä edes kovin dramaattisesti. Ostajia on turha arvuutella tässä, liian monta nimeä ja liian aikaista vielä.

14 tykkäystä

Eipä juurikaan. Itse sijoittajana katson myös pääasiassa osien summaa. Osakkeenomistajana olen iloinen siitä, että Sampo alkaa jälleen allokoimaan pääomia puolestani, etenkin kun se tehdään sektorilla joka on heidän “circle of competencen” sisällä. Lisäksi olen myös tyytyväinen, että tarina selkytyy. Mielestäni vakuutuskonserni on pitkässä juoksussa oikea suunta. Lisäksi tuo Nordean käänne näyttää ihan oikeasti etenevän hyvään suuntaan mistä olen varovaisen optimistinen (en omista N osakkeita suoraan).

35 tykkäystä

Osaatko avata mitä kysyit ja mitä vastattiin? Ei liikoja auennut vaikka muutamaan kertaan kuunteli (johtuen omasta tieto/taito tasosta) ![]()

Edit. Kysymys 25 min kohdalla HALF-YEAR FINANCIAL REPORT 2020

2 tykkäystä

Mä vastaan @Johnnyboy tähän huomenna! Sait kuitenki mun enkusta selvää, ettei siitä ollu kiinni? ![]()

1 tykkäys

Sai joo. Itte konffapuhelun äänenlaatu ei kyl ollu parhaasta päästä, mut ku otti sen sivun esiin mistä kyselit ni pyaty kyl seuraamaan

1 tykkäys

Pääsin nyt @Johnnyboy läppärin ääreen, niin pystyn sulle vastaamaan. Eli olin siis kattonu Sammon Supplesta SOTP:eja varten nettovelkaa ja muita sijoituksia, niin siinä samalla mulla pisti silmään se, että bruttovelka (Gross debt) on alimmalla tasolla sitten Q2/18, mutta samaan aikaan nettovelka (Net debt) on kolmanneksi korkeimmalla tasolla sitten Q1/17 (eli niin pitkälle kun Suppleen mahtui rivejä).

Tää mulla sit herätti tarkempaa halua tutkia rivejä tarkemmin, ja hyvin selvästi tosta näkee, että likviditeettipuskuri ja kiinteät tuotot (Liquidity Buffer + Fixed income) -rivi on se mikä on merkittävästi vähentänyt korkoihin sidottujen assettien suuruutta (Interest bearing assets), jolloin nettovelka kasvaa, vaikka bruttovelka laskee huomattavasti. Toi Interest bearing assets -rivi on muuten pienimmällä tasolla sitten Q1/17.

Kun eka olin eritellyt havaintoni, niin mun tarkotus oli kysyä Sammon johdolta, että pitääkö tällaisesta kehityksestä olla huolissaan, koska luonnollisesti kasvava nettovelka pääomarakenteessa ei oo hyvä juttu (etenkin Hastingsin hankintaan peilaten), ja jos bruttovelka pienenee nettovelan kasvaessa, niin mitä tapahtuis jos bruttovelkakin lähtis nousuun? Tolla kehityksellä se tarkottais nettovelan huomattavaa kasvua. (tota bruttovelka päättelyä en ottanu kyssäriin mukaan)

Knut (Sammon CFO) vastas tähän, että Holding -segmentin velkaantuneisuusasteesta (leverage ratio) ei oo huolta, koska se on alle 33%. Luottoluokittajat on tässä Knutin mukaan samoilla linjoilla.

Tokaan kyssäriin en valitettavasti saanu vastausta (ehkä rivien välistä pitää lukea, että ekan kysymyksen vastaus teki sen irrelevantiksi?), mutta oisin kysyny ajureita ton nettovelan kasvun takana Sammon pääomarakenteessa.

Aikaisemmin Knut mainitsi konffapuhelussa muistaakseni toisen kysymyksen myötä, että nettovelka tulee luonnollisesti ajan kanssa laskemaan Q2:lta (2020), koska Sammolla ei oo suunnitelmissa ottaa lisää velkaa ![]()

19 tykkäystä

Täytyy tietenkin korostaa, että näissä velkariveissä puhutaan pienistä summista Sammon mittakaavassa ja Sammon SOTP:issa, mutta haluan itse ainakin saada mahdollisimman hyvän näkyvyyden jokaiseen SOTP:in riviin - helpottaa kummasti SOTP:in kehityksen seuraamista ja ennustamista ![]()

8 tykkäystä

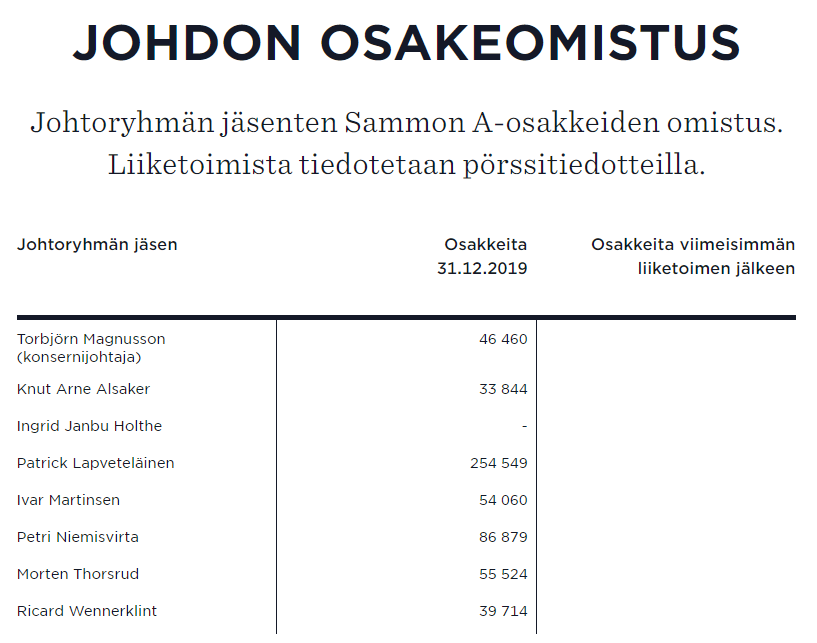

Niin johdon omistukset on muilla kertyneet ilmeisesti osakepalkkioina, Patrick laittanut paalua noihin.

Niemisvirtahan on Mandatumin pitkäaikainen pomo, on pärjännyt…

Kyllä johdolla on intressi kunnossa saada osake takaisin neljänkymmpin päälle…

1 tykkäys

Nyt kun Sampo on alkanut keskittymään enemmän vakuutusbusinekseen strategiassaan, mielestäni tämän järjestelyn todennäköisyys on nyt kasvanut keväästä. Taaleri haluaa Garantiasta eroon ja Sampon salkkuun Garantia sopisi paljon paremmin.

7 tykkäystä

Ei kait Sampo ole Garantiasta kiinnostunut lainkaan, ovat aikanaan hankkiutuneet eroon ko. asioista.

Ostavat Hastingsin ja saavat oppia vakuutusbisneksen digitaalisuudesta.

Briteissähän liikennevakuutus (maaliikennevastuu) on henkilökohtainen eikä ajoneuvokohtainen.

Tämä muutos olisi meilläkin aiheellinen, saataisiin korkeat maksut heille joille ne kuuluvat.

Meillähän vaan joku automerkki tai yksittaäinen auto on vaarallinen, ei kuljettajat vaikka jotkut mokaavat kokoajan.

11 tykkäystä

Noh noh, Suomessa lainsäätäjä on ollut kaukaa viisas ja sitonut vakuutuksen autoon koska ihan kohta itseajavat autot ajavat kolaritkin ihan itse ilman että ihmispololta kysytään mitään, joten luonnollisesti vakuutus pitää kohdentaa autoon. ![]()

1 tykkäys

Kyllä henkilökohtainen vahinkohistoria näkyy vakuutusmaksussa jo nyt. Jos historiaa löytyy, niin maksst vakuutuksesta enemmän.

4 tykkäystä

Ja eikös bonus ole nykyisin kaikilla nimissäsi olevilla autoillasi sama

Bonukset nimenomaan ovat nykyään henkilökohtsisia, eivät autokohtaisia.

2 tykkäystä

Alkaa mennä OT, mutta kommentoin kuitenkin. Vahingon sattuessa liikennevakuutuksen bonus on autokohtainen. Tässä tuore Lähitapiolasta saamani vastaus, kun sattui pieni kolhu liikenteessä.

Liikennevakuutuksen bonusturva on henkilökohtainen eli xx.xx.2020 tapahtuneen liikennevahingon vuoksi ei bonus alene vaan bonusturva käytetään. Jos jollain ajoneuvollasi sattuu liikennevahinko ennen kuin bonusturva on aktivoitunut uudelleen, laskee bonus vain kyseisen ajoneuvon liikennevakuutukselta.