Tää kyllä pistin omatki suupielet ylöspäin, vois foorumina ihan tavoitteeksi laittaa, että tästä Saulin laskelmasta tulee “foorumin kaikkien aikojen eniten tykkäyksiä” saanut kommentti😎 Pistäkäähän jengi sydämiä jakoon❤️

8 tykkäystä

Kiinnostava laskelma viidelle vuodelle, kiitos siitä. Ymmärrän että 12-13% tuotto-odotusta viidelle vuodelle voi pitää tylsänä. Kuitenkin se pieksee yleisesti keskimääräiseksi hyväksytyn vuotuisen indeksituoton (9-10%) muutamalla pojolla, joten itse pidän sitä hyvin solidina. Varsinkin kun ennustan oman salkun kehitystä 7-8% tuotolla, kaikki toteutuneet kaksinumeroiset tuotot lyhentävät oleellisesti taloudellisen riippumattomuuden saavuttamista ja ovat pienen juhlan paikka. ![]()

(Minun pitää vilkaista Qt:n uusin ennuste, koska taannoin ennustitte vielä 11% p.a. tuottoja viisi vuotis kaudelle, joten ilmeisesti yhtiön vauhti kiihtyy )

5 tykkäystä

Jos Nordean käänne onnistuu niin toivottavasti Sampo alkaa myyntiprosessin. Kaikki yli 9 € / osake nordeasta on plussaa. Veroja ei tarvitse juuri maxaa, kun on sammon taseessa kirjattu 8,42€/osake. Joku Blackstone saattaa olla kiinnostunut isommasta kimpaleestakin. kivijalkapankki ei ole hyvä pisnes. toivottavasti Magnunsson puhuu Nallelle järkeä ![]()

4 tykkäystä

Morgan Stanley nostanut overweightiin, kun kuitenkin joku kohta ihmettelee miksi niin vahva ![]()

44 tykkäystä

No on syytäkin olla overweight !

Ja Hyeenalle, ei Nordea ole kivijalkapankki, heidän prosessi on kaukana esim. OmaSP missä joka mummukalle jutellaan mukavia… Nordeassa on ovat kiinni eikä puhelimella voi soittaa kuin yhteen numeroon…

Mutta Sampo on taas vauhdissa, tuli mieleen että onko Stadigh siellä Briteissä junailemassa bisneksiä.

Hän sanoi jossain Inden haastattelussa, että Lontoo vetää puoleensa vaikka Sveitsissä asuukin (sattuneista syistä ilmeisimmin)

2 tykkäystä

Tässä Kauppalehden juttu 14.8:

Kari Stadigh mukaan uudenlaiseen brittieläkerahastoon

Kari Stadigh mukaan uudenlaiseen brittieläkerahastoon | Kauppalehti

'Finanssikonserni Sammon entinen konsernijohtaja Kari Stadigh on valittu Britanniassa toimivan eläkerahaston The Pension SuperFundin tasehallintakomiteaan.

The Pension SuperFund on erikoistunut hankkimaan brittiyhtiöiden työntekijöidensä lisäeläkkeiden maksamista varten perustamia eläkerahastoja.

The Pension SuperFund pyrkii konsolidoimaan eri eläkerahastot yhdeksi ”superrahastoksi”, jota se pystyy hallinnoimaan eläkerahaston perustanutta yritystä tehokkaammin ja kevyemmällä sääntelyllä.

Myös vakuutusyhtiöt ovat ostaneet Britanniassa yritysten työntekijöilleen perustamia eläkerahastoja. The Pension SuperFundin tapaiset ”superrahastot” voivat kuitenkin hallinnoida ostamiaan eläkerahastoja vakuutusyhtiöitä kevyemmällä sääntelyllä ja pienemmillä pääomavaatimuksilla.

Brittilehti The Timesin tietojen mukaan The Pension SuperFundiin on sijoittanut myös Stadighin entinen työnantaja Sampo. Ulkopuoliset toimijat voivat sijoittaa ”superrahastoon” osuutta mahdollisista tuotoista vastaan."

8 tykkäystä

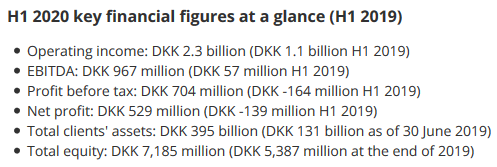

Aika komeat luvut pöytään! ( Sammon omistus 19,9% )

40 tykkäystä

BinckBank fuusio näyttää alustavasti onnistuneen. Sammon panos 260 milliä. ei huono.

5 tykkäystä

Saxon softalla on toteutettu mandatum trader jota käyttelen, se on ainakin kahta muuta toimijaa verraten ylivoimainen sovellutus.

Muuten osaa verrata mitä kansainväliset toimijat muuten tarjoavat.

4 tykkäystä

Onko kellään tietoa, millaisen suositusnoston Morgan Stanley antoi tänään Sammolle?

2 tykkäystä

38 tykkäystä

On muuten täsmälleen sama suositus (osta / 39 €) minkä tämä herra antoi kuun vaihteen tienoilla: Peter Eliot, Head of Insurance Sector Research, Kepler Cheuvreux.

.

3 tykkäystä

Saxon tulos ja liikevaihto näyttää tosiaan ottaneen askeleen oikeaan suuntaan. Hyvä kuitenkin muistaa, että 2019 oli lukujen perusteella Saxolle umpisurkea. Jos loppuvuosi menee nyt alkuvuoden kaltaisesti, niin tulos kasvaakin noin 10% vuoteen 2018 verrattuna. Ihan ok, mutta ei aihetta suurempaan juhlaan.

Linkin takaa enemmän lukuja: Investor Relations | Saxo Group

10 tykkäystä

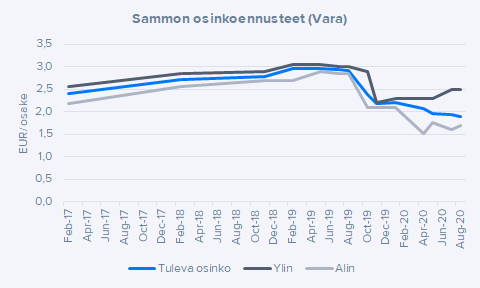

Sammon uusin konsensus ulkona. Ei mitään yllättävää, ennusteet hyvin linjassa omiimme. Muistutuksena, että Varan konsensusennusteet näkyvät myös meidän yhtiösivuilla useimmista suurimmista firmoista. Varsinkin näissä isommissa yhtiöissä konsensus on yleensä aika hyvin kartalla, eli kannattaa seurata myös tuota vähintään yhtä paljon kun Inderesin ennusteista ![]()

Kaivelin samalla vähän vanhempia konsensusennusteita ja se Sammon sijoittajatarinan hajoaminen voidaan tiivistää aika hyvin yhteen graafiin.

Vielä kesään 2019 asti markkina luotti Stadighin kasvavan osingon ohjeistukseen kuin vuoreen. Konsensuksen hajonta on poikkeuksellisen pieni, en muista että olisin vastaavaa nähnyt tämän kokoluokan firmassa. Sitten tarinalta tippui pohja pois ja kuten näkyy, ennusteet ovat lähteneet erkaantumaan aika pahasti toisistaan. Osa odottaa, että osinko kasvaa ripeästi, osa odottaa osingon pysyvän 2020 tasolla. Ehkä keskeistä tuossa on se, että trendi on laskeva. Tässä taustalla varmasti etenkin pääoman allokointi Hastingsiin sekä Magnussonin varovaiset puheet osingosta.

Edelleen täysin ymmärrettävää, että ne tahot ketkä ovat edellisen vajaa 1v aikana hypänneet mukaan Stadighin osinkojunaan, eivät ole halukkaita istumaan tässä nykyisessä junassa enää mukana. Tässä mielessä ymmärrän ihan hyvin “konglomeraattialennuksen”, vaikka en pidäkkään sitä kestävänä.

Tämmöisiä ajatuksia maanantai-aamusta ![]()

59 tykkäystä

Oletan, että tuossa tarkoitetaan 2020 osinkoa? Vai 2021?

Miten @Sauli_Vilen näet, että Nordean osaltahan ei kai nyt saaneet maksaa 2019 vuodelta, niin tuleeko nurdea mahdollisesti maksamaan normi vai isomman osingon myöhemmin ja onko sen ajoitus 2021 puolella.

Sehän vaikuttaisi varmaan Sammon seuraavan osingon suuruuteen?

1 tykkäys

Tuossa on aina seuraavan osingon ennuste, eli aina helmikuussa hypätään seuraavaan vuoteen.

En ole 100% varma, että saavatko pankit jakaa alkuvuodesta edellisvuoden osingon ilman erillistä lupaa regulaattorilta (jos oletetaan, että osingonjakokielto ei ole enää voimassa). Mielestäni tässä on kolme skenaariota:

-

Nordea jakaa “kanissa olevan” osingon ennen 2021 yhtiökokousta ja 2021 yhtiökokous siunaa myös osingon vuodelta 2020 => keväällä ns. tuplaosinko

-

Nordea ei pysty jakamaan 2020 osinkoa, eli se jää “ikuisesti” kaniin, mutta 2020 kevään osinko jaetaan.

-

Osingonjakokielto jatkuu (epätodennäköistä) ja keväällä mennään nollaosingolla.

Sammon kannalta tällä päätöksellä on merkitystä etenkin Hastingsin jälkeen. Sammolla on taseesta vain rajallisesti varaa tukea osinkoa ja osingon tulee olla linjassa kassavirtojen kanssa. Toki Mandatumista jätettiin 2019 osinko jakamatta ja täältä voidaan nostaa tuplaosinko. Tämä ei kuitenkaan riitä paikkaamaan Nordeaa, jos skenaario 3 toteutuisi.

20 tykkäystä

Onko jollain näkemystä että kuinka alas yhdistettyjä kulusuhteita pystytään maksimissaan hilaamaan? Onko mahdollista että aletaan olemaan jo tapissa ja vakuutusyhtiöiden tulokset alkavat olemaan kuplassa? Eli floatille ei saada juurikaan tuottoa ja yhdistetyssä kulusuhteessa on nousupainetta. Ja vakuutusmaksutulotkin vielä lähiaikoina paineessa?

1 tykkäys

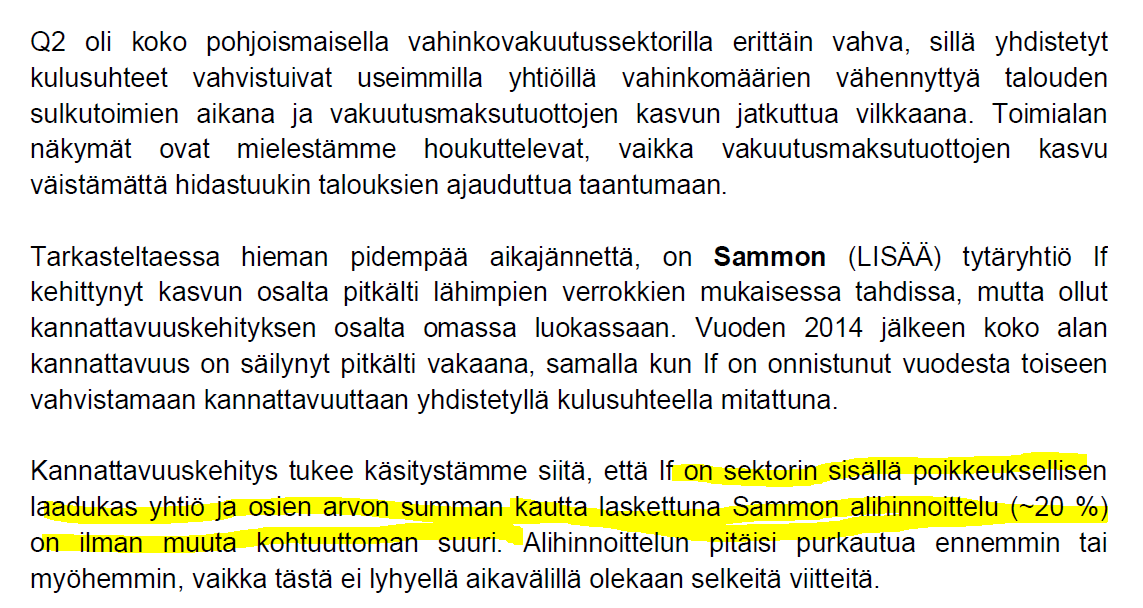

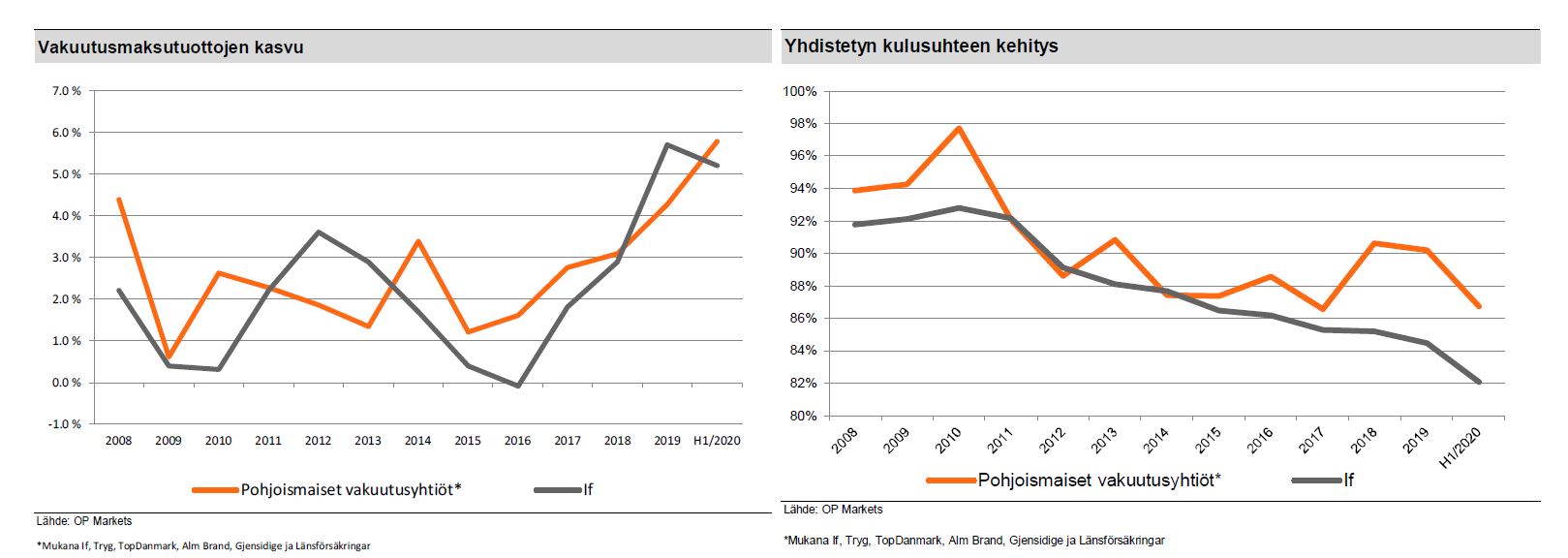

Tämä viesti ei vastaa @Johnnyboy varsinaiseen kysymykseesi, mutta nostan vertailupohjaksi

yhtiöiden aiempaa kehitystä. Ifin ja Topdanmarkin yhdistetyn kulusuhteen kehitystä on tarkasteltu aiemmin tässä Inderesin sivuilta löytyvässä Sammon yhtiöjulkaisussa vuodelta 2018.

Julkaisusta löytyy kaksi kuviota Ifin ja Topdanmarkin yhdistetystä kulusuhteesta vuoteen 2017 saakka. Ottamatta kantaa tulevaan kehitykseen sanoisin, että pitkällä aikavälillä Ifillä ja Topdanmarkilla on hyvät näytöt vahinkovakuutusliiketoiminnan riskien arvioinnista ja hinnoittelusta (underwriting).

6 tykkäystä

Lyhyt tekninen katsaus: Sampo on tänään ensimmäistä kertaa helmikuun jälkeen sulkemassa MA200sen päälle. Samalla ollaan jättämässä tuo 33,84-vastustustaso taakse. Volyymit on laskemaan päin, mutta nyt näyttää ihan hyvältä tulevankin nousun suhteen. ![]()

74 tykkäystä