Isompia liikkeitä salatakseen Sammon kannattaisi välillä pelata pientä ja napata kaikkia Sammon muita vakuutusfirmoja suhteellisesti enemmän kannattavan Garantian ihan välipalaksi, niin jaksaa taas…

Vastuustapakenemislauseke. Juurikki omistaa molempia, muttei ole määräävässä asemassa kummassakaan - vielä

Garantia taitaa ottaa asiakaskohtaisesti aika isoja riskejä, eli käytännössä vakuudettoman takauksen myöntäminen lienee vastoin Sammon riskinottoa. On eri asia merkata vahinkovakuutusta kuin ottaa muiden lainojen vastuita itselleen. Garantian pitääkin tuottaa koska riskit ovat ns. koholla

Hastings taisi pitkälti keskittyä ajoneuvo vakuutuksiin, joten eipä kai noiden juurikaan pitäisi koskea. Jotkut yhtiöt ovat kuitenkin tainneet palauttaa asiakkailleen autovakuutusmaksuja yms., kun korvaukset romahtivat koronan takia. Käsittääkseni tämä on tapahtunut omasta tahdosta, mutta saattaa aiheuttaa paineita muillekkin vakuutusyhtiöille.

Nyt kun Sampo on ihan fiksusti siirtymässä laajasta finanssikonserniyritelmästä fokusoituneemmaksi vakuutuskonserniksi, huomataan kyllä, että matkaa laaja-alaiseksi vakuutusalan jätiksi vielä on. Tarjonta on sittenkin puutteellista.

Esim. Hastings ei ole pelkkä digiloikka, vaan myös tarjonnan monipuolistamista ja uusille markkinoille menemistä. Sampo on vakuutuskonsernina vielä kasvuvaiheessa - ja Nordean kivireki vielä menoa hidastamassa.

Garantia on jo omassa pikku nichessä asemansa vakiinnuttanut, hiton hyvää tulosta vuodesta toiseen tekevä vakuutusyhtiö. Sampo voi yrittää tälle erityisalalle kisaan mukaan myös ihan omillaan, mutta halvemmaksi tulee ostaa firma, jossa tämä erityisala jo valmiiksi osataan. Hoidetaan samalla pahin kilpailija pois pelistä.

Nordean pakkoavioliiton järjestäminen on vielä vaiheessa ja saattaa olla vaiheessa vielä pitkään johtuen hankintahintaan suhteutetusta alihinnasta. Garantian Sampo voi ostaa viikkorahalla plus taskun pohjilta löytyvillä kolikoilla (n. 150 M€).

Vettä sataa ja hämärä hiipii, pakko mennä, palaillaan.

En ole Garantiaan perehtynyt kunnolla, mutta mutuilen tässä olisko Garantian kaltaiseen toimijaan hyppääminen kuitenkin loikka enemmän rahoitustoiminnan kuin vakuutusyhtiön suuntaan. Jotenkin miellän takaustoiminnan enemmän sellaiseksi toiminnaksi jossa on keskityttävä vahvemmin yksittäisen asiakkaan luoton(takaus)myöntökelpoisuuden ja taloudellisen toiminnan arviointiin kuin että vakuutettaisiin suurta joukkoa, jossa riskiarviot perustuvat massojen sisällä vahinkotapahtumien riskitodennäköisyyksiin.

Finanssivalvonnan määräaika päättyy vasta juhannuksena 2021. Sitä ennen Garantia joko listataan tai annetaan Sammon ryöstää hyvällä hinnalla. Juurikki kannattaa kumpaakin.

Ei kiinnosta spekuloida, jos muilla ei ole tietoa ei arvausta, ei apua spekulaatioon. Hyvää yötä ja huomenta!

Taalerin ketjussa on käyty hyvin läpi sitä miksi Garantiaa tuskin listataan, syynä regulaatio jonka vuoksi Suomen pörssissä ei ole yhtään puhdasta vakuutusyhtiötä.

Selvyyden vuoksi todetaan, että Taalerin ei ole pakko myydä Garantiaa edes H1/2021 jälkeen. Pääomat kyllä riittävät, mutta ne ovat käytännössä kaikki sitten kiinni Garantiassa. Tässähän ei ole mitään järkeä ja näin ollen on osakkeenomistajien selkeä etu, että omistus G:ssä pudotetaan alle 50 %:n (vakavaraisuus vaatimukset laskevat) jossain vaiheessa. Firesaleen tässä ei tarvitse ryhtyä.

Selvyyden vuoksi todettakoon, että ei taida toteutua tilanne, että Sampo ostaisi Garantian edes halvalla.

Aikanaan Sampo teki itse takausvakuutuksia, kuten osa varmaan tietääkin.

Mutta kun ko. bisnes poikkeaa merkittävästi vahinkovakuuttamisesta riskienvalinnan osalta, se ei sovi esim Ifin tuotevalikoimaan.

Hastings taas on perinteistä vahinkovakuuttamista ja siksi Sampo sitä hankkimassa.

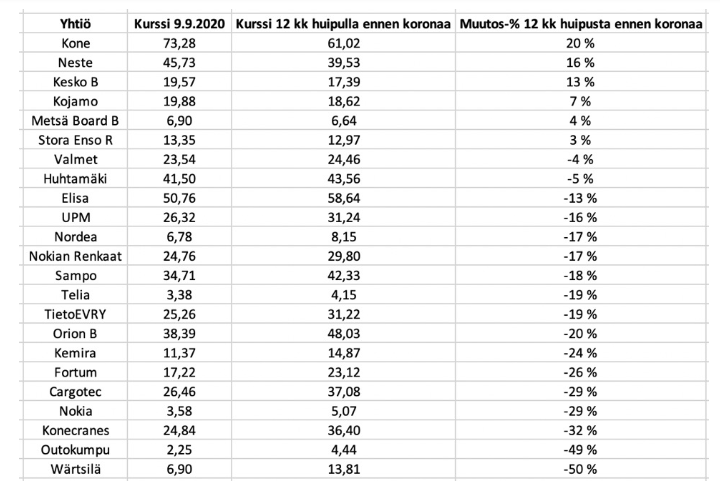

Kiitos Aston hyvästä kuvasta.

Tuohan kertoo mielestäni sen, että myös Sampo on lopulta toipumassa korona-montusta. Ehkä Sammon varsin varovainen sijoitusstrategia on johtanut tähän. Ei ole uskallettu koronamontussa ottaa riskiä vaan on vetäydytty siilin puollustusasentoon, ja hiukan jäädytty.

Nimittäin YTD 2020 Sampo on jäänyt OMXH25:lle 13% ja Nordea 11%.

Sampo-konsernin sijoitustuotot ovat pehmeitä läpeensä, ei ole kysymys vain Nordean perfomoinnista.

Sammolla on ollut Indellä pidempään Osta-suositus, mutta Sammon Q2 oli pliisu ”osta”-suosituksen finanssijätille. Odotan parempaa Q3.

Niin kyllä riski ja tuotto ovat kaverit keskenään.

Kun Sampo ei ota sijoitusmarkkinalla riskiä, niin ei ole kunnollisisa tuottojakaan, ei tässä sen ihmeellisempää.

Mutta tänään Sampo yli 35euroa eli nousu korona-montusta jatkuu pikkuhiljaa.

Omasta mielestäni Sammolle vois hyväksyä jopa 40e kurssin, onhan nuo monet pienet teknot ja ohjelmistoalan firmat kunnon hypessä, Sampo ei ole hypen puolella, päinvastoin.

Oksaharju tehnyt tutkivan journalismin excelin, mikä puhuu karua kieltä, osakepoiminnalla on merkitystä…

Sammolla on kirimistä @Mirko_Sampo_IR , eli syksy lienee totista torvensoittoa ?

Pre-korona Sammon vakuutustoiminnan pääomavaade on 90 rahaa ja sijoitustoiminnan 10 rahaa. Sampolla on oltava siis regulaation mukaan 100 rahaa omaa pääomaa annettuja vakuutuksia ja sijoitusriskejä vastaan. Totta kai Sampo haluaa pitää pienen marginaalin vaatimukseen, sanotaan vaikka että Sampo on määrittänyt haluavansa olla 20 % yli vaaditun, eli oman pääoman määrä on 120. Tämä on vakuutusyhtiöllä melkeimpä kokonaan sijoitussalkkuna. En ole perehtynyt Sampon allokaatioon, mutta sanotaan vaikka että 20 % tuosta 120:sta on osakkeissa ja loput korkosijoituksissa. Sitten tulee Korona, osakkeet dippaa 20 %, korkosijoitukset 10 % ja sijoitusten volatiliteetti kasvaa. Post Korona:

Vakuutustoiminnan pääomavaade 90 (ei koronavaikutusta), sijoitustoiminnan 8 (sijoitusten arvojen lasku ja volatiliteetin nousu toimivat tässä eri suuntaan, mutta arvon pudotus tod. näk. isompi, oletan). Kokonaisuudessaan siis 98, ja 20 % bufferin kanssa 117,8.

Sijoitussalkun arvo dipin jälkeen: 120*[(20%*80%)+(80%*90%)]= 105,6

Tällöin Sampon on siis hieman yli lain vaatiman, mutta huomattavasti alle tavoittelemansa pääomasuhteen, jonka vuoksi riskiä ei ainakaan sijoituksissa voida lisätä.

@Sauli_Vilen tai pätevät foorumilaiset varmaan korjaa, jos meikäläisen ajatus ja ymmärrys vakavaraisuusvaatimuksista on harhainen.

Vastaan vaan nopeasti kun en kuulu päteviin foorumilaisiin.

Ymmärryksesi vakavaraisuusvaatimuksesta on oikea, mutta sinuna perehtyisin tarkemmin Sammon allokaatioon ja vapaisiin pääomiin. Regulaatio ei yksin ohjaa Sampo-konsernin sijoitustoimintaa.