Onkohan vastaavasta kokemuksia muualta maailmasta? Mitä tapahtuu hintakilpailulle ja/tai uusien asiakkaiden hankinnalle? Tuleeko kasvusta todella kallista?

Aiheeseen liittyen, onko joku törmännyt tilastoihin, miten tiuhaan kuluttajat vaihtavat tai kilpailuttavat vaikka autovakuutuksia ja kuinka suuri osa asiakkaista ovat lähes täydellisen passiivisia ja makselevat vuodesta toiseen ne laskut suurempia murehtimatta (jos ei kukaan kilpailijalta satu soittamaan)?

onko tuo välttämättä huono asia alemmalla kulurakenteella toimivalle yhtiölle, jonka myynti pääosin netin kautta (Hastings). Raskaat yhtiöt voivat yrittää puolustaa asemaansa “alennuksilla” netin kautta. ainakin IF sammon mukaan toimii siten, että underwriting on oikein s.o. sen maxat mitä oikeasti saat.

Tässä seikkailin Internetin ihmeellisessä maailmassa, ja osui silmääni tälläinen elokuun lopusta:

Private equity group Hellman & Friedman is weighing options for its stake in Nets , which is expected to lead to a full sale of the Danish payment services group, four sources familiar with the matter said.

The US buyout group has received direct approaches from suitors to sell its stake in Nets when it was channelling a bid for eBay ’s Classifieds arm, according to one of the sources. Hellman & Friedman remains in talks to sell its holding, this source added.

Nets’s other private equity backers – GIC , Advent International and Bain – are also willing sellers, two of the sources said.

One of the sources said that the auction is pegged to launch following the Labor Day holiday in North America, which traditionally marks the end of the cultural summer season. Another of the sources said that there is no process expected to launch “in the next month”.

According to one of the sources and a banker working in the sector, Nets generates EBITDA in the region of EUR 300m-EUR 400m. A fourth source familiar with the matter said the EBITDA sum is more likely to sit in the EUR 450m-EUR 500m range.

A deal could see the business fetch a valuation ranging from the high-teens to 20x EV/EBITDA driven by the performance of recent listings such as US-based Shift4 Payments , one of the sources said.

Hellman & Friedman and Singapore wealth fund GIC led a consortium of private equity investors, including Advent and Bain to acquire Nets for USD 5.3bn

Ja Sammon sijoitus siis oli 230M€, joten olisiko omistus jotain 5% luokkaa? Olisiko tässä kohtaa samalla Sammon exit? Labor Day -jenkeissä siis oli Syyskuun alussa.

pitää muistaa, että Nets myi osan liiketoiminnoistaan mastercardilla. tuo prosessi on vielä kesken. Auction koskisi jäljelle jäävää pisnestä. pitää muistaa kokonaistuottoa laskiessa:

Laitan tänne myös Nordean ketkjuu eilen kirjoittamani:

Tänään kuulin ensimmäisen huhun siitä, että Sampo vielä myy oikeasti Nordeansa.

Nyt kun tässä saa itsekseen heittää arvauksen, niin tuo tapahtuu Juhannuksen ja Joulun välillä 2021.

Nyt kun Q3-Q4 Nordea saa parempaa osaria pöytään, kurssi nousee seiskan-kasin väliin + osingot maksuun, niin sitte kopsahtaa.

Muistakaa tämä sitte kun tuo päivä koittaa.

Sen verran vielä lisäkommenttia, että kun tässä lueskelee eri tahojen sijoitusoppaita välillä ihan oppiakseen & ilokseen, niin eihän Sammon Nordea-sijoitus ole mistään “oppikirjasta”, vaan päinvastoin.

Nyt kun Sammon johto on vaihtunut, niin Nordean myynnin voi peruustella sijoistusstrategian muutoksella, eikä edllisen johdon virhearvion korjaamisella.

Tietysti pankkien toimintaympäristö on muuttunut muutamassa vuodessa todella paljon, miinuskorot kun ovat uusi asia taloustieteellekin.

Katoppas DI on kuullut samaa tarinaa…

Sampo on räväkkä sitten kun tekevät jonkun päätöksen, myyvät ennen Joulua 2021 kuten jo torstaina kerroin Nordea ketjussa.

Sampon moniala-aliarvostuksen purkautumisella ja alisuoriutujasta irtautumisella on aika selvä kurssia nostava vaikutus Sampon suhteen. Nordean suhteen lienee kiinni ihan siitä mihin kuntoon Sampo sen jättää. Pääomistajan luopuminen ja likviditeetin nouseminen nostaa kurssia jos markkina näkee itsenäisen Nordean vahvana. Tuuliajo-Nordean kurssi ilman vahvaa osinkoa jatkaa alaviistoon kriisien määrän kanssa korreloivalla kulmakertoimella. Veikkaan että viime vuosien kriiseissä Sampon omistajuus on kasvattanut sijoittajien luottamusta ja siten pitänyt Nordean kurssia pinnalla.

Riippuu täysin hinnasta. Jos saa tasearvon tai enemmän niin Sampo nousee isosti. Nordean kurssi lienee paineessa ellei joku osta koko puljua samantien.

Onko Sampolla mitään syytä myydä omistustaan alihintaan? Vuosi on lyhyt aika kääntää Nordean kokoista laivaa uusille urille, mutta vuonna 2022 Sampolla voisi olla arvokkaampi Nordea myytävänä.

Ensin pitää kertoa, että osakkeet on myynnissä - eikä välttämättä enää strategisessa asemassa. Tämä avaa tietä tarjouksille. Uskon, että ei kestä kahta vuotta myyntiin. Fiilis on, että Nordea on koko ajan menossa parempaan suuntaan. Jos potentiaaliset ostajat lukevat tilannetta samalla tavoin, tarkoittaa se sitä, että hinta tulee nousemaan. Siispä tarjousta sisään aiemmin. Näin itse näen ainakin, saapa nähdä olenko tälläkään kertaa oikeassa Sekä Sampoa että Nordeaa löytyy omasta salkusta.

No eikös tätä ole spekuloitu ties kuinka kauan? Paras arvaus on että näin tulee tapahtumaan, joskus

Muistetaan vaikka miten Magnusson aloitti nämä uudet pestinsä: ei harjoittelemalla Sammossa vaan paneutumalla Nordeaan lujasti. Se laitetaan kelvolliseen kuntoon ja sitten katsotaan.

Hiukan eriävät ajatukset Inderesillä ja OP: lla mahdollisesta toteutuksesta. Inderes kommentoi että jos Nordean tuloskäänne ei onnistu, on mahdollista että Nordea omistus heivataan huomattavaan alehintaan. OP puolestaan odottaa että osakekurssin on noustava vähintään 8-9 euroon, jotta Sampo suhtautuisi myyntiajatukseen myötämielisesti. Toki OP huomauttaa että varmasti Sampo tekee asiaan suunnitelmia - fokusoituminen vakuutustoimintaan näyttää selkeältä.

Nykyinen Sampon arvostus ei välttämättä selity kovinkaan kattavasti monialayhtiö -statuksella. Holding -yhtiöitä kun arvostetaan vaihtelevasti yli tai alle kirja-arvon. Jos yhtiön träkki arvon luomisessa on hyvä, markkina hinnoittelee myös preemiota. Sampon kehitys on jäänyt odotuksista ja luulen sen olevan merkittävä tekijä nykyiselle hinnoittelulle. Myös osinkotarinan päättyminen vaikuttaa nykyiseen arvostukseen. Tähän päälle vielä se, että finanssialan osakkeet eivät ole nyt muodissa. Mielestäni nämä tekijät selittävät nykyistä hinnoittelua.

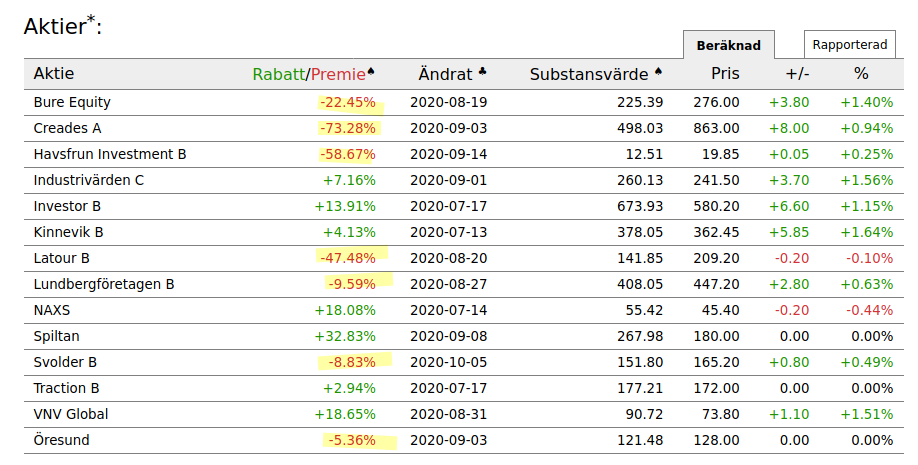

Vertailun vuoksi tukholman kattaus holding / monialayhtiöiden preemiosta tällä hetkellä, korostetut hinnoitellaan preemiolla. Kurssi voi silti hyvinkin piristyä, jos riippakivi Nordeasta päästään jossain vaiheessa kunniallisesti eroon.

Jos jollakin on mennyt Saulin erinomainen pohdinta Sammosta pitkänaikavälin sijoituksena, kannattaa kyllä käydä lukemassa! Varsinkin kun mielenkiintoa taas herännyt Nordea huhujen myötä.

Nets.istä tehty non-binding bid. taitaa tulla huutokauppa ja irtaantuminen Sammolta Nets:istä. Olisiko Sammon osuus noin 450 milj €: (testin tekemisen jälkeen pääsee lukemaan artsun)