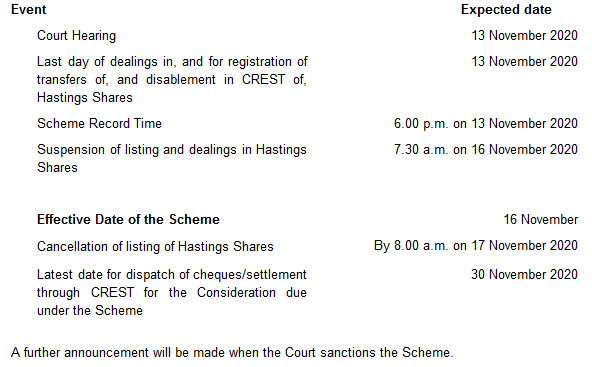

Kaikki viranomaislupiin ja kilpailuoikeudellisiin hyväksyntöihin liittyvät ehdot on nyt täytetty.

Kauppa astuu voimaan Englannin lain mukaisen tuomioistuinkäsittelyn jälkeen, joka on suunniteltu järjestettäväksi 13.11.2020.

![]()

Kaikki viranomaislupiin ja kilpailuoikeudellisiin hyväksyntöihin liittyvät ehdot on nyt täytetty.

Kauppa astuu voimaan Englannin lain mukaisen tuomioistuinkäsittelyn jälkeen, joka on suunniteltu järjestettäväksi 13.11.2020.

![]()

Kylläpä Sampokin nyt laskettelee oikein urakalla, toivottavasti johtuu ihan tästä yleisestä markkinalaskusta vai onko multa mennyt jotain ohi.

Koko markkina punottaa ja jos Sampo ei ole “ei välitä koronasta pätkääkään”-lappu niin menee varmasti virran mukana. Kun pulkkamäki löytää pohjan niin ne hyvät laput pomppaa heti selvästi ja roskat jää mörnimään pohjalle.

Uusiutuuko sammolla mahdollisuus Topdanmarkiin? Voi kun olisi sitä rahaa siellä kassassa kunnolla…

Jos tämä ‘huhuttu’ NETS kauppa toteutuu, sieltä tulisi se n. 400m€+ sammolle ( mutta milloin = ? ). Siihen toinen hybridi rinnalle. Nordean (mahdollisilla) 2019+20 osingoilla voitaisiin vähän sulatella hybridejä tarpeen tullen pois. Toki Hastings-hybridin korko ei nyt mikään älytön ollut. Toki Topin pitäisi lojua siellä 220dkr useamman viikon ellei kuukausia ![]()

Taitaa olla ostohousut vaan laitettu jo kaappiin ja nyt keskitytään Hastingsin sulatteluun jonkin aikaa. Eivät “päivätreidaa” näitä juttuja.

Nallen kommentit Nordeasta. ”On selvää, muun muassa Hastings oston myötä Sammosta tulee selkeämmin vakuutuskonserni”

Wahlroos kommentoi DI:ssä Sammon Nordea-suunnitelmia: ”Juuri nyt emme tee mitään” Myykö Sampo Nordea-osakkeensa? Wahlroos vastaa | Kauppalehti

Osta firmaa, tulevaisuudennäkymiä ja laatua. Älä kurssia.

Tiedoksi niille joilta saattanut mennä ohi. Meidän Sale pitää tulosliven ensi viikolla ! ![]()

Sampo pre kommenttia ![]()

Keskiviikkona sitten taas tarjolla Sampo-liveä! Jos teillä jotain kysymyksiä mitä koette, että olisi hyvä käsitellä videolla, niin laittakaa tulemaan tänne ![]()

Moikka!

Kyllähän se pitemmän päälle kiinnostava kysymys näin Nordean ja Sampon omistajana on tämä heidän yhteinen tulevaisuus.

Ja toisaalta kun monessa paikassa puhutaan, että Sampo haluaa luopua Nordeasta, mutta nyt taas kun Nordean käänne lienee käsillä niin se loppupeleissä näin?

Kannattaisiko Sampon sittenkin pysyä Nordean omistajana

Oma analogia menee näin: ei kannata, koska synergioita ei juurikaan ole. Sampo kärsii Nordea-omistuksesta tällä hetkellä (osien summan arvo suurempi kuin markkina-arvo). Jos osakkeenomistajien value halutaan maksimoida, niin Nordean osakkeet myydään tai jaetaan osinkoina nykyisille omistajille.

Jälkimmäisessä Sampo ei tee päätöstä omistamisesta osakkeenomistajan puolesta. Omistaja joko myy tai pitää saamansa Nordean osakkeet. Pidemmällä aikavälillä näen itse Nordeassa todella vähän arvoa sen tuoman legacy kuorman takia.

Voisiko tuo olla todennäköistä, että Nordean osakkeita jaettaisiin osakkaille, koska on myös epävarmuutta koronan takia saavatko pankit maksaa osinkoja 2021?

Voisiko sellaista kysyä, että pitkäänkö Suomen markkinalla ( tai yleensä) If pystyy ajaa yhdistettyä kulusuhdetta alas ja kasvatta tulosta hiukan jopa markkinaosuutta häviämällä?

Vai onko lähellä se hetki, että myös yläriville pitää saada kasvua? Nythän lienee tulossa tilanne , että vakuutusmaksutulo kääntyy Koronan vaikutuksesta laskuun pienellä viiveellä (palkkasummat ja liikevaihdot monessa yrityksessä on laskussa ?

Nimittäin jos olen oikein ymmärtänyt, niin Ifin menestys tulee valtaosin Ruotsista…

Onkohan tuossa Inderesin Sammon osinkoarviossa mukana Nordean alkuvuoden (mahdollinen) tuplaosinko? Inderesin arvio Sammon osingolle 2020 on 1,70e. Tuleekohan mahdollinen tuplaosinko Sammon 2020 osinkojen mukana, vai meneeköhän 2021 osingoiksi?

-Arviosi Sammon Nordea exit aikataulusta. jos hyvien uutisten virta jatkuu niin parhaat pankit pohjoisessa voivat nousta aika reippaastikin, ennen €urokriisiä (5-6vuotta).

-Arviosi Sammon laajentumisesta UK, oletko tutustunut siellä ostokohteisiin?

-Mihin muihin maihin uskot, että Sammolla on mahdollisuus laajentua? (IF kilpailuedut)

-eikö topdanmarkin kannattaisi sammonkin puolesta myydä life-puoli. pieni osa ei niin kannattavaa liiketoimintaa ja jäljelle jäävä kiinnostava P&C osa kannattaisi ostaa vähän ylihinnallakin(synergiat)

(sori kauhea kyssärimäärä muta ku sanoit et kysykää ![]() )

)

Nets neuvottelee fuusioitumisesta italialaisen maksuryhmän NEXI:n kanssa: Sopii kymmenestä yksinoikeudesta neuvottelupäiväksi:

Hyvä kysymys @Kunhalvallasaa Lisään vielä vähän taustoitusta kysymykseen, jota aioin myös kysyä.

Ifin taloudelliset tavoitteet: vähintään 17,5 prosentin oman pääoman tuottoaste (RoE) ja enintään 95 prosentin yhdistetty kulusuhde. Miltä nämä Ifin tavoitteet kuulostavat analyytikon mielestä?

Yhdistetyn kulusuhteen osalta tapahtunutta kehitystä kuvaa hyvin nämä twiitit:

Twiitti vuodelta 2013: If julkisti Q4’13:n ja yhdistetty kulusuhde oli 89%.

https://twitter.com/Inderes/status/301601612978343936

Vuonna 2018

https://twitter.com/SauliVilen/status/1027084523312504832

Ifin yhdistetyn kulusuhteen kehitystä:

Vara Researchin konsensus Ifin Q3 yhdistetty kulusuhde (combined ratio) (linkki):

Ohjeistus:

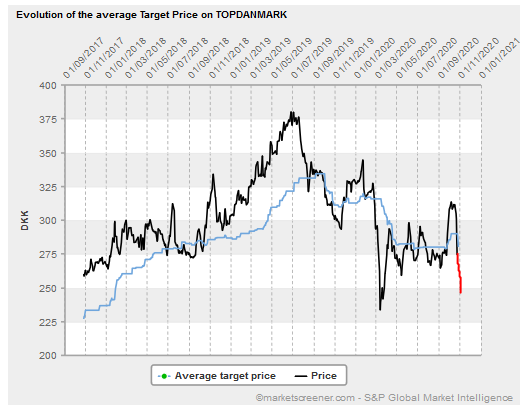

Topdanmarkin ja verrokkien yhdistetyt kulusuhteet Q3’20:

Tähän IF:iin liittyvään asiaan yksi huomio

Toimin useamman taloyhtiön hallituksessa ja viimeisen 6kk aikana on IF muuttanut käyttäytymistään taloyhtiöiden vakuutusmarkkinoilla aika radikaalisti. Nyt huomataan selvästi, että ns. vakuutusyhtiön näkökulmasta olevia talojen vakuutuksia jopa irtisanotaan tai sitten hintoja korotetaan useita kymmeniä prosentteja. Näin pyritään minimoimaan riskejä tulevaisuuteen.

Eli uskoisin, että IF:n taktiikka on vähentää riskejä tulevaisuudessa senkin nojalla, että asiakkaita siirtyy muualle. Taloudellisesti varmasti hyvin fiksua

Tähän ois mielenkiintosta saada vähän näkemystä, mutta en usko että yritys näin spesifiin strategiseen kysymykseen suostuu kovin suoraan vastaamaan. Riskinä menettää mainetta taloyhtiöiden vakuuttajana jos tilanne on tosiaan se, että ovat päättäneet ottaa etäisyyttä tietynlaisten taloyhtiöiden vakuuttamiseen.

Lisäkysymyksenä jos saa kysyä, missä nämä taloyhtiöt sijaitsevat? PK-seudulla? Muissa kasvukeskuksissa? Vai muualla suomessa? Haluavatkohan irtaantua sellaisista taloyhtiöistä joiden arvo on laskusuuntainen pidemmässä juoksussa?